优优绿能IPO注册生效叩门时刻现隐忧 外销萎缩拖累净利首降

中国网财经3月17日讯 苦苦等待一年半后,深圳市优优绿能股份有限公司(以下简称“优优绿能”)的资本征途终于迎来关键转折。3月11日,深交所官网显示,充电桩核心部件供应商优优绿能创业板IPO注册生效,然而这场跨越三年的上市马拉松背后,却暗藏多重风险警报。

海外订单断崖致增长失速,三成产能闲置仍募资扩产,股东客户“输血式”捆绑埋下业绩地雷,高管任职时间现“双簧”疑云——当注册制刀刃向内,这份带病闯关的答卷能否逃过监管放大镜?

上市关键期业绩“掉链子”

招股书显示,2021-2023年,优优绿能分别实现营收4.31亿元、9.88亿元和13.76亿元,复合增长率达78.74%,对应净利润4611.39万元、1.96亿元和2.68亿元。营利增长强劲成为优优绿能闯关创业板的底气,但在等待注册的2024年公司业绩增速大幅下滑,为其业绩持续性、未来成长性埋下“暗雷”。

据优优绿能披露,2024年公司经审阅的全年营收为14.97亿元,同比增长8.86%,增速由2023年的39.24%大幅下滑至8.86%,同期净利润为2.56亿元,同比减少了4.73%,净利润下滑也标志着优优绿能此前连续三年的增长势头被终结。

对此,优优绿能认为,业绩放缓主要受到欧美政府和企业放缓汽车电动化转型、北美电动汽车充电标准向NACS标准转变等情况的影响。数据显示,2021- 2024年,优优绿能外销实现的收入分别为1.03亿元、5.10亿元、6.15亿元和4.24亿元,公司2024年外销收入降幅高达31.01%。

此外,优优绿能还表示随着全球政治经济不稳定因素增加导致海外汽车电动化转型政策不确定性加强,部分海外客户对于新能源汽车充电换业务的扩张持谨慎态度,未来公司外销收入可能继续承压,存在较大继续下滑的风险。

如优优绿能所言,进入2025年,优优绿能业绩下滑的态势还在延续。据招股书,今年一季度,优优绿能预计营业收入同比增加1.87%至19.59%,预计净利润同比变动-19.35%至-2.67%。

值得关注的是,在此情形下,优优绿能拟募集资金7亿元,分别投向充电模块生产基地建设项目、公司总部及研发中心建设项目及补充流动资金。其中,充电模块生产基地建设项目拟加大对40kW超大功率充电模块和独立风道30kW充电模块两款产品的产能投入并新建自动化产线。

然而,2024年上半年,优优绿能产能利用率仅为67.98%,报告期内产能利用率历史峰值仅80.41%,且2023年和2024年上半年,公司产能利用率持续下滑。这意味着公司现有的生产能力并未得到充分利用,且叠加海外市场萎缩的情况,优优绿能新增产能恐成沉重包袱。

大股东“投喂”引爆监管三连问

资料显示,优优绿能主营业务为新能源汽车直流充电设备核心部件的研发、生产和销售,主要产品为各功率等级充电模块。受益于公司较早布局海外市场,公司业务在海外市场增长趋势良好,公司对ABB Ltd 及其控制的公司(以下简称“ABB”)、BTC POWER等客户的收入快速增长。

需要注意的是,ABB与优优绿能的关系远不止大客户那么简单。公开资料显示,2020年5月,ABB通过增资形式入股优优绿能,拿下后者7.80%的股权,成为其关联方,并于同年跻身优优绿能前五大客户之列,采购额由2019年的85.88万元飙升至2022年的2.75亿元,暴增了320倍。

但成也萧何败也萧何,2024年1-6月,受市场因素、ABB自身经营情况等因素影响,ABB向优优绿能的采购需求减少,后者外销收入较上年同期下滑34.96%。

而这种“股东即大客户”的捆绑模式,正成为悬在优优绿能上市路上的达摩克利斯之剑。自首轮问询起,深交所共对优优绿能依赖股东的情况进行了三次追问,首发上会时,上市委也对优优绿能部分客户入股的商业合理性进行问询。

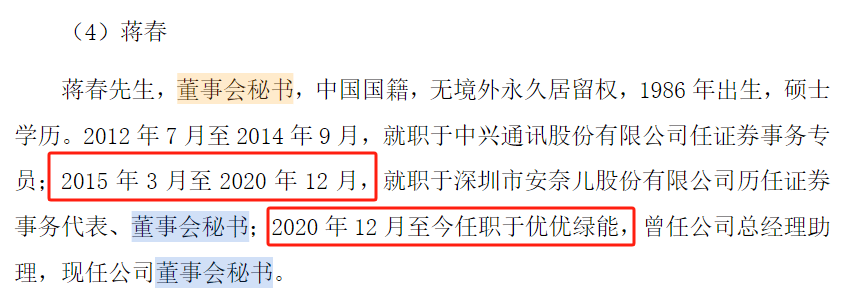

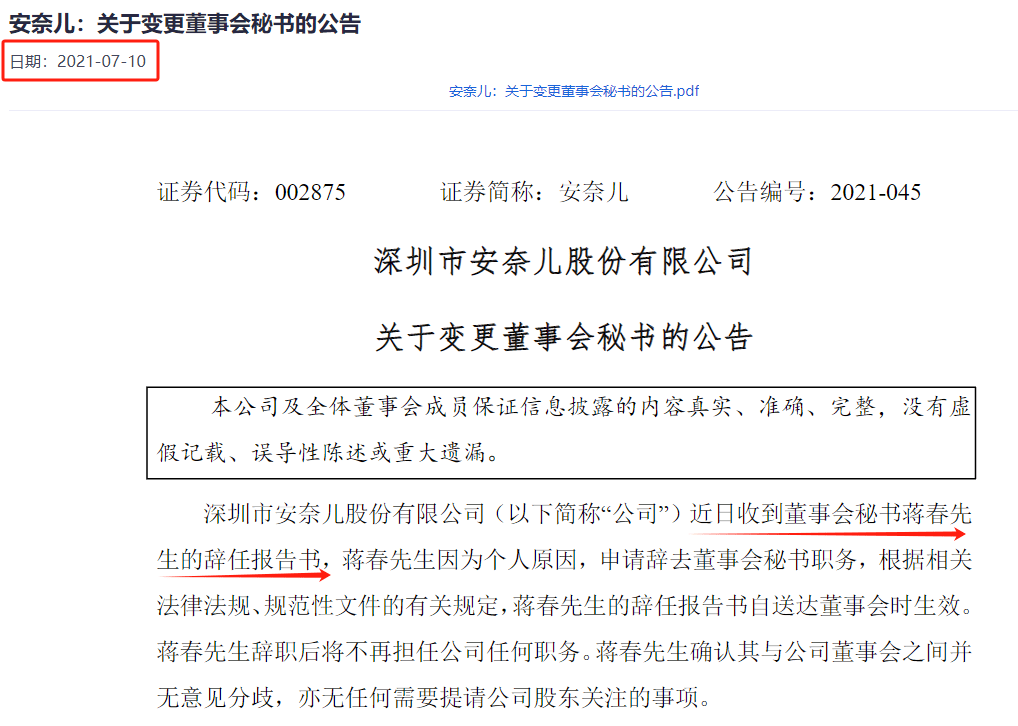

此外,中国网财经记者发现,优优绿能董事会秘书蒋春在公司的任职起始时间(2020年12月),与其在A股上市公司安奈儿(002875.SZ)的离任时间(2021年7月)存在7个月重叠期。这种关键岗位的时间"双簧"现象,还给优优绿能的信披质量蒙上一层阴影。

图片来源:优优绿能招股书(注册稿)

图片来源:《安奈儿:关于变更董事会秘书的公告》

这份迟到的IPO答卷,究竟是涅槃重生的里程碑,还是风险出清的接盘信号?随着注册制“严把入口关”的监管导向深化,优优绿能的资本故事或将迎来最残酷的检验。对此,中国网财经将保持持续关注。