4600亿!今年最大IPO即将敲钟!

最近,美的“厂长”何享健喜事连连:一是“奋斗”近一年,美的终于可以在港交所上市;二是今年上半年,美的每日完成1.14亿的“小目标”。

8月30日,美的集团正式宣告已通过港交所主板上市聆讯。

历经281天,这个“白电巨头”距正式上市已近在咫尺。

有消息称,美的计划最快下周在香港作上市预路演,并争取在本月内完成上市。

美的此次上市预计最多筹集30亿美元(约合234亿港元)。这一举动可能使美的成为今年首个募集资金超过10亿美元的大型新股。

自从2023年10月24日美的递表港交所后,大家便开始期待继海尔智家后,第二个“A+H”上市的巨头。

然而,在美的提交的材料于6个月后失效后。本以为此事会再次搁浅,但仅在材料失效后的5天,即今年4月29日,美的迅速更新了其招股书,并第二次向港交所提交了IPO申请,计划在香港主板上市,中金公司和美银证券担任联席保荐人。

7月23日,美的赴港上市已获证监会备案通知书。

据悉,本次美的计划在H股发行的规模预计不会超过发行完成后公司总股本的10%,拟发行的境外上市普通股将不超过6.51亿股。

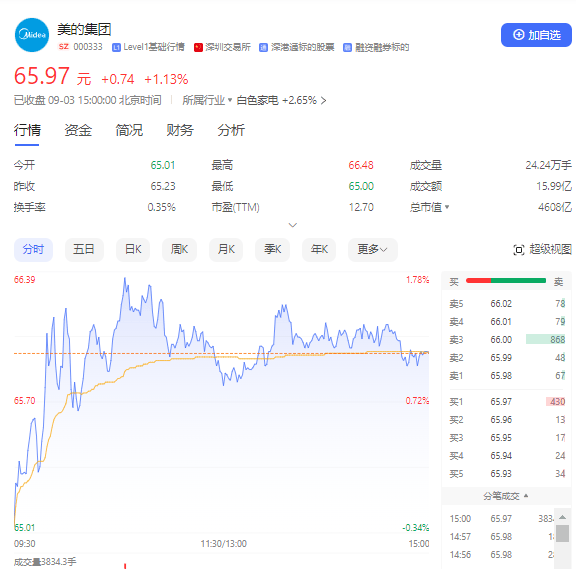

截至今日收盘,美的在A股报65.97元/股,连续3个交易日上涨,期间累计涨幅3.16%。

目前,美的总市值为4608亿元,预计最高可募资近500亿元。

不缺钱的巨头,谋求更多海外市场

竭力想在港交所上市的美的,是因为缺钱吗?

这一点可以从其历年报告中找到答案。

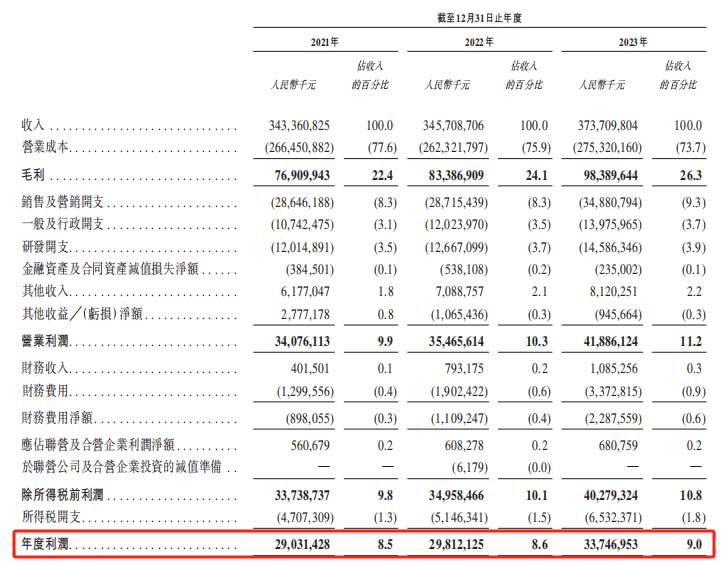

招股书显示,2021年-2023年,美的表现相当稳健,总收入分别为3433.6亿元、3457亿元以及3737亿元,实现了1.4%的复合年增长率,呈现出稳步上升的趋势。

不仅如此,美的始终保持着良好的盈利能力,2021年和2022年的净利润分别为290.3亿元和298.1亿元。而到了2023年,净利润更是跃升至337.4亿元,同比增长了13%,年复合增长率达到了7.8%。

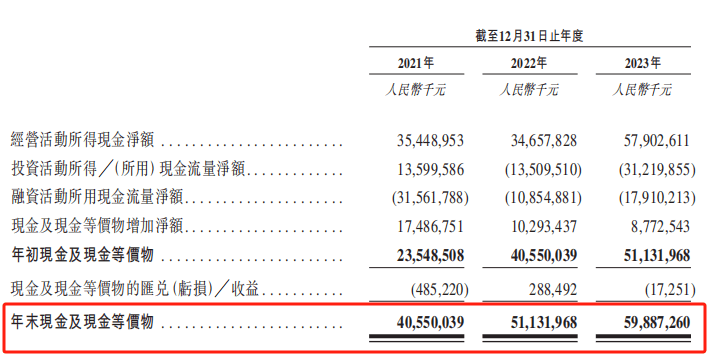

截至2023年末,美的账上的现金及现金等价物高达598亿元。

显然,美的“不差钱”。

8月19日,美的交出了今年上半年的“成绩单”,可谓又一份惊喜,跨过了200亿门槛。

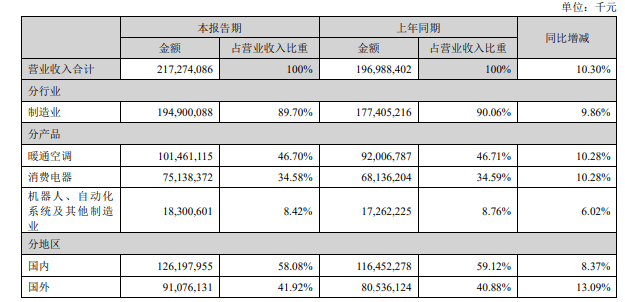

截至今年上半年,美的实现营业收入2172.74亿元,同比增长10.30%;归母净利润208.04亿元,同比增长14.11%。

在2024Q1和Q2,美的营业收入分别为1061.02亿元、1116亿元,这也是其首次实现营收连续两个季度均突破1千亿元的大关。

且按照182天来计算的话,美的上半年,每日净赚1.14亿。

日赚1.14亿的美的在半年报中也进行下一番布局:将彻底改变策略,向海外优秀企业学习,力求转型为一家国际化的企业。针对下半年,美的任务就是坚定实施OBM(海外自有品牌)优先的战略,全面进军海外市场。

这一点与招股书中所阐述的内容不谋而合:招股书明表示,所筹集的资金将用于全球科技研发、完善全球销售渠道与网络,以及提升自有品牌在海外市场的销售表现。

招股书显示,按照2023年的销量和收入来计算,美的已经稳坐全球家电企业的头把交椅,按销量计算的市场份额高达7.9%。

2023年,美的集团在家用空调、洗衣机、冰箱以及厨房电器和其他家电领域均稳居全球销量前三甲,分别占据了23.7%、14.2%、10.5%及6.0%的市场份额,彰显了其在行业中的领导地位。

今年上半年,美的海外市场增长高于国内市场:国内收入1261.98亿元,同比增长8.37%;海外收入为910.76亿元,同比增长了13.09%。

美的的国际化步伐正在加速前进。

通过在港交所上市,美的不仅能够增强其在全球资本市场的影响力,还能更好地利用国际资本助力其海外发展战略,进一步展现了其向成为世界级家电领军企业的目标迈进的决心。

美的机器人板块下滑?

从专注生产塑料及金属制品的民企,一路披荆斩棘,成为全球家电领军者,“财大气粗”的美的海外野心早就不止“亿点点”。

此前,美的斥资31亿人民币,收购东芝白色家电业务;收购意大利著名中央空调企业Clivet80%股权,后为顺利进入非洲市场,又以5748万美元的价格收购埃及Miraco32.5%的股份。

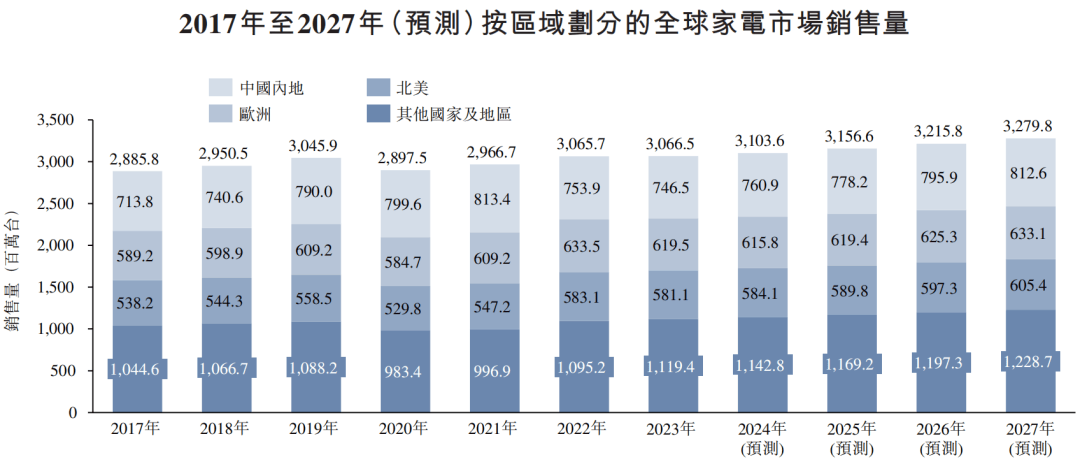

据弗若斯特沙利文数据,全球家电市场的销售量从2017年的28.86亿台增长至2023年的30.67亿台,复合年增长率仅为1.0%,增长势头已显疲态。

面对这样的市场环境,美的早已未雨绸缪,着手打造第二增长曲线。

除了智能家居这块稳固的基石之外,美的还涉足新能源及工业技术、智能楼宇科技、机器人与自动化等板块,每一个都是未来发展的潜力股,是充满希望的朝阳产业。

在这条走向B端的路上,美的海外布局之一便是并购库卡集团,堪称一场工业机器人赛道的豪赌。

2017年,美的对这家拥有120年历史的德国机器人制造商“钟情”深厚,不惜豪掷近300亿元,以天价收购了其94.55%的股权。

这样的收购案,不仅因其惊人的价格标签震撼业界,还因其敢于挑战传统制造业的边界而备受瞩目。

当然少不了质疑声音,许多人认为这场并购不仅存在政治风险,而且115欧元/每股的价格溢价超过60%,简直就是一次冒险的跳跃。

但库卡的成绩很快让外界的质疑声平息了。

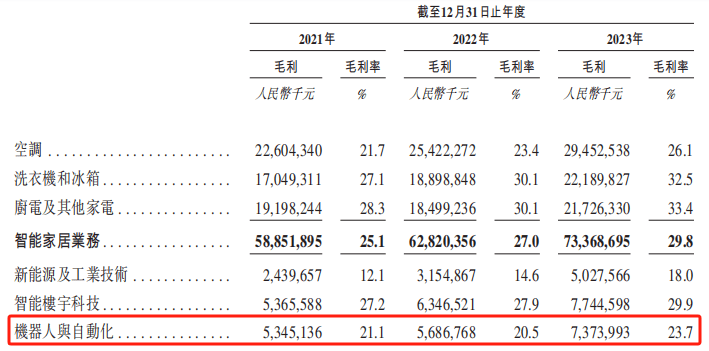

截至2023年,美的的机器人与自动化业务营收达到了129.3亿元,占总收入的8.3%;毛利润也达到了73.7亿元,毛利率为23.7%。2023年,库卡在重载机器人销量和收入方面均排名第二,市场份额分别为18.6%和17.9%。

可以说,借助全球四大工业机器人企业之一的库卡这一战略据点,美的已在全球工业机器人赛道上牢牢扎下了阵营。

然而,2024年上半年,美的机器人与自动化业务(不含系统)营收为139亿元,较去年同期下降了9%,主要是由于国内汽车厂商产能扩张计划的暂缓以及海外汽车厂商的产品策略调整所致。

值得注意的是,美的机器人与自动化系统业务收入为157.31亿元,较上年同期下降3.14%。

今年以来,机器人赛道有多火是显而易见的。

美的机器人与自动化业务营收的些许疲态,或许影射了这条赛道也存在“冷”的一面。

通过复盘上市公司财报,不难看出一些企业正面临着或将要面对“寒潮”。

像新松机器人虽然扣非净利润仍亏损1.08亿元,但幅度已显著收窄。

伺服电机股禾川科技上半年扣非净利润由上年同期盈利3436.25万元转至亏损3312.22万元。

此外,一些专注于销售主机的企业,也未能幸免于利润的大幅下滑,如三丰智能、拓斯达、埃夫特、亿嘉和等。

在这条从卷完技术,再卷价格的赛道上,等待机器人厂商或是市场饱和、技术瓶颈和成本压力等多重挑战。

毋庸置疑的是,全球机器人需求预计仍将继续保持较快的增长速度。

据IFR预计,到2024年,全球工业机器人市场规模达到230亿美元;到2026年,全球工业机器人装机量达到71.8万台,未来4年复合增速7%。

在这样的背景下,美的等厂商将如何在短暂逆境中翻盘,值得我们拭目以待。

写在最后

中游和下游的不断延伸,最终为了更好地反哺上游。

集研发、采购、销售和服务于一身的美的,正不断将“触角”延伸至多个先进制造领域。

这样底气,源自自身实力。

截至2023年底,美的集团在全球设有33个研发中心、43个主要生产基地,研发费用高达146亿元;

在人才方面,美的拥有2.3万名研发人员,超过公司非生产员工总数的一半;

在基础理论和前沿技术研究方面,美的集团也储备了充足弹药,其已取得2.9万项发明专利,位居全球前十。

无论是作为核心动力源的智能家电板块,还是需求日益旺盛的机器人领域,美的都凭借其强大的科研实力和子公司矩阵,筑高了自己的壁垒,在激烈的市场竞争中占据了一席之地。而对于被竞争对手赶超的潜在风险,这一家电巨头也能凭借自身的力量化解。

让我们共同期待美的在港交所敲钟的那一刻吧!

>End

>>>

本文转载自“维科网机器人”,原标题《4600亿!今年最大IPO即将敲钟!》。

为分享前沿资讯及有价值的观点,太空与网络微信公众号转载此文,并经过编辑。

未按照规范转载及引用者,我们保留追究相应责任的权利

部分图片难以找到原始出处,故文中未加以标注,如若侵犯了您的权益,请第一时间联系我们。

HISTORY/往期推荐

商业火箭,想说爱你不容易——(一)中途夭折的商业火箭起步之旅

商业火箭,想说爱你不容易——(二)难以复制的SpaceX

商业火箭,想说爱你不容易——(三)中国商业火箭未来之路怎么走?

>>>

充满激情的新时代,

充满挑战的新疆域,

与踔厉奋发的引领者,

卓尔不群的企业家,

一起开拓,

一起体验,

一起感悟,

共同打造更真品质,

共同实现更高价值,

共同见证商业航天更大的跨越!

——《太空与网络》,观察,记录,传播,引领。

>>>

·《卫星与网络》编辑委员会

高级顾问:王国玉、刘程、童旭东、相振华、王志义、杨烈

·《卫星与网络》创始人:刘雨菲

·《卫星与网络》副社长:王俊峰

·微信公众号(ID:satnetdy)团队

编辑:艳玲、哈玫,周泳、邱莉、黄榕、娜娜

主笔记者:李刚、魏兴、张雪松、霍剑、乐瑜、稻子、赵栋

策划部:杨艳、若㼆、李真子

视觉总监:董泞

专业摄影:冯小京、宋伟

设计部:顾锰、潘希峎、杨小明

行政部:姜河、林紫

业务部:王锦熙、瑾怡

原创文章转载授权、转载文章侵权、投稿等事宜,请加微信:15910858067

商务合作;展览展厅设计、企业VI/CI及室内设计、企业文化建设及品牌推广;企业口碑传播及整体营销传播等,请加微信:13811260603

杂志订阅,请加微信:wangxiaoyu9960

·卫星与网络各分部:

成都分部负责人:沈淮

长沙分部负责人:宾鸿浦

西安分部负责人:郭朝晖

青岛分部负责人:江伟

·卫星与网络总部负责人:农燕

·会议活动部负责人:乔颢益、许克新、董今福

· 投融资及战略层面合作:刘雨菲

·本平台签约设计公司:一画开天(北京)文化创意设计有限公司

·航天加(深圳)股权投资基金管理负责人:杨艳