【深度】富友支付再战IPO,利润下滑趋势明显、“清仓式”分红遭质疑

近日,上海富友支付服务股份有限公司(下称“富友支付”)向港交递交上市申请。

富友支付成立于2011年,总部位于上海,是一家科技驱动型的支付公司。富友支付拥有国内预付卡、互联网支付、银行卡收单、基金支付和跨境支付的支付业务许可证,还持有中国香港及美国的支付牌照。

富友支付早在2015年就开始谋划A股上市,但却屡屡碰壁。最初富友支付与兴业证券签订辅导协议,但到2016年10月,兴业证券就终止了辅导工作。2018年5月,富友支付与东方证券的前身东方花旗证券签署了上市辅导协议,但在2021年7月东方证券终止对富友支付首次公开发行股票并上市的辅导工作。2021年9月,国金证券开始承担富友支付的上市辅导工作,到2024年2月国金证券也终止辅导。

在A股寻求上市遇助后,2024年富友支付开始把目标转向了港股。2024年4月30日,富友支付正式向港交所递交上市申请,中信证券、申万宏源香港为联席保荐人。10月30日,因为富友支付在6个月内未完成聆讯或上市,招股书失效。根据港交所规则,富友支付需要在三个月内提交最新的财务资料,延续其上市进程。11月8日,富友支付再次向港交所主板递交上市申请。

市场竞争激烈,净利润连年下降

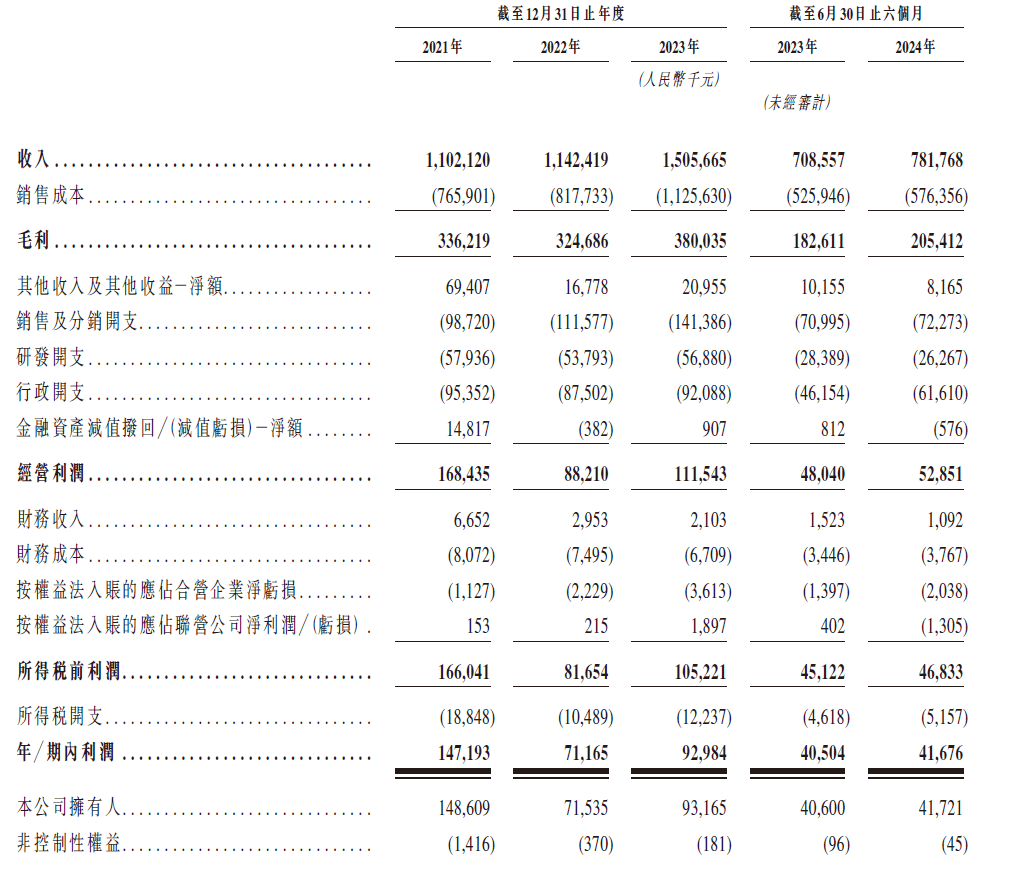

虽然过去几年,富友支付营收持续增长,但净利润却大幅下滑。2021-2023年,公司营业收入分别为11.02亿元、11.42亿元及15.06亿元,净利润分别为1.47亿元、0.71亿元及0.93亿元。过去三年,富友支付的销售成本分别为7.66亿元、8.18亿元、11.26亿元,占营业收入的百分比从2021年的69%提升至75%,导致毛利率从2021年的30%左右下降到了2023年的约25%。

图1:富友支付利润表状况

对于毛利率的下降,富友支付解释称,当前境内支付服务和跨境数字服务业务均面临较大的市场竞争压力,导致服务费减少、佣金增加。但《财中社》发现,深层次的原因可能是行业的寡头格局导致获客成本高,而且利润率高的业务公司仍未见规模。

根据弗若斯特沙利文数据,2023年中国综合数字支付服务市场的交易支付总额TPV为人民币247.3万亿元,由支付宝、财付通、银联商务三大非独立综合数字支付服务提供商主导,三者合计占75%的市场份额,富友支付在行业中排名第九位,市场份额仅为0.8%。

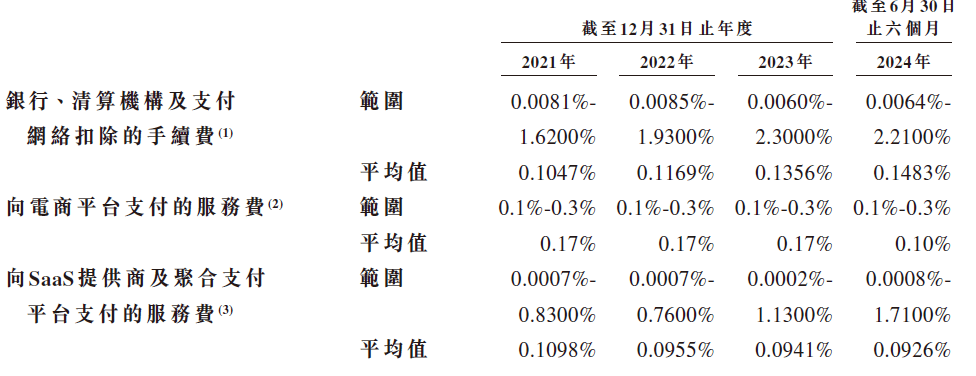

在支付领域,规模和网络效应非常明显,为了稳住市场份额,公司采取向渠道商让利的方式,提高渠道合作伙伴的佣金率,尤其是支付给银行、清算机构及支付网络的佣金费率逐年提升。

图2:业务合作伙伴收取的佣金率逐渐提升

另外,公司提出,未来计划调整业务策略以减轻高佣金率对毛利率的影响,发展高利润率的业务,尤其是数字化商业解决方案。

但从目前富友支付的业务结构看,综合数字支付服务业务占公司营收比重在95%左右,而数字化商业解决方案的营收占比不到5%,短期内很难撑起公司的营收和利润,对毛利率的整体影响恐不大。

清仓式分红遭质疑

富友支付招股书称,本次IPO富友支付拟使用募集资金的35%用于差异化的创新解决方案增加产品组合、30%用于投资技术平台及基础设施、15%用于进一步扩张支付网络及深化与生态合作伙伴的关系、10%用于海外业务,其余将作为一般公司用途。

公司一方面想上市融资扩展业务,但另一方面又连年“清仓式”分红。为什么不把一部分利润拿来扩展业务呢?这种IPO前“清仓式”分红,意味着公司不肯将净利润投入再生产,很难摆脱上市圈钱的嫌疑。这样的公司上市后管理层是否会对公司负责,很难让投资者放心。

根据富友支付的招股书, 2021年至2023年,公司分红金额分别为1.4亿元、0.25亿元、1.2亿元,所有股息均以现金支付。今年上半年,公司再宣布进行中期分红,分红金额为0.4亿元。报告期内,公司累计分红金额为3.25亿元,占期内净利润总和的91.3%。