5年元保冲刺IPO:营销降维打击,无视监管点名,凶猛笼络810万人

2019年,在网易工作17年的方锐选择重新出发。

这17年间,方锐立网易电子商务部,连续孵化多个业务并担任CEO,一度担任网易集团副总裁及技术部负责人,职业生涯触及了天花板。

创业方向,方锐选择互联网保险,这是他在网易曾经涉足的领域。9月,元保公司成立,定位互联网保险中介平台。

带着天然的互联网基因,元保5年就做到了20亿营收,即将登陆纳斯达克。

营收翻番,9个月大赚6亿

作为中介平台,元保核心业务模式为联合保险公司定制与分销人身险产品,并为客户提供理赔等售后服务。公司的主要商业模式是通过平台产生保费后,从保险公司收取佣金。

作为互联网的老人,方锐在资本市场的号召力毋庸置疑。2019年11月,成立不到3个月,元保就获得了山行资本的投资。不到一年半,元保先后拿下三轮融资,融资额数十亿元。

与其他互联网平台不同,技术出身的方锐更加倾向于用技术手段来解决问题。

早在2020年,元保就推出了第一个用户模型,2021年将模型开发拓展到了媒体模型和产品模型,用在了实时广告投放和产品个性化推荐等场景。技术模型最大的优势在于,能够覆盖从初始用户定位与获取、销售转化到售后服务等大量场景。

简而言之便是更有效地获取客户。

招股书显示,2022年和2023年,元保的保险消费者数量分别达到460万和810万,近乎翻番。以首年保费口径计算,元保已成为国内人身险市场上的第二大分销商。

客户水涨船高也带动营收的快速增长。2021、2022、2023年的主营业务收入分别为3.85亿元、8.50亿元和20.45亿元,分别增长121%和141%。今年前三个季度,营收达到23.96亿,同比再度增长60%。

营收高速增长的同时,元保还拥有清晰的盈利模式。由于本身并不承担理赔成本,元保的毛利率极高,2022、2023年的毛利率分别达到92.6%、93.3%。净利润分别达到1875万元、2.03亿元,今年前三季度净利润更是达到了5.7亿,同比翻了三番。

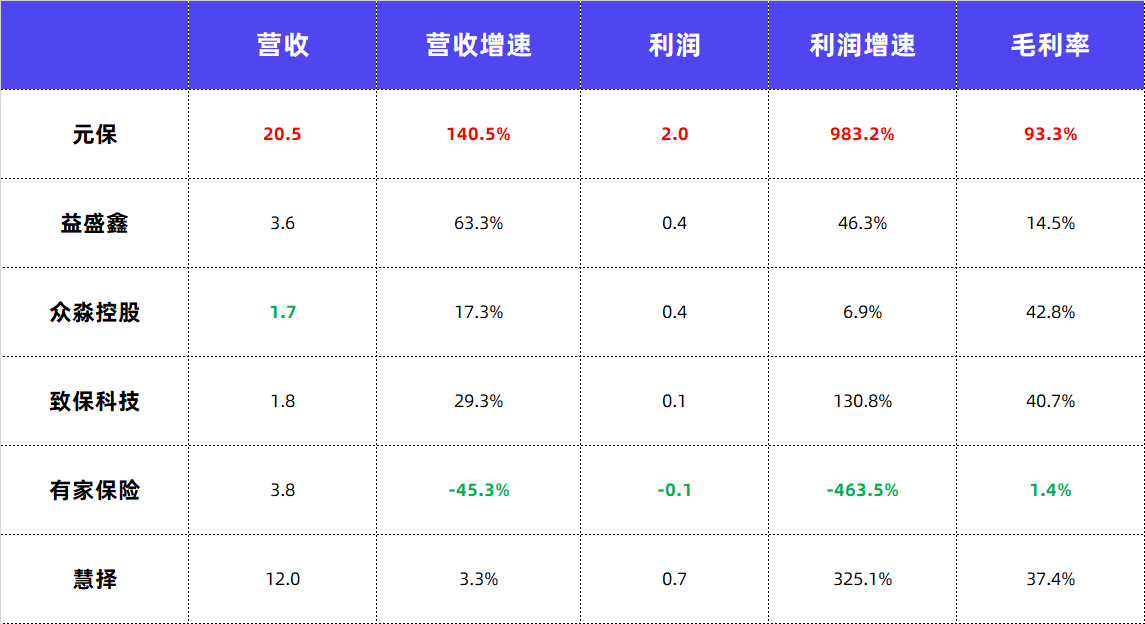

在当前的发展态势下,能够有如此的增速、有如此强势的盈利能力。与之相比,已经上市的致保科技、有家保险、众淼控股在营收增速和盈利能力上,都与元保有明显差距。 可以说元保是难得的优质标的。

研发员工超6成

元保增长的关键,离不开下沉市场。

据元保发布的《2024健康险理赔半年报》显示,在2024年上半年,元保的理赔用户中,来自三线及以下城市的用户占比超过了70%;同时,三线及以下城市医保外费用中元保医疗险的报销比例高达81%。

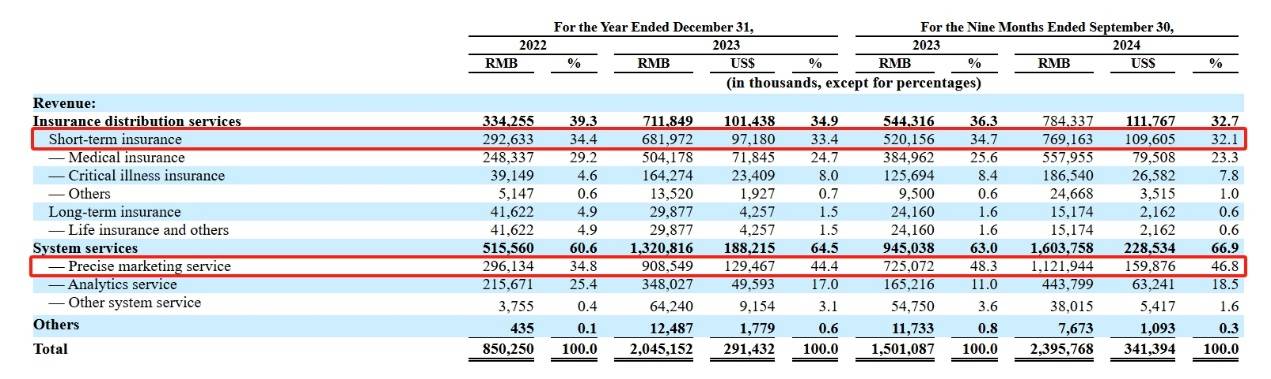

从营收构成看,元保的订单以短期保险为主,精准营销收入超出保险分销服务收入。2023年,元保实现保险分销服务收入7.11亿元,绝大部分以短期保险(医疗保险和重大疾病险)为主,占比96%。取得系统服务收入13.2亿元,主要是精准营销服务及分析服务等,占比69%。

总结概括来说,元保面向下沉市场,短期保险为主。

下沉市场能够打开局面,关键在于技术。

招股书显示,截至2024年6月底,元保员工总人数为430人,研发人员有267人,其中研发人员占到了公司员工总数的62.1%。

公开信息显示,截至2024年6月底,元保共计开发出了超过4400个模型,其中包括媒体模型700多个,用户模型3000多个以及产品模型700个左右,分析用户的数据标签超过4300个。元保处理一张医疗单据仅需0.2秒,97%的线上审核一次秒过。

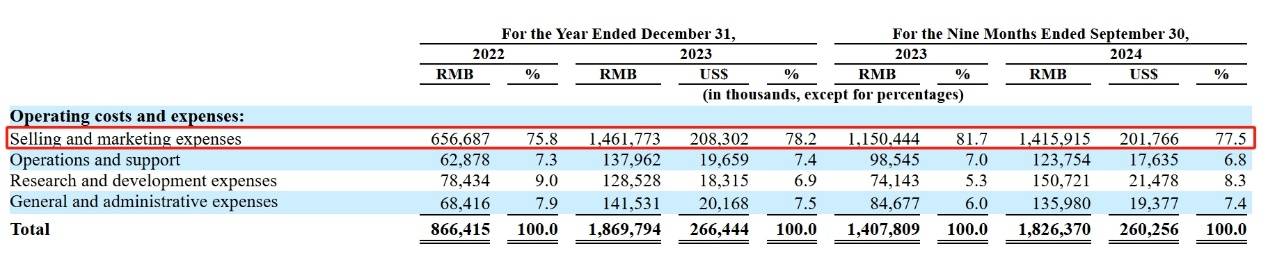

不过,公司对于研发的投入并不算高。

2022年到2024年前三季度,公司研发费用分别为7843万元、1.29亿元、8979万元,在总投中占比依次为9.0%、6.9%、7.4%。与之相比,销售和营销费用才是费用开支的主力,分别占比75.8%、78.2%、77.5%。

这个现象背后,元保获客依然离不开营销。

被指强买强卖,遭监管点名

由于营销问题,元保引发了很大的争议。

在元保向美国证监会递交招股书之前,中国证监会曾要求公司补充材料。其中特别要求,元保说明公司收集和存储个人信息规模、数据收集使用情况,是否存在向第三方提供信息的情形,上市前后个人信息保护和数据安全的安排或措施。

通过与这些第三方媒体渠道的商业合作以及对消费者习惯和偏好的深刻洞察,公司能够瞄准更有可能被保险产品吸引的互联网用户。凭借对这些用户资料的准确预测,公司随后定制广告材料以与每个目标用户的特定兴趣和需求产生共鸣。

这种基于数据的精准营销,是互联网多年来持续形成的优势,相比于传统保险中介,互联网精准营销的手段无疑是降维打击。

然而,在执行端上,这种精准营销手段很容易变味。营销人员为了业绩,进而诱导点击链接、自动扣款、隐藏关键信息宣传等,最终变成另一种形式的新“套路”,造成误导消费问题。

比如屡禁不绝的一元保问题,提供“首月一元”尝鲜价格,以扩大消费群体,而对互联网、手机并不熟练的群体,很容易在没有了解具体扣费细则的情况下开通免密支付,从而每个月都在未知的情况下被扣费。

在黑猫投诉上,有关元保的投诉多达1187条。不少消费者反映,元保的营销存在“恶意引导消费”“自动扣款”“虚假宣传”“一元保”等行为。有投诉者在黑猫平台表示,由于父母年纪大,点击广告链接后被扣费,后续无法进行退款。

实际上,最近几年,元保因为这些问题不止一次被监管点名。

2022年,元保曾因未按规定开展互联网保险经纪业务,被中国银行保险监督管理委员会陕西监管局处以警告并罚款1万元的处罚。同时,该公司的执行董事兼总经理孙舒立也被处以警告并罚款3000元的个人处罚。

今年,元保再次被监管点名。甘肃省市场监管局对外披露了“甘肃省消费者协会2024年1月-9月消费投诉典型案例”,案例一直指“强买强卖网络保险,代理公司侵权遭投诉”问题。案例中的消费者银行卡被莫名扣去两笔款项,其中一笔就来自元保旗下元保保险经纪(北京)有限公司广西分公司。

针对这些问题,元保也并未给出明确回应。

在充满草莽气息的获客手段下,元保蒙眼狂奔,5年便已冲刺上市。这是技术的胜利,也是互联网营销手段在下沉市场的胜利。随着上市进程的推进,元保势必需要摆脱这些灰色地带,而届时,将是真正考验可持续增长能力的关键。