原创 强邦新材IPO,撤单或是其最后的选择

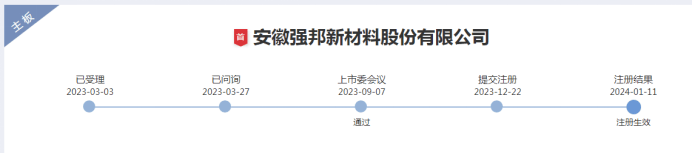

早在今年1月11日就已经注册生效的强邦新材,在差不多8个月的时间过去后,至今仍然没有启动新股发行事宜,对此市场上产生了各种各样的分析与猜测。

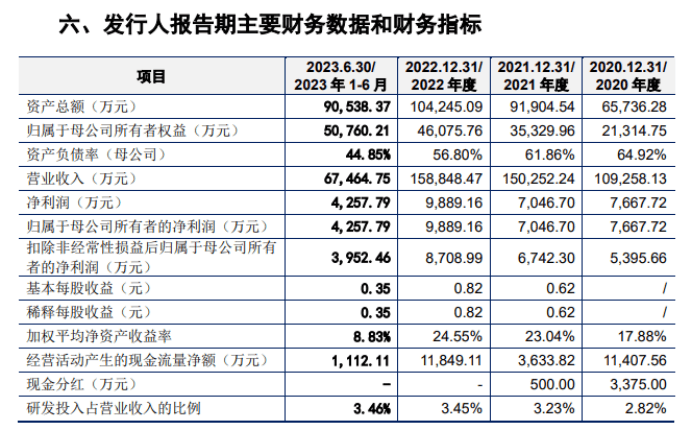

比如,有文章认为,强邦新材2023年度业绩下滑。在该公司提供的招股书注册稿里,该公司预计 2023 年度营业收入为136,000万元至147,000万元,较2022年度下降14.38%至 7.46%;预计 2023 年度归属于母公司股东的净利润为8,500万元至9,300万元,扣除非经常性损益后归属于母公司股东的净利润8,000 万元至 8,800 万元,与 2022 年度相比整体略有下降。虽然业绩下滑对强邦新材IPO的影响是负面的,但该因素还不足以妨碍该公司的IPO进程。

又比如,有文章分析,强邦新材的经营业绩不稳定,存在经营业绩波动的风险。比如,在报告期(2020年到2023年上半年)各期,公司营业收入分别为 109,258.13 万元、150,252.24 万元、158,848.47 万元和 67,464.75 万元,净利润分别为 7,667.72 万元、7,046.70万元、9,889.16 万元和 4,257.79 万元,最近三年净利润呈先降后升趋势。不过,对此,公司方面作出了解释:主要系 2020年下半年以来主要原材料铝卷采购价格大幅上涨及确认股份支付费用所致,鉴于发行人对主要客户销售的胶印版材价格均为以铝价为基础协商确定,长期来看发行人的持续盈利能力将不会受到重大不利影响。如果原材料价格上涨因素在短期内继续存在,将导致产品单位成本持续增加,由于价格传导具有一定的滞后性,发行人短期内将面临经营业绩持续下滑的风险。

再比如,有文章认为,强邦新材存在现金分红又巨额募资还债的行为。这一行为确实非常令市场关注,但却不会成为阻止该公司IPO进程的因素。毕竟该公司的现金分红金额还是相对较小的。2020年分红了3375万元,2021年分红了500万元,但2022年与2023年上半年均无现金分红。所以总体来说,分红金额并不大。当然,该公司一边分红一边募资1.4亿元补流与还贷,这种做法对该公司的IPO产生的影响是负面的,但这显然还不足以影响到该公司的IPO进程。

影响到强邦新材IPO进程的,是随着今年的IPO新政出台,新股上市的门槛提高了。从强邦新材招股书(注册稿)来看,该公司选择的是《深圳证券交易所股票上市规则(2023 年修订)》所规定的第一套标准,即“最近三年净利润均为正,且最近三年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6,000 万元,最近三年经营活动产生的现金流量净额累计不低于 1 亿元或者营业收入累计不低于 10 亿元”的上市标准。

但让强邦新材非常不幸的是,《深圳证券交易所股票上市规则(2024 年修订)》提高了第一套标准,提高后的标准为:最近三年净利润均为正,且最近三年净利润累计不低于 2 亿元,最近一年净利润不低于 1 亿元,最近三年经营活动产生的现金流量净额累计不低于 2 亿元或者营业收入累计不低于 15 亿元。

而强邦新材不论是2022年的净利润还是2023年的净利润都未达到1亿元的最低考核标准。因此,强邦新材IPO并不符合主板第一套上市标准的要求。本人以为,这才是导致强邦新材注册生效后迟迟不能启动新股发行程序的原因所在。毕竟IPO的门槛提高了,正好将强邦新材IPO挡在了门槛之外。因此,对于强邦新材IPO来说,撤单或将是其最后的选择。当然,强邦新材也可以不撤单,等到注册有效期一年期满,其注册批文也将会自动失效。(本文独家发布,谢绝转载转发)