原创 天星医疗IPO:募资缩水近两成,仍有过度融资嫌疑

去年3月15日证监会发布的《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》明确提出:督促拟上市企业树立正确“上市观”,以现代企业制度为保障,促进企业做优做强,与投资者共享发展成果,严禁以“圈钱”为目的盲目谋求上市、过度融资。为此,严禁IPO公司以“圈钱”为目的谋求上市与过度融资,就成了2024年IPO新政的一大亮点。

不过,从随后的IPO审核与新股上市以及IPO公司发布的各式招股说明书的内容来看,IPO公司的“圈钱”行为以及过度融资行为似乎并未绝迹。在某些IPO公司的招股说明书里,投资者仍然还可以看到这些公司通过IPO来“圈钱”或过度融资的影子,比如天星医疗发布的招股说明书,仍然有过度融资的嫌疑。

天星医疗是于2023年3月首次向科创板递表的,2023年9月26日正式获得上交所的受理。因为其提交IPO申请是在2024年IPO新政出台之前,所以其当时提交的招股书(申报稿)有“圈钱”或过度融资的影子并不令人奇怪。毕竟在2024年之前,A股市场是允许甚至支持IPO公司“圈钱”的,那时股市的钱真正是不圈白不圈,白圈谁不圈。不过,2024年IPO新政的出台改变了IPO“圈钱”的做法,管理层明确提出严禁以“圈钱”为目的盲目谋求上市、过度融资。所以随着IPO新政的出台,IPO公司必须树立正确的上市观,远离“圈钱”行为,远离过度融资。

不过,面对IPO新政,天星医疗的做法似乎有掩人耳目的嫌疑。2024年12月31日,该公司更新了招股书(申报稿),与旧版的招股书(申报稿)相比,新版招股书(申报稿)有一个很大的亮点,就是将本次IPO拟募集资金的计划缩减了近两成。旧版招股书(申报稿)拟募集资金10.93亿元(见下表);

而新版招股书(申报稿)将拟募集资金由10.93亿元下调到了8.8亿元(见下表);

对照新旧两版招股书(申报稿),新版招股书(申报稿)取消了原拟募资投入1.33亿元的营销网络建设项目,同时募资补流资金也由3亿元减少至2.2亿元。整个募资金额也因此削减了2.13亿元。因此,在IPO新政出台后,天星医疗新发布的招股书(申报稿)确实在回避市场对其“圈钱”与过度融资质疑方面采取了一定的对策。

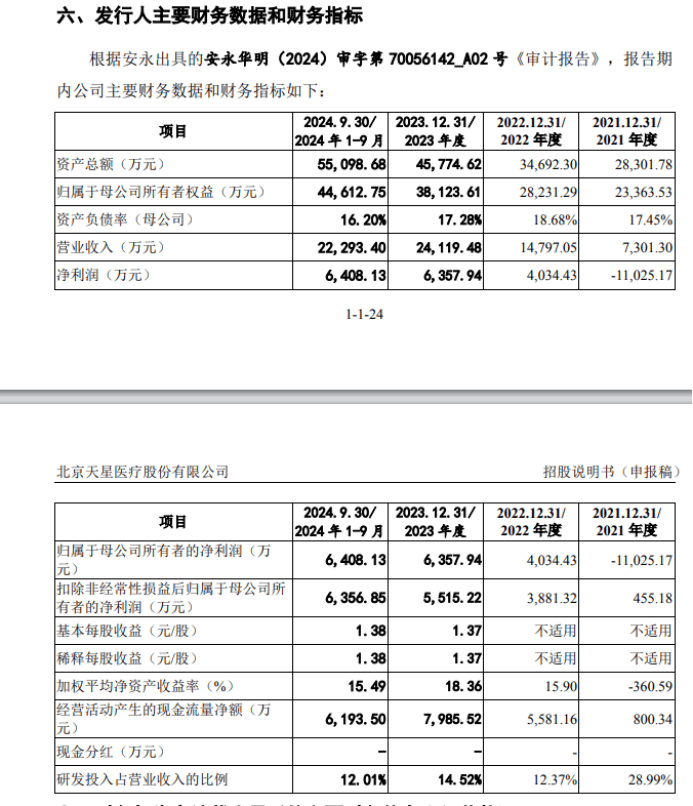

但新版招股书(申报稿)对募资计划的调整显然不足以改变市场的质疑,毕竟从新版招股书(申报稿)对募资的安排来看,天星医疗IPO仍然难逃过度融资与“圈钱”的嫌疑。毕竟该公司本身并不差钱。一方面,该公司的资产负债率很低,从2021年到2024年9月末,该公司的资产负债率(母公司)分别为17.45%、18.68%、17.28%、16.20%,均在20%以下。另一方面,该公司账面的货币资金也相当充裕,截至2024年9月末,公司货币资金余额为3.84亿元,且公司既无短期贷款、也无长期借款。此外,截至2024年9月末,公司经营活动产生的现金流量净额为 6193.50万元,因此,该公司明显“不差钱”,完全没有补流的必要。

不仅如此,天星医疗2.19亿元的产品研发项目同样令人生疑。虽然该公司申请在科创板上市,但总体说来,该公司对研发的重视并不够,相对而言,该公司更重视对销售的投入,其销售费用远高于研发费用。

报告期各期,天星医疗的销售费用分别为3658.62万元、3979.24万元、6610.79万元和4245.48万元,占营业收入的比例分别为50.11%、26.89%、27.41%和19.04%,主要由职工薪酬、市场开拓费等构成。而报告期各期,公司研发费用分别为2116.46 万元、1829.86 万元、3502.43 万元、2677.02 万元,分别占公司营业收入的 28.99%、12.37%、14.52%、12.01%。可见该公司在研发上的投入远远低于销售费用的投入。

正因为该公司对研发的重视不够,以至自2022年11月29日至2024年12月31日更新招股书的两年多内,该公司尚未有发明专利面世。

也正因如此,天星医疗在募资计划中却按排了2.19亿元的产品研发项目,这就不能不令人浮想联翩。一是产品研发项目的真实性到底有多大?难道要IPO了,该公司就重视起研发项目来了?二是将募资投向产品研发项目,难道该公司对研发的重视,就是让投资者拿钱出来搞研发?三是从研发项目投入的明细来看,2.19亿元投入的最大组成就是9606.05万元的研发人员费用,这是不是意味着用募资来养公司的研发人员呢?进一步说,如果没有募资,公司是不是就不给研发人员支付工资福利等费用了呢?

此外,天星医疗在募资缩水近两成之后,之所以仍有过度融资的嫌疑,还有一个很重要的原因,那就是该公司的募资总额相对于该公司的发展规模而言仍然偏高。虽然该公司的拟募集资金由10.93亿元下调到了8.8亿元,但却远远超过了公司的总资产规模。截至2024年9月末,天星医疗的资产总额是5.51亿元,8.8亿元的拟募资金额是资产总额的1.60倍。 而2023年该公司的营业收入只有2.41亿元,8.8亿元的拟募资金额是其营业收入的3.65倍。可见,天星医疗的拟募资规模并不合理,有“蛇吞象”的嫌疑。而这种狮子大开口的募资计划,难免有过度融资的嫌疑。本人建议对天星医疗的募资计划再砍一刀,砍掉产品研发项目和补充流动资金项目,只保留苏州智慧工厂项目即可。(本文独家发布,谢绝转载转发)