原创 除夕前一天,过会1年半的激光企业撤回IPO!

作者:苏年

又一企业IPO倒在了春节前!

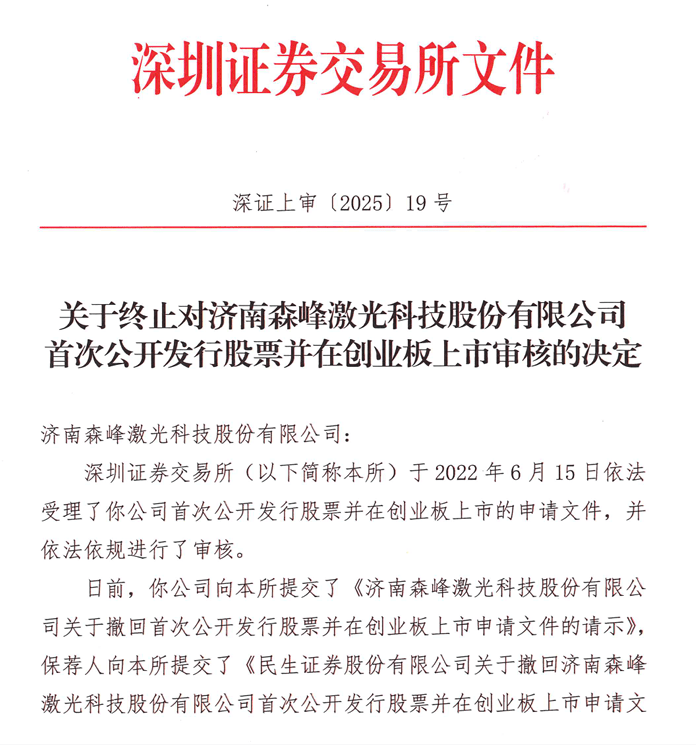

2025年1月27日,深交所发布公告称,济南森峰激光科技股份有限公司(下称“森峰科技”)的IPO申请终止,保荐机构为民生证券。

森峰科技是2022年开始冲刺IPO的,当年6月IPO被受理,到了2023年8月17日,经过14个月3轮问询,9次更新招股书后,IPO上会通过审核。然而,在之后长达17个月的时间里,森峰科技始终没有提交注册申请。

2025年1月27日,森峰科技在创业板过会后1年半宣布撤回IPO,给IPO之路画上终点。

1.过会17个月未注册

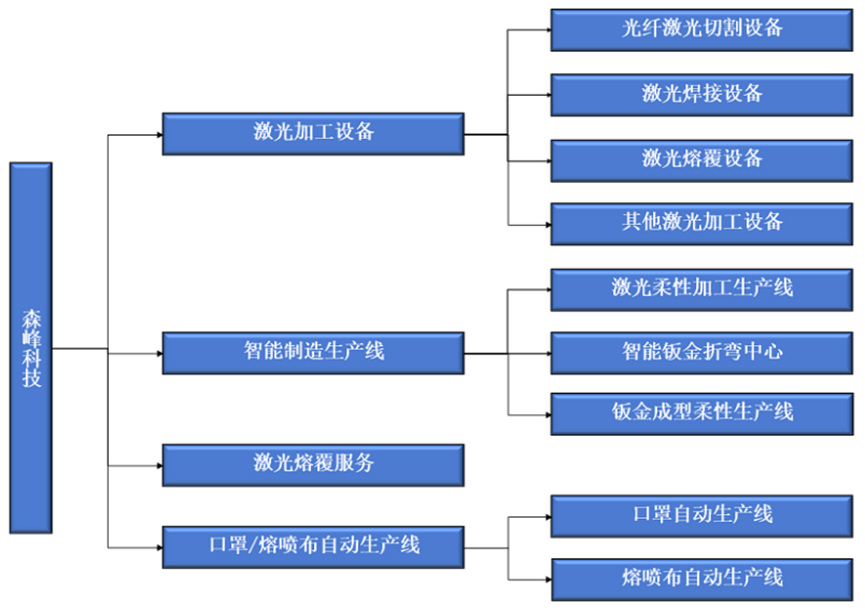

森峰科技成立于2007年,前身是济南森峰激光技术有限公司,是一家激光加工智能制造解决方案提供商,主要从事激光加工设备及智能制造生产线的研发、生产、销售及服务。

森峰科技的主要产品覆盖了激光切割设备、激光焊接设备、激光熔覆设备等加工设备,同时融合激光技术和智能制造理念,自主研发设计了激光柔性加工生产线、智能钣金折弯中心、钣金成形柔性生产线等智能制造生产线,为客户提供激光加工综合解决方案。历经多年发展,森峰科技目前已形成完善的产品系列,并成功打造出“森峰(SENFENG)”和“镭鸣”两大激光加工设备品牌。

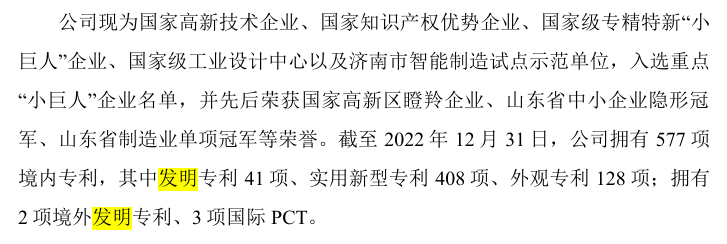

森峰科技现为国家高新技术企业、国家知识产权优势企业、国家级专精特新“小巨人”企业、国家级工业设计中心以及济南市智能制造试点示范单位,入选重点“小巨人”企业名单,并先后荣获国家高新区瞪羚企业、山东省中小企业隐形冠军、山东省制造业单项冠军等荣誉。

在IPO之路上,不少激光企业倒下,之前有奔腾激光IPO终止辅导后卖身长飞光纤,宏石激光IPO批文过期未发行,如今森峰科技也遇到了同样的问题,曾经轰轰烈烈的激光切割行业,如今纷纷宣布撤回IPO或者终止IPO辅导。

而此次森峰科技撤回IPO申请,显得有点意外,毕竟从2022年6月冲刺IPO开始,到2023年8月上会通过,如今IPO之路只差一步。

没想到在过会17个月后,森峰科技一直都没提交注册,最终选择撤回IPO,里面到底有何因素呢?

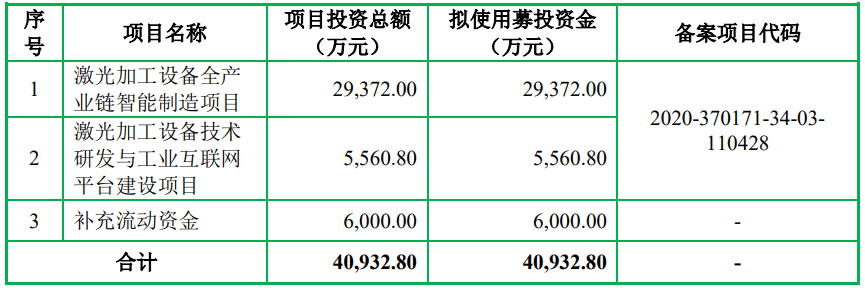

森峰科技在报告期内的业绩也是连年上涨,此次在创业板IPO,拟募资高达4.1亿元用以推动技术升级和市场拓展。

2.实控人背负对赌协议

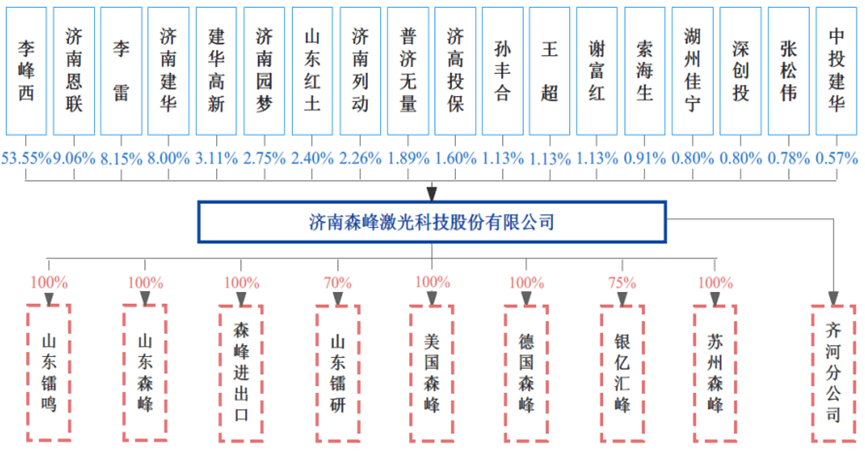

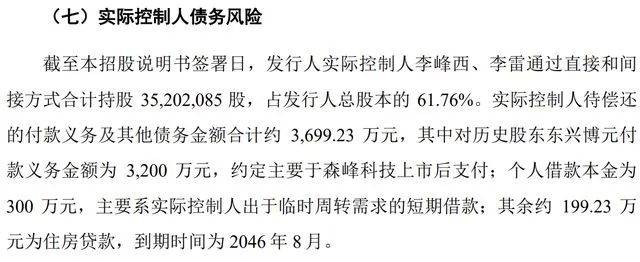

根据招股书(上会稿),目前森峰科技的控股股东、实际控制人为李峰西、李雷,二人系夫妻关系。其中,李峰西直接持有森峰科技53.55%的股份,李雷直接持有森峰科技8.15%的股份,通过建华高新间接持有森峰科技0.06%的股份,二人合计持有森峰科技61.76%的股份。

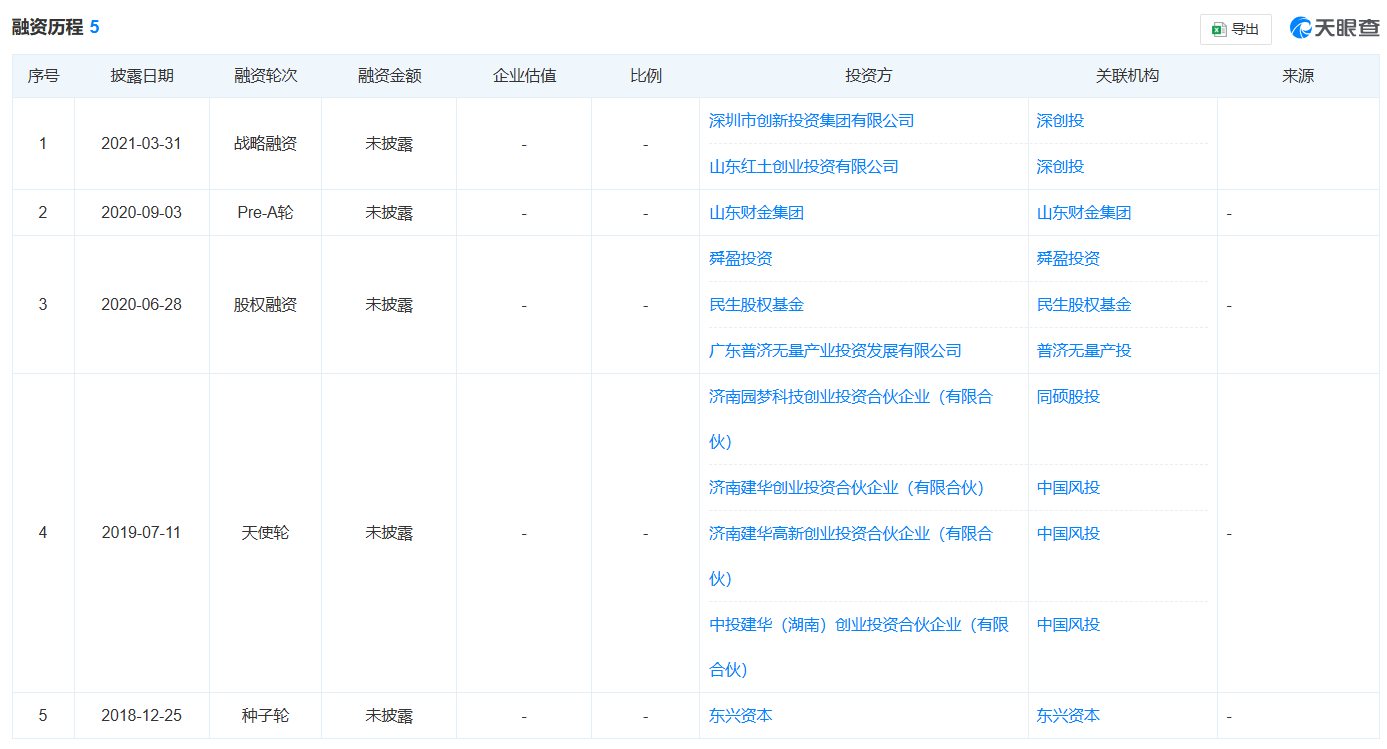

森峰科技在发展时期曾拿下5轮融资,天眼查数据显示,2018年12月25日,森峰科技曾拿下东兴资本的种子轮融资。

2019年7月11日,森峰科技拿下由同硕股权和中国风投的天使轮融资,2020年6月28日,再次拿下舜盈投资、民生股权基金、普济无量产投的新一轮股权融资。同年9月3日,森峰科技再次拿下由山东财金集团投资的pre-A轮融资,在冲刺IPO之前的2021年3月,再次拿到深创投的一轮战略投资。

投资机构的钱不是那么容易拿到的。尤其是,近些年一级市场很多公司都要签署对赌协议,而森峰科技也不例外。

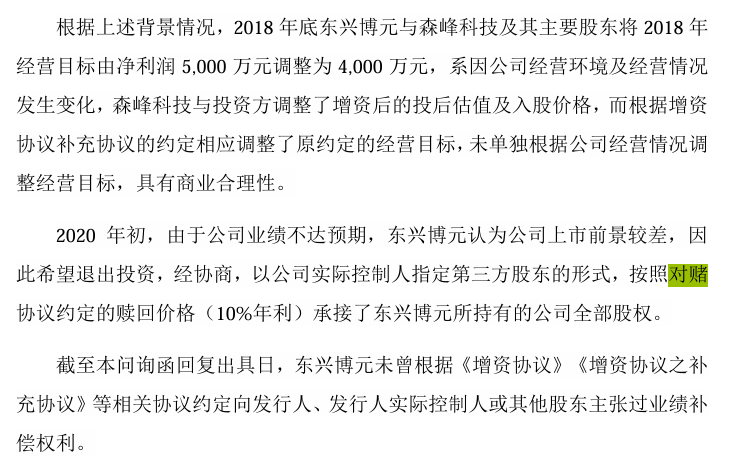

招股书上显示,森峰科技曾因业绩对赌不达标而向投资方赔偿。2018年,东兴资本增资入股森峰科技且持股11%,与森峰科技及其实际控制人李峰西和李雷、其他股东签署对赌协议。

由于对赌未达标,2020年,东兴资本将其持有的股权全部转让给第三方。而此次股权转让,东兴资本转让股权46.6551万元,转让价格为141.76元/注册资本、145.76元/注册资本和146.21元/注册资本,价款分别为3000万元、2500万元和1219万元。

2023年6月,东兴资本与森峰科技及森峰科技实际控制人签署《确认协议》,约定自东兴资本退出持股起,特殊利益协议等全部协议包括对赌协议彻底终止履行,森峰科技实际控制人需支付东兴资本3500万元。

招股书显示,森峰科技的实际控制人待偿还的付款义务及其他债务金额合计约3699.23万元,其中,有3200万元是对历史股东东兴资本待支付的,双方约定于森峰科技上市后支付。

而剩下的499.23万元债务,其中300万元为森峰科技实控人个人借款本金,主要系实际控制人出于临时周转需求的短期借款;其余约199.23万元为住房贷款,到期时间为2046年8月。

随着IPO上市之路的终止,东兴资本还能拿到这笔3200万元的对赌协议支付款吗?而这笔款项,在上会时期曾被要求说明确定依据与合理性,支付进度与森峰科技发行上市是否挂钩,相关行为是否合规。

在上市之前,实控人债务问题被爆出,给森峰科技的IPO之路蒙上一层阴影,哪怕是实控人的现金、银行理财、房产、车辆等资产合计价值约2530万元,且得到了其他股东的借款承诺,但这一债务问题仍然引发了投资者和市场的广泛担忧。

3.业绩不稳定 境外营收占比较高

森峰科技的招股书最后停留在了2023年8月的最后一次更新。

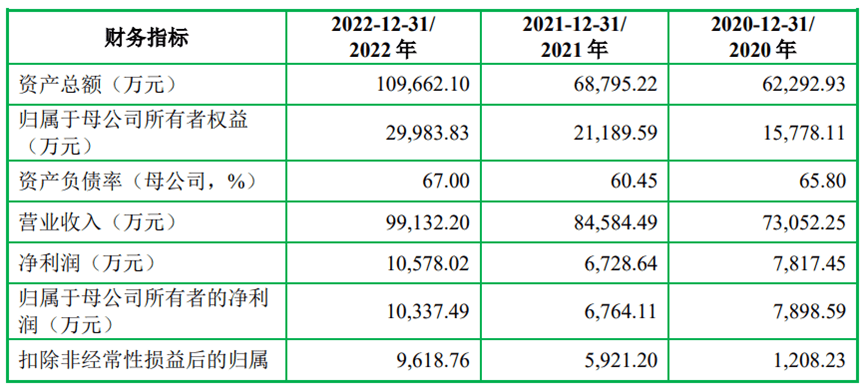

根据招股书,2020年至2022年,森峰科技的营业收入分别约为7.31亿元、8.46亿元和9.91亿元,同期净利润分别约为7817.45万元、6728.64万元和1.06亿元,扣非后净利润分别为1208.23万元、5921.20万元和9618.76万元。

2023年上半年,森峰科技实现营收6.54亿元,同比增长47.91%;实现净利润5963.00万元,同比增长27.94%;实现扣非净利润5253.79万元,同比增长21.70%。

森峰科技的业绩连年上涨,为什么最后会撤回IPO申请呢?

招股书显示,截至2022年12月31日,森峰科技拥有577项境内专利,其中发明专利41项、实用新型专利408项、外观专利128项;拥有2 项境外发明专利、3项国际PCT。

同行业内的大族激光拥有发明专利超过2900项,华工科技拥有111项,海目星及宏石激光均超过30项,森峰科技的技术研发成果显著偏少。

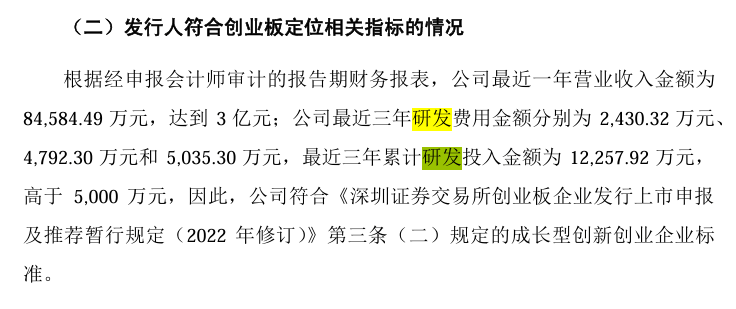

而专利的偏少,在研发上的投入就可以看出,2020年至2022年,森峰科技的研发费用始终低于同行业平均水平,研发投入分别为2430.32万元、4792.30万元和5035.30万元,总计1.23亿元。

2019年至2022年,森峰科技的销售费用分别为1.23亿元、8384.91万元和9680.89万元,合计3.04亿元,销售费用是研发投入的数倍以上。

森峰科技境外营收占比较高,报告期内分别为61.38%、61.92%和75.04%,远高于同行业可比公司。森峰科技的前五大客户也都是境外经销商。如果外部环境一旦发生变化,那么对于森峰科技的业绩影响也非常大!

终止IPO的森峰科技,下次会选择哪里登陆资本市场呢?