IPO雷达丨海阳科技冲击IPO,业绩波动受关注!净利润和毛利率两连降,研发投入低于同行

招股书显示,海阳科技是一家研发和生产尼龙6系列产品的高新技术企业。此次冲击上市,公司拟募集资金约6.12亿元,分别用于年产10万吨改性高分子新材料项目(一期)、年产4.5万吨高模低缩涤纶帘子布智能化技改项目、补充流动资金。

根据申报材料,近年来海阳科技的经营业绩存在一定程度的波动,出现了营收增长但净利润持续两年下滑的情况。根据最新披露的财务数据,2021年至2023年及2024年上半年(以下简称“报告期内”),公司营业收入分别为39.47亿元、40.67亿元、41.13亿元和27.42亿元;归属于母公司所有者的净利润分别为2.77亿元、1.54亿元、1.25亿元及0.78亿元。

可以看出,海阳科技归母净利润在2022年出现大幅下降。值得注意的是,对比2021年,海阳科技2023年的归母净利润已经“腰斩“”。

业绩波动问题引起了监管的关注。第二轮问询中,上交所要求公司分析报告期内业绩变化的原因,变动趋势与行业是否一致,以及主要应对措施。

对此,海洋科技在回复中表示,2022年,发行人营业收入小幅上涨但同行业可比公司收入平均值有所下滑,主要由于发行人尼龙6切片销售收入增长14.24%,与同行业可比公司聚合顺的变动趋势一致。2023年,发行人营业收入相对稳定但同行业可比公司收入涨幅较大,主要系华鼎股份、台华新材的主要产品为尼龙长丝且该产品的销售收入增幅较大。2024年1-6月,发行人与同行业可比公司营业收入平均值均较上年同期有所增长,不存在重大差异。

事实上,海阳科技出现连续增收不增利,背后是毛利率持续下滑,远低于同行。根据最新招股书,报告期内公司主营业务毛利率分别为15.05%、10.37%、8.12%和 7.83%。相比而言,期内同行业可比公司主营业务毛利率平均值分别为18.95%、14.84%、14.08%和14.98%,均大幅高于海阳科技。

来源:招股说明书(申报稿)

伴随毛利率走低,海阳科技在研发方面的投入却未见增长,反而整体也在下滑。报告期内,海阳科技的研发费用率分别为2.27%、1.98%、1.81%和2.21% ,除2024年上半年有所增长外,其余年度都在下降。而同行可比公司该项平均值分别为2.69%、3.07%、2.92%和2.86%,海阳科技研发费用率始终低于同行均值。

来源:招股说明书(申报稿)

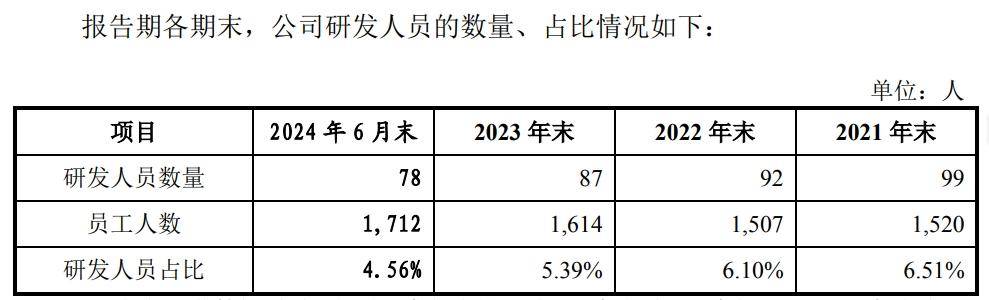

与此同时,海阳科技研发人员的数量占比更是每况愈下,报告期内人数分别任99人、92人、87人和78人,所占员工总数的比例分别为6.51%、6.1%、5.39%和4.56%,人数和占比均在逐年减少。

来源:招股说明书(申报稿)

关于毛利率下降的原因,海阳科技在回复函中解释称,2022年公司主营业务毛利较2021年有所下降,系主要帘子布产品实现的毛利额下降,具体而言体因海外产能逐步恢复,帘子布出口及内需减淡,因此主要帘子布产品平均单价下降,且尼龙6帘子布销量下滑等原因。而2023年公司主营业务毛利较2022年有所下降,主要系尼龙6帘子布的毛利率较2022年下降8.37%。

海阳科技还强调,报告期内主营业务毛利存在较大波动,系主要产品市场价格、主要原材料及能源价格、境内帘子布产品供需关系、客户结构等多重因素发生变化导致的,多为市场因素导致的行业整体变动。

尽管如此,但随着尼龙行业竞争的逐渐加剧,以及全球经济发展的不稳定带来下游需求的波动,诚如海阳科技在招股书中所坦言,若公司无法通过新产品开发、工艺改进和降本增效等手段相应改善产品结构、降低成本,则很有可能继续出现产品毛利率连续下降的情况,公司未来的盈利能力和抵抗该类风险能力也仍有待观察。