IPO雷达|泰金新能大手笔分红又补流,曾套取银行巨额贷款,IPO前夕被诉侵权

深圳商报·读创客户端记者 宁可坚

作为新“国九条”后首家获受理的科创板IPO企业,外界对于西安泰金新能科技股份有限公司(简称“泰金新能”)的关注度相当之高。

泰金新能于2024年6月递交招股书,计划募资15亿元。2024年7月,上交所对泰金新能发出问询函。今年1月中,泰金新能回复首轮审核问询。

据深圳商报·读创客户端记者梳理,首轮审核问询函合计21类问题,涉及板块定位、市场需求及订单、募投项目、收入与客户、生产成本、毛利率、偿债能力、现金分红、财务内控的规范性等。

泰金新能主要从事高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售。公司产品终端应用于大型计算机、5G高频通信、消费电子、新能源汽车、绿色环保、铝箔化成、湿法冶金、氢能、航天军工等领域。

资产负债率远高同行

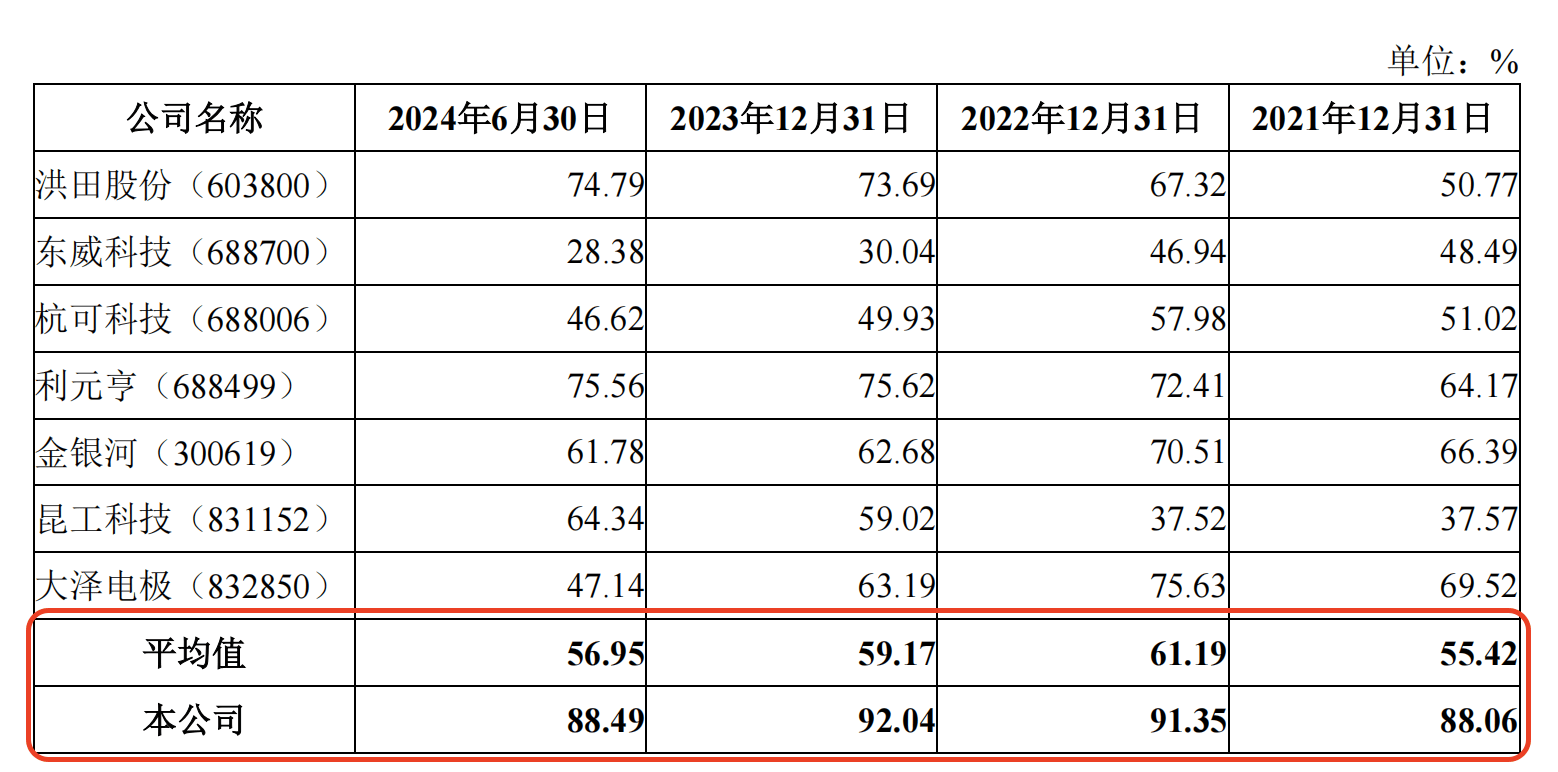

报告期各期末(2021年~2024年上半年),泰金新能合并报表口径的资产负债率分别为88.06%、91.35%、92.04%和88.49%,反观同行平均值,该数据分别为55.42%、61.19%、59.17%、56.95%。泰金新能资产负债率远高于同行业可比公司。

对此,泰金新能的解释是,公司在2021年及以前年度以钛电极等材料类产品销售为主,受限于前期销售规模因素,公司净资产规模较小,且前期公司未进行大规模股权融资,因此资产负债率较高。同时,随着产品销售结构变化,预收款项快速增长,资产负债结构变化导致资产负债率进一步增长;

随着电解成套装备类产品需求增加,公司采取“客户下单-产品发货-客户验收-质保期结束”的分步收款方式,即在签署订单、发货时会各收取预收款,自2021年开始,随着下游订单量迅速增加,合同负债金额及存货金额随之持续快速增长,整体资产规模增长幅度低于负债规模增加幅度,因此资产负债率随之有所增长;

受下游客户验收周期较长影响,公司与部分供应商协商了一定信用期,减缓了材料款项支付,应付款项增加也一定程度导致了公司资产负债率的增长。

泰金新能称,在剔除合同负债的影响后,报告期各期末,公司的资产负债率分别为77.67%、82.43%、83.36%和78.63%。

另一方面,由于下游需求快速增长,公司经营规模持续扩大,对供应商的应付款增长较快,同时预收客户款项增长较快(合同负债),公司短期资金支出压力较大。此外,公司所处行业发展较快,公司需要根据下游市场需求进行产能的扩张,报告期内,公司投资活动产生的现金流量净额分别为-6736.56万元、-5714.39万元、-2738.64万元和-5868.09万元,主要是公司对机器设备、厂房等固定资产的投入不断增加。

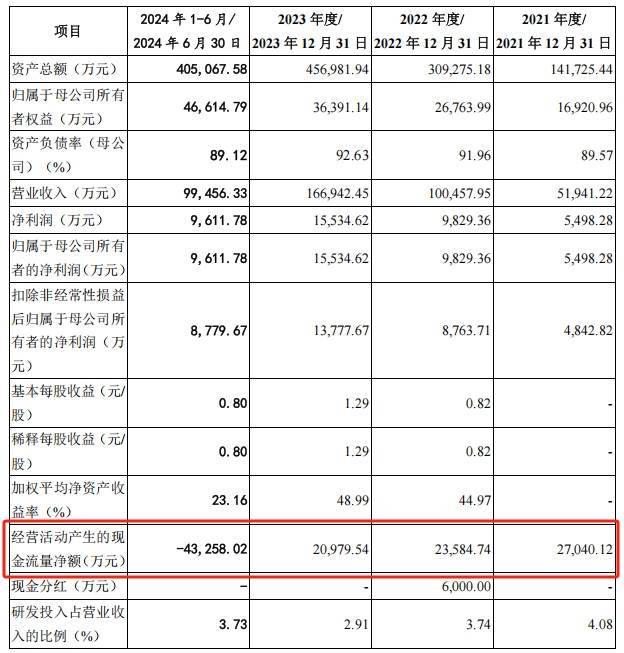

2024年12月31日,泰金新能更新了一版招股书,其中补充披露了2024年上半年财务数据等信息。引人注目的是,泰金新能在2024年上半年经营活动产生的现金流量净额约为-4.33亿元,处于流出状态,而此前均为正数。

分红6000万元后又补流

资产负债率偏高的情况下,泰金新能仍然现金分红。2022年度,公司向股东派发现金红利6000万元。

并且,根据申报材料,前期申报时公司披露2021年现金分红1272.96万元,本次申报时公司披露2021年现金分红0元,2022年公司现金分红6000万元。

数据披露的差异引起了上交所注意。

泰金新能对此表示,报告期内,公司共计分红两次,前次申报文件披露的2021年现金分红金额为1272.96万元,原因系按照实际发放时间和实际发放金额列示。

本次申报文件披露2021年分红金额为0万元,系按照分红所属年度列示,按照该等列示方式,该等分红所属年度为2019年、2020年,不在本次申报文件披露之内,因此存在差异。

泰金新能称,公司此次申报,按照分红所属年度列示更为准确,可以反映所属年度内具体经营情况以及股东所获分红收益。根据相关规定理解,分红金额与同期净利润相互勾稽,所属分红应当归属于对应年度,更能反应对应年度的净利润和分红占比情况、具体经营情况以及股东投资所获收益情况。此外,根据上市公司列示年度分红的惯例,次年决策以及实际发放分配上一年度的现金股利,在上一年度年度报告中进行披露,公司此次参考上市公司分红披露方式列示,更为准确。

此外,针对前后次申报文件披露的2021年现金分红金额存在差异,不影响前后两次申报文件的财务报表,不存在会计差错。

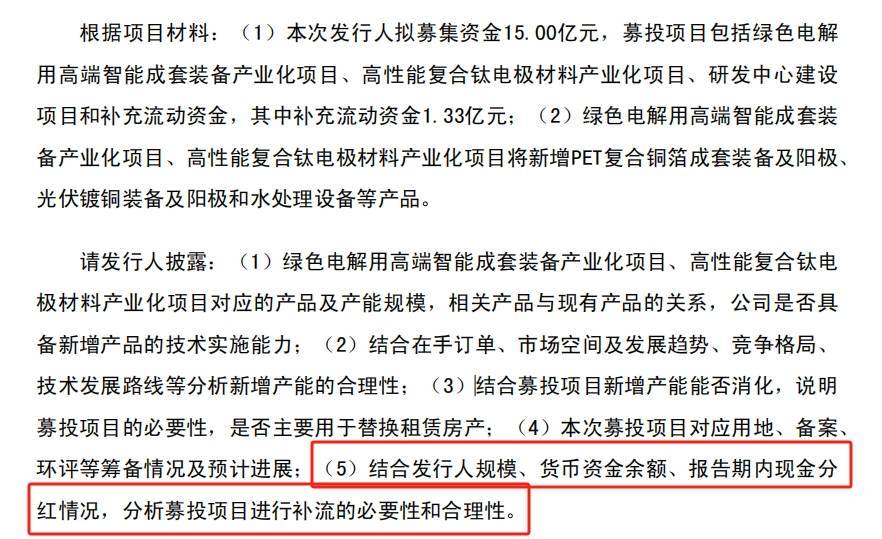

招股书显示,本次冲刺上市,泰金新能计划募资15亿元,其中1.33亿元将用于补充流动资金。

关于募投项目,上海证券交易所要求泰金新能说明绿色电解用高端智能成套装备产业化项目、高性能复合钛电极材料产业化项目对应的产品及产能规模,相关产品与现有产品的关系,公司是否具备新增产品的技术实施能力等。

同时,要求泰金新能结合公司规模、货币资金余额、报告期内现金分红情况,分析募投项目进行补流的必要性和合理性。

曾套取银行巨额贷款

泰金新能财务内控的规范性也是上交所关注的重点。

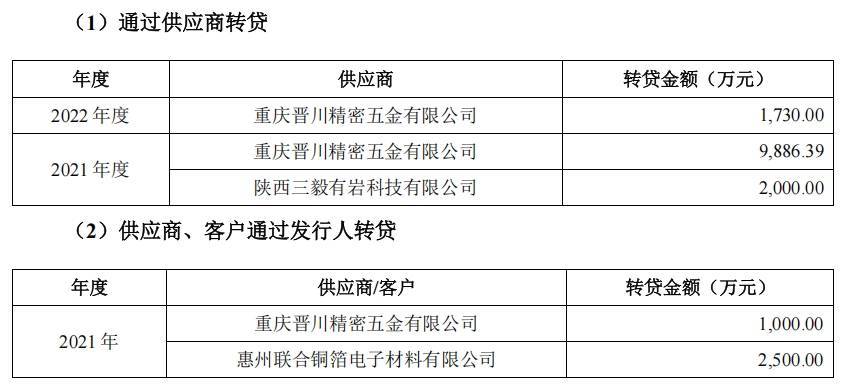

根据申报材料,泰金新能2021年、2022年通过供应商贷款金额分别为9700万元、2000万元,转贷金额分别为9291.89万元、1730万元。

就此,上交所要求公司披露:报告期内转贷涉及的供应商、客户与发行人相关供应商的合作历史、业务往来情况及公允性,相关交易是否具有业务实质;转贷涉及的贷款银行以及是否取得贷款银行出具的无违法违规证明。

据泰金新能回复,公司报告期内转贷涉及的供应商为重庆晋川精密五金有限公司(简称“重庆晋川”)和陕西三毅有岩材料科技有限公司(简称“三毅有岩”),涉及的客户为惠州联合铜箔电子材料有限公司(简称“惠州联合铜箔”)。

其中,泰金新能2021年通过重庆晋川、三毅有岩分别转贷9886.39万元、2000万元,2022年通过重庆晋川转贷1730万。2021年,重庆晋川亦通过泰金新能转贷1000万元,惠州联合铜箔通过泰金新能转贷2500万元。

根据《贷款通则》(中国人民银行令1996年2号)第十九条规定:“借款人应该按照借款合同约定用途使用贷款”。第六十一条规定:“企业之间不得违反国家规定办理借贷或者变相借贷融资业务。”

根据《贷款通则》第七十一条:“借款人有下列情形之一,由贷款人对其部分或全部贷款加收利息;情节特别严重的,由贷款人停止支付借款人尚未使用的贷款,并提前收回部分或全部贷款:一、不按借款合同规定用途使用贷款的。”

另据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十三条规定,套取金融机构贷款转贷的,人民法院应当认定民间借贷合同无效。

IPO前夕被诉专利侵权

根据公开信息,泰金新能与杭州帝洛森公司、人科机械设备(陕西)有限公司存在专利权纠纷;报告期内,公司还涉及合同纠纷、劳动纠纷等诉讼案件。

招股书显示,泰金新能IPO前夕,2024年4月,原告人科机械设备(陕西)有限公司在西安市中级人民法院起诉公司,认为公司的产品侵犯了其所有的专利名称为“具有简易型轴向摆动驱动结构的抛光打磨装置”的实用新型专利。

据了解,该案件产生的背景为:公司阴极辊等产品在实现“进口替代”的同时,也积极开拓海外市场,参与国际市场竞争,在此过程中,公司与日本、韩国等竞争对手直接竞争。

人科机械设备(陕西)有限公司系People&Technology,Inc在中国陕西设立的全资子公司,People&Technology,Inc系一家韩国设备厂商,产品涉及锂电池制造设备等领域,与公司存在竞争关系。

西安市中级人民法院已经于2024年6月26日作出一审判决,驳回原告人科机械设备(陕西)有限公司全部诉讼请求。原告于2024年7月提出上诉,2024年9月双方签署了和解协议,二审法院作出了撤诉裁定,一审判决已经生效。

另外,截至招股说明书签署日,泰金新能存在12项发明专利被某自然人申请宣告无效的情形,12项被申请宣告无效的专利无效程序均在进行之中,尚未有明确结论。

不过,泰金新能明确表示,公司被申请无效的12项发明专利在授权前已经过专利主管部门实质性审查,专利质量和稳定性较高,无效请求人提交的公司专利应被宣告无效的理由不成立,不存在无效申请中所述的应被宣告无效的情形。