IPO折戟,红杉高瓴投资的公司选择“卖身”

资本市场又迎来一场重大资产重组。

2月7日晚间,奥浦迈发布公告称,拟通过发行股份及支付现金方式收购澎立生物医药技术(上海)股份有限公司(以下简称“澎立生物”)100%股权,并募集配套资金。公司股票拟于2月10日开市起复牌。

奥浦迈与澎立生物的主营业务具有相关性,二者均围绕服务创新类生物医药企业开展。前者主营细胞培养基与CDMO,后者则专攻临床前CRO。

2月10日,奥浦迈复牌后高开高走,盘中一度涨逾14%至44.79元每股。截至当日收盘,奥浦迈每股涨7.3%至42.02元,总市值47.71亿。

来源:百度股市通截图

本次被收购的澎立生物,也并非资本市场上的新鲜面孔。成立以来,其投资方包括高瓴创投、红杉中国等明星资本,2023年3月,澎立生物曾闯关科创板IPO,不过最终于2024年撤单。

随着国内IPO的收紧,收购并购正在成为资本退出创新药产业的另一种方式。此次奥浦迈收购澎立生物,或许只是行业新一轮整合浪潮的序幕。

“联姻”背后,或为报团取暖

作为此次交易中的收购方,奥浦迈成立于2013年,目前主营培养基产品以及CDMO服务。

奥浦迈的核心竞争力长期聚焦于“细胞培养基”这一生物药生产“卡脖子”环节,凭借国产替代红利,其在国内重组蛋白/抗体药物培养基市占率已超25%,客户覆盖恒瑞、君实等头部药企。

澎立生物则聚焦于创新药临床前CRO技术服务,尤其在临床前药理药效评价及药代动力学研究方面拥有较强的竞争优势,是创新药早期研发环节的重要参与者。

对于奥浦迈而言,收购澎立生物是完善自身业务布局的重要举措。奥浦迈主营细胞培养基与CDMO,近年来业绩面临下滑压力。

2022年9月,奥浦迈在科创板上市。自登陆科创板后,奥浦迈的业绩表现并不理想。

财报显示,2022年及2023年,公司的营业收入分别为2.94亿元、2.43亿元;毛利率分别为63.97%、58.85%;归母净利润分别为1.05亿元、0.54亿元。2024年业绩预告显示,归母净利润约2033.22万元,同比减少约62.37%。

澎立生物同样面临业绩下滑的挑战。2022年、2023年以及2024年前11个月,公司的营收分别为2.56亿元、3.11亿元、2.74亿元,净利润分别为5717.09万元、5688.47万元及3530.69万元,营收波动不大,但净利润呈明显下滑趋势。

在这样的背景下,此次收购被不少人视为双方“抱团取暖”的举措。从业务链条看,双方协同效应显著,奥浦迈的培养基和CDMO能力可承接澎立生物客户从早期研发到生产的转化需求,而澎立生物的药效评价平台则能帮助奥浦迈现有客户缩短临床前研究周期。

公告显示,本次交易完成后,奥浦迈“产品+服务”双轮驱动的发展格局将进一步完善,深化为生物医药客户提供一站式产品和服务的能力,提升盈利能力并强化客户粘性。

同时,奥浦迈能够整合标的公司成熟的国际化商务拓展团队,并凭借其已建立的与跨国医药企业的良好合作关系,加速自身培养基产品及服务在海外市场的推广,提升在海外市场的品牌影响力及市场份额。

IPO折戟,选择“卖身”

在被收购之前,澎立生物在资本市场上颇受关注。

作为国内最早聚焦于创新药研发临床前药效学研究评价的CRO公司之一,其在临床前药理药效评价及药代动力学研究方面拥有较强的竞争优势,且与赛诺菲、勃林格殷格翰等近千家制药企业、生物科技公司、科研单位等建立了合作。

一路走来,澎立生物身后集结了泰格医药、高瓴创投、红杉中国、晨岭资本等一众知名投资机构。

2021年2月,澎立生物完成B轮融资,投资方为中金资本、乾道基金。2021年10月,澎立生物完成近亿美元战略融资,由原股东高瓴创投和红杉中国联合领投,晨岭资本、楹联健康产业投资、骊宸投资、元徕投资、君信资本和国发创投共同参与,原股东景旭创投和幂方资本继续追加投资。

经历了多轮融资,澎立生物的估值在几年内水涨船高。2019年12月,公司的估值仅为2.2亿元,到了2022年3月,估值已增至32.2亿元,提升了超14倍。

不过,2023年3月递表科创板时,计划发行25%的总股份募资6.01亿元,照此计算,公司整体估值不低于24.03亿元,较之前出现缩水。2024年2月,澎立生物最终撤回上市申请,IPO之路戛然而止。

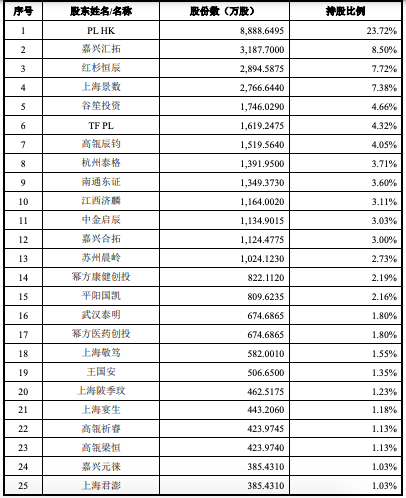

在此前澎立生物递交的招股书中,可以看到PL HK持有公司23.72%的股份,为第一大股东;红杉恒辰直接持有公司7.72%的股份,为公司第三大股东;上海景数持有公司7.38%的股份,为公司第四大股东;高瓴辰钧、高瓴祈睿、高瓴梁恒合计持有公司6.31%的股份,位列前五大股东。

来源:招股书截图

估值的变化也反映出市场对其态度的转变。从行业环境来看,近年来CRO行业受投融资热度减弱、医药市场增速不及预期等多方因素影响,发展面临一定压力。当退出之困、IPO受阻等问题逐渐浮现,投资人和创业者们纷纷将目光投向了并购这一新的发展路径。

这种选择正在成为生物医药赛道的新常态。清科研究中心数据显示,2024年上半年,生物技术/医疗健康领域的并购事件数量达到76起,交易规模超过250亿。

在重组预案中,奥浦迈也进行了风险提示,若未来行业政策或监管制度发生不利变化、资本市场对医药创新的支持热度下降等,都可能导致CRO行业需求下降。在这样的大环境下,寻求与实力企业的合作,成为澎立生物的破局之选。

澎立生物的故事或许只是个开始。当资本催熟的估值泡沫逐渐出清,更多生物医药企业将面临残酷的路径选择:是继续豪赌不确定的IPO,还是转身拥抱现实的并购?这个问题的答案,正在重塑中国生物医药产业的生存法则。

来源:直通IPO