【深度】新纳科技拟北交所IPO:现金流强劲,净利润率明显下滑

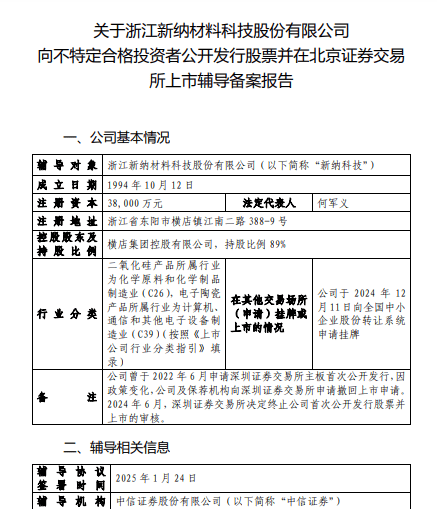

1月24日,浙江新纳材料科技股份有限公司(下称“新纳科技”)与中信证券(600030)签署上市辅导协议,并于近日向浙江证监局提交了上市辅导备案报告,公司计划登陆北京交易所。

新纳科技成立于1994年,经营历史已经超过30年,注册资本3.8亿元,注册地址位于浙江省东阳市横店镇,法人为何军义,控股股东为横店集团控股有限公司,持股比例高达89%。

根据辅导报告,公司于2024年12月11日向全国中小企业股份转让系统申请挂牌,证券代码为874343;并曾于 2022年6月申请深圳证券交易所主板首次公开发行,因政策变化,公司及保荐机构向深圳证券交易所申请撤回上市申请。 2024年6月,深圳证券交易所决定终止公司首次公开发行股票并上市的审核。

净利润率一路下滑

根据东方财富Choice金融终端的数据,2022-2023年及2024年上半年,新纳科技的营业收入分别为10.41亿元、10.96亿元和5.99亿元,2023年和2024年上半年的同比增速仅为5.3%和12.8%;虽然年度营业收入已经高达10亿元以上,但新纳科技同期的归母净利润只有8668万元、8506万元和3741万元,2023年和2024年上半年的同比增速分别为-1.9%和16.1%。

而且,根据以上数据计算,新纳科技同期的净利润率只有8.3%、7.8%和6.2%,处于非常明显的下滑趋势之中。

之所以造成这种局面,《财中社》发现主要源于所得税费用的差额,其2022-2023年的所得税费用分别为-161万元和614万元,2022年为负,2023年同比增加了近800万元,占当年归母净利润的比例接近10%,对此公司在公开转让说明书中并未进行过多的解释。实际上,报告期,公司的四项费用(管理费用、销售费用、研发费用和财务费用)并没有出现大幅增长,甚至2023年还是下降的。东方财富Choice金融终端显示,2022-2023年及2024年上半年,公司的销售期间费用率分别为13.78%、13.20和15.03%。

尽管如此,新纳科技的经营现金流却异常的强劲,且均高于同期的净利润数额。数据显示,2022-2023年及2024年上半年,新纳科技经营活动产生的现金流净额分别为1.37亿元、1.76亿元和8062万元,分别是同期净利润8777万元、8683万元和3896万元的1.56倍、2.03倍和2.07倍。

但奇怪的是,表现优异的经营现金流并没有在公司的资产负债表中有任何表现。数据显示,2024年上半年末,新纳科技的短期借款为4003万元、一年内到期的非流动负债为1.19亿元、长期借款为2.06亿元,有息负债合计高达3.64亿元,而货币资金仅为1.87亿元,连短期有息负债都无法覆盖。

盈利和净利润率下滑、现金流强劲、资产负债表状况不佳……这一切明显矛盾的现象似乎很难让人想到会同时出现在同一家公司身上。

主营业务毛利率明显低于行业均值

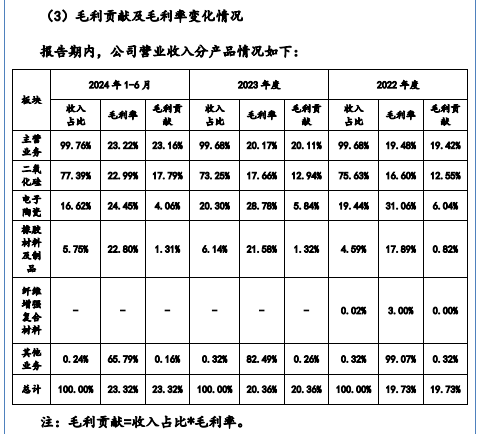

根据公开转让说明书,新纳科技司是一家主要从事无机非金属材料研发、生产和销售的高新技术企业,主要产品包括二氧化硅、电子陶瓷等。《财中社》发现,二氧化硅是新纳科技最主要的业务,该业务收入占主营业务收入的比例基本上在75%左右,但该业务的毛利率却显著低于行业可比均值,与行业龙头相比更是有不小的差距。

东方财富Choice金融终端显示,2022-2023年及2024年上半年,新纳科技的二氧化硅业务收入分别为7.87亿元、10.93亿元和4.64亿元,占主营业务收入的比例分别为75.6%、73.3%和77.4%;电子陶瓷业务的收入分别为2.02亿元、2.23亿元和9958万元,占主营业务收入的比例分别为19.4%、20.3%和16.6%。

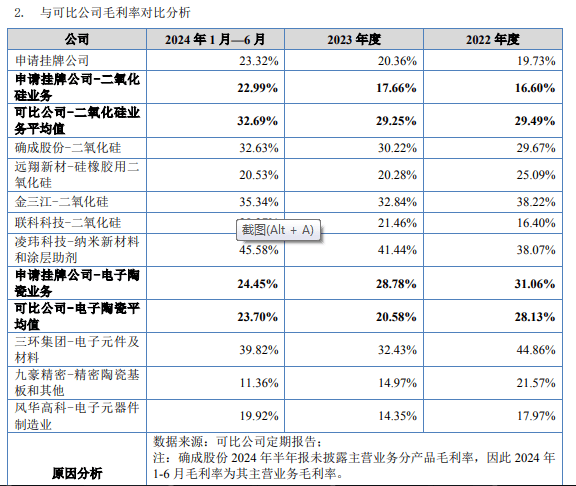

然而,长期占据新纳科技75%左右收入的二氧化硅业务毛利率却不及行业均值,与行业龙头更是不可同日而语。2022-2023年及2024年上半年,新纳科技二氧化硅业务的毛利率分别为16.6%、17.7%和23%,而可比公司该业务的行业均值分别为29.5%、29.3%和32.7%,二者之间竟然长期存在10个百分点以上的差距。其中,金三江(301059)二氧化硅业务的毛利率分别为38.2%、32.8%和35.3%,大部分报告期基本上是新纳科技该业务毛利率的二倍;凌玮科技(301373)纳米新材料和涂层助剂业务的毛利率分别为38.1%、41.4%和45.6%,更是远高于同期新纳科技相似业务的毛利率;确成股份(605183)二氧化硅业务的毛利率分别为29.7%、30.2%和32.6%,也明显高于新纳科技该业务的毛利率。

不得不提的是,在所列示的五家可比公司中,新纳科技二氧化硅业务的毛利率是高于远翔新材(301300)和联科科技(001207)相关业务的毛利率的。

对此,公开转让说明书中解释称,“公司二氧化硅毛利率低于可比公司平均值,主要系公司二氧化硅产品毛利率与可比公司 的差异主要系受到产品用途以及产品结构等因素的影响。”

对于新纳科技第二大业务“电子陶瓷”来说,虽然其毛利率高于行业均值,但却呈现逐步下滑态势,截至2024年上半年已经与行业均值不相上下。

公开转让说明书显示,2022-2023年及2024年上半年,新纳科技该业务的毛利率分别为31.1%、28.8%和24.5%,可比公司该业务毛利率均值分别为28.1%、20.6%和23.7%。可以看出,2022-2023年,新纳科技该业务的毛利率还是有一定优势的,尤其是2023年高出8个百分点,但到了2024年上半年,公司该业务的毛利率相对于行业均值已经没有任何优势了,“报告期内,公司电子陶瓷业务毛利率低于三环集团,高于九豪精密和风华高科,主要受到产品用途以及产品结构等因素的影响。”

然而,无论怎么解释,都无法改变新纳科技两大业务毛利率或低于行业均值、或不断下滑的事实。