原创 IPO解读:净利润和毛利率波动较大 存多起诉讼的中策橡胶四年半分红28亿

天天财经讯,2月13日,中策橡胶集团股份有限公司(以下简称:中策橡胶)将于上交所迎来上会,这是蛇年首家IPO上会审核企业。

报告期内,中策橡胶经营业绩稳定性欠佳,扣非后净利润和毛利率波动较大,资产负债率较高却大手笔分红,存在多起诉讼案件。

经营业绩稳定性欠佳

中策橡胶主要从事全钢胎、半钢胎、斜交胎和车胎等轮胎产品的研发、生产和销售,拥有“朝阳”、“好运”、“威狮”、“全诺”、“雅度”、“金冠”、“WESTLAKE”、“GOODRIDE”、“CHAOYANG”、“TRAZANO”等多个国内外品牌。

2023年3月1日,中策橡胶IPO申请获上交所受理,当年5月10日进入问询阶段。此次IPO保荐机构为中信建投证券。

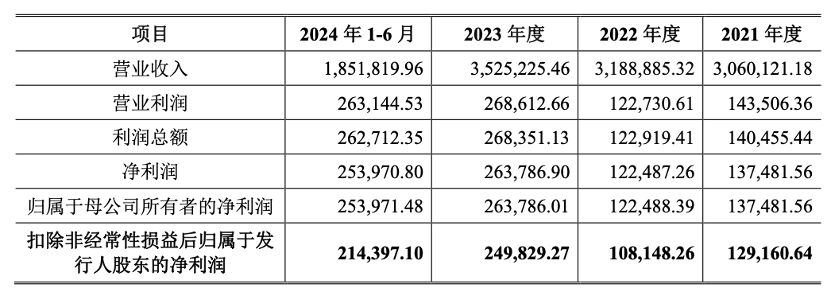

2021年-2024年上半年,中策橡胶实现营业收入分别为306.01亿元、318.89亿元、352.52亿元和185.18亿元,扣非归母净利润分别为12.92亿元、10.81亿元、24.98亿元和21.44亿元。

图片来源;招股书

上述同期内,中策橡胶主营业务毛利率为16.19%、15.21%、19.35%和22.32%,2022年略有下降,2023年及2024年上半年有所提高。

据了解,中策橡胶扣非归母净利润先降后升,主要系营业收入毛利率变化所致。2022年,受主要原材料价格较高、国内载重汽车市场下游需求转弱等因素影响,公司营业收入毛利率较2021年下降0.99个百分点,公司扣非归母净利润也略有下降。2023年及2024年1-6月,受到美元汇率升值、主要原材料价格波动、需求回暖等多重因素影响,公司经营业绩大幅上涨。

综合前两版招股书来看,中策橡胶经营业绩是否稳定这一问题愈发严峻。2020年-2022年,中策橡胶扣非归母净利润分别为18.68亿元、12.92亿元和10.81亿元,同比增速分别约为44.62%、-30.84和-16.27%,呈现先升后降趋势。2019年-2022年,公司主营业务毛利率分别为19.28%、19.59%、16.19%和15.21%,同样呈现先升后降趋势。

中策橡胶表示,公司主要产品为全钢胎、半钢胎、斜交胎和车胎产品,其经营业绩受到全球宏观经济环境、主要原材料采购价格(天然橡胶、合成橡胶、炭黑等)、外汇汇率等众多因素综合影响。

报告期内,天然橡胶价格波动较大。自2020年下半年开始天然橡胶价格呈现上涨趋势,2021年及2022年天然橡胶全年平均价格处于高位,2023年天然橡胶价格有所回落,2024年上半年天然橡胶价格则呈现上涨趋势。合成橡胶和天然橡胶两者的价格具有一定的关联性,两者价格的震荡将给中策橡胶的生产成本控制带来不确定性。

近年来,部分国家和地区通过加征反倾销、反补贴税等方式来限制我国生产的轮胎对其出口。2021年-2024年上半年,中策橡胶对存在贸易政策变化的主要国家地区的被征税产品出口收入占公司各期主营业务收入比重分别为4.46%、4.21%、5.12%和6.48%;外销毛利率分别为17.00%、16.08%、25.05%和26.03%,2022年呈下滑趋势,2023年及2024年上半年有所提高。

此外,中策橡胶部分原材料从海外进口并以美元进行结算。若未来海外市场萎缩、轮胎行业国际贸易政策及汇率波动发生变化,均有可能对公司经营业绩产生一定的不利影响。

大手笔分红 报告期存多起诉讼

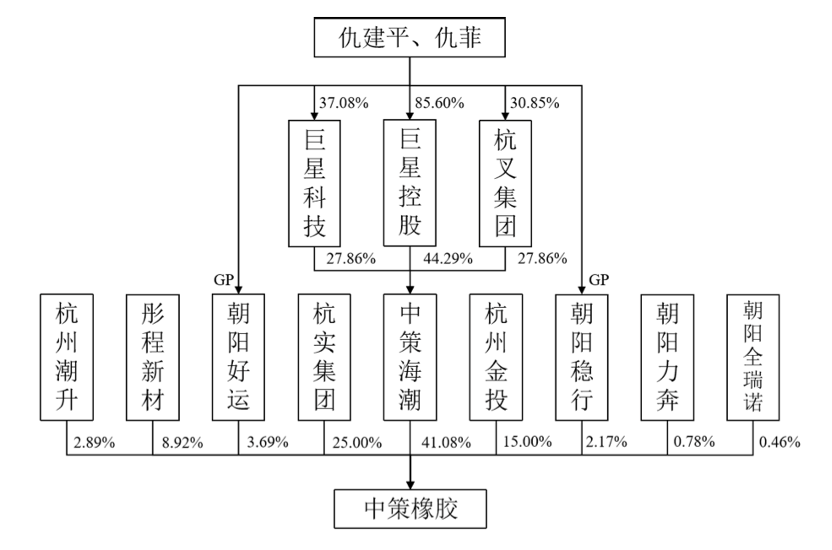

截至招股说明书签署日,仇建平和仇菲合计控制中策橡胶46.95%的股份及相应表决权,是公司的实际控制人。

招股书显示,中策海潮受让中国轮胎企业、杭州元信东朝、杭州元信朝合、绵阳元信东朝、CliffInvestment、EstaInvestments、CSI以及JGF持有中策橡胶46.95%的股份,本次股权转让于2019年10月21日完成工商变更。本次股权转让后,中策橡胶实际控制人变更为仇建平、仇菲父女。

图片来源:招股书

据了解,中策海潮收购的中策橡胶46.95%股权对价为57.98亿元,其中自有资金合计40亿元,来自仇建平实控的巨星集团、杭叉集团、巨星科技以及杭州海潮实缴出资额,其余部分通过银行并购贷款不超过19.8亿元。

根据《并购借款合同》主要条款,中策海潮的还款资金来自其所收到的中策橡胶每年分红,对于分红金额不足的部分将由巨星集团承担差额补足义务。

仇家父女二人成为中策橡胶实控人的第二年,即2020年,公司开始了“吐血”式分红。仅2020年就实施了三次现金分红,共计11亿元,2024年上半年再次分红7亿元。2020年-2024年上半年,中策橡胶合计分红金额高达28亿元。以实控人仇建平父女46.95%的持股比例测算,这四年半总计获得分红13.15亿元。

大力分红的同时,中策橡胶还一度拟募资28.5亿元用于补充流动资金。这一操作引来轩然大波,被指责“圈钱”。在更新版本的招股书中,公司将募集资金的规模从70亿元缩水至48.5亿元,其中“28.5亿元补充流动资金”的募投项目已经被去掉。

天天财经还注意到,中策橡胶大力分红的这几年,不仅是前文所提到的经营业绩不稳定扣非后净利润持续下滑,自身财务杠杆常年处于高位。

2021年-2024年上半年,中策橡胶资产负债率分别为69.15%、68.58%、63.81%和62.62%,流动比率分别为0.96、0.85、0.89和0.92,速动比率分别为0.49、0.45、0.50、0.53,均长期低于1。2024年上半年,公司短期借款高达62.15亿元,而货币资金仅为26.79亿元,显然存在较大资金缺口。

值得一提的是,中策橡胶报告期内存在多起诉讼,其中与富轮橡胶相关股权争议事项备受关注。

2023年7月,中策橡胶九名股东收到杭州市拱墅区人民法院送达的浙江富轮橡胶化工集团有限公司、浙江杭廷顿富轮橡胶有限公司向上述法院提交的《民事起诉状》,就浙江富轮橡胶化工集团有限公司未参与中策橡胶股改事项向杭州市拱墅区人民法院提起合同纠纷诉讼,请求判令各被告共同赔偿原告因浙江富轮橡胶化工集团有限公司未参与中策橡胶股改造成的原告测算损失1.35亿元并承担本案诉讼费用。

2024年3月4日,中策橡胶股东收到杭州市拱墅区人民法院送达的富轮橡胶、浙江杭廷顿富轮橡胶有限公司向上述法院提交的《增加被告及变更诉讼请求申请书》,富轮橡胶、浙江杭廷顿富轮橡胶有限公司向法院申请增加中策橡胶为本案被告,并请求判令各被告共同赔偿原告的测算损失调整为3.80亿元。截至招股说明书签署日,上述求偿之诉尚处于诉前调解阶段。

截至报告期末,中策橡胶及其子公司涉及的尚未了结的标的金额超过500万元的重大诉讼、仲裁案件共有3起,另有2起其他诉讼,分别为WILLIAMMETCALF与中策橡胶、朝阳橡胶的产品责任纠纷案和DENNISSOUSA与中策橡胶、中策美国的产品质量纠纷案。

上会在即,中策橡胶橡胶能否成功过会,天天财经将对此保持关注。