IPO雷达|觅睿科技递表北交所,外协厂商疑点重重,部分客户及供应商是“邻居”

深圳商报·读创客户端记者 宁可坚

经历了一次失败的袁海忠,继续向A股上市梦发起冲击。

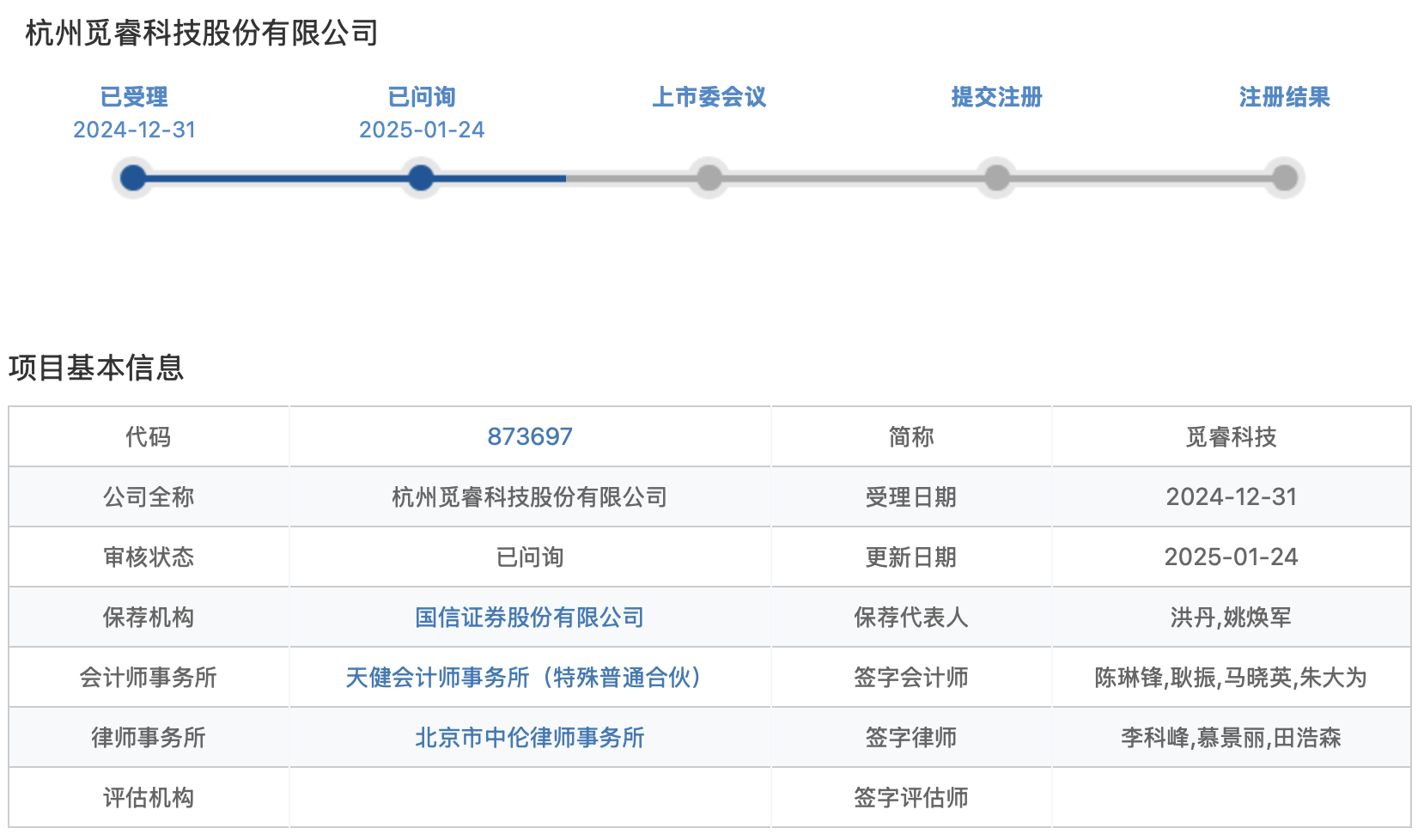

2024年12月31日,觅睿科技的北交所IPO获受理,保荐机构为国信证券。上个月,公司收到了北交所下发的审核问询函。

从审核问询函来看,公司业务独立性、销售模式、内控不规范以及募投合理性等问题被多重关注。

资料显示,觅睿科技是一家专注于智能网络摄像机及物联网视频产品的高新技术企业,主营业务为集硬件、软件、云服务、AI为一体的智能网络摄像机及物联网视频产品的研发、设计、生产和销售。

报告期内(2021年~2024年上半年),公司营业收入分别为5.51亿元、5.49亿元、6.73亿元和3.28亿元,归母净利润分别为300.64万元、3914.66万元、7157.64万元和2732.63万元。2024年1~9月,公司营业收入为5.54亿元,归母净利润为5830.90万元。公司资产负债率高于同行业平均水平,流动比率、速动比率低于同行业平均水平。

IPO前夕实控人遭警示

与关联方存在客户及供应商重合

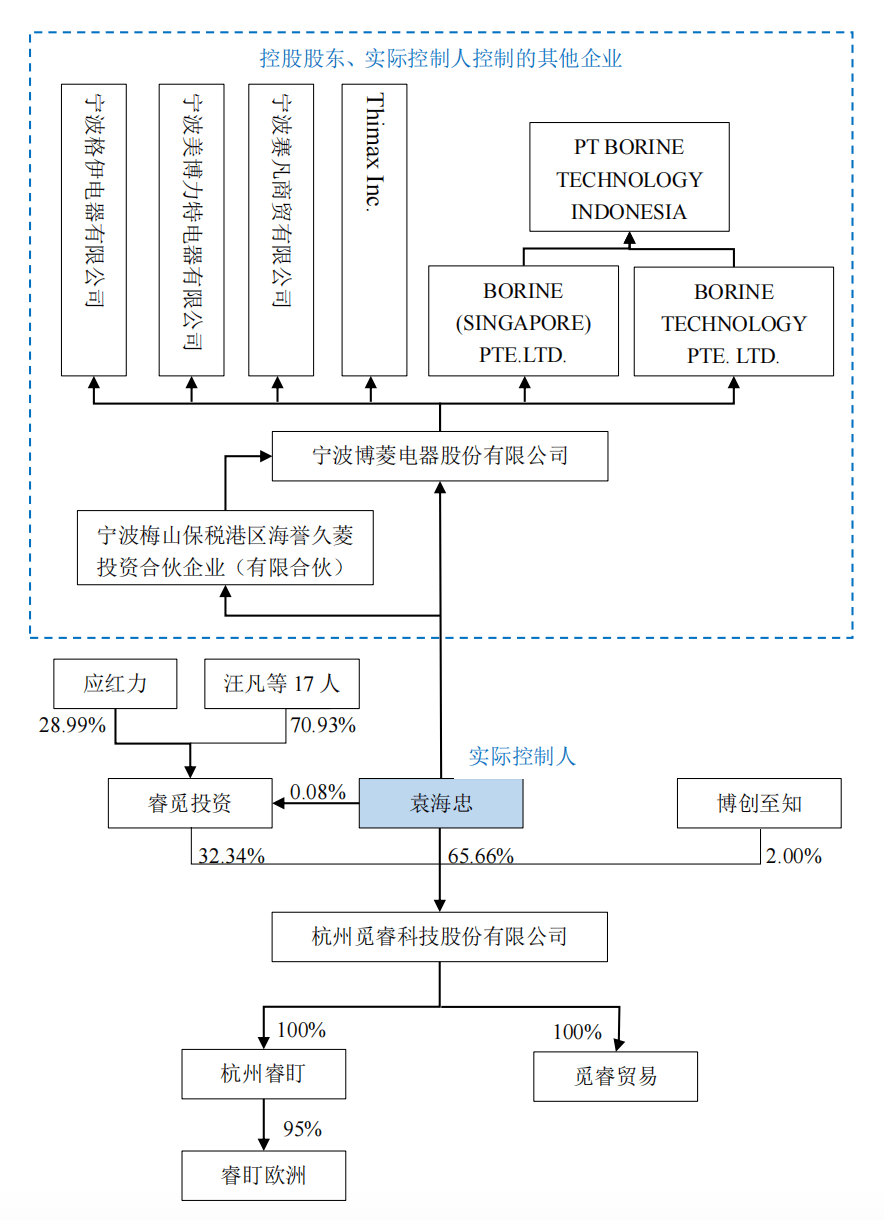

公司控股股东及实际控制人为袁海忠,近三年来未发生变化。截至招股说明书签署日,袁海忠直接持有公司本次发行前65.66%的股份,并通过其控制的睿觅投资控制公司本次发行前32.34%的股份,袁海忠直接和间接合计控制公司本次发行前98.00%的股份。

除了觅睿科技外,袁海忠还控制着一家新三板挂牌公司,名为博菱电器,该公司是由袁海忠及其女儿袁琪共同控制,二人分别于博菱电器任总经理及董事长。

招股书显示,袁海忠于1963年12月出生,中国国籍,拥有香港永久居留权,高中学历。2007年9月创办博菱电器,历任博菱电器监事,现任博菱电器董事兼总经理;2017年2月创办觅睿科技,历任觅睿科技执行董事,现任觅睿科技董事长。

报告期内,袁海忠因其控制的博菱电器未准确认定关联方、未审议并披露关联交易及向供应商提供借款的会计核算不规范、信息披露不准确等违规事项,袁海忠作为博菱电器的实际控制人兼总经理未忠实勤勉地履行职责,对博菱电器上述违规行为负有主要责任。

2024年9月12日,宁波证监局出具了《关于对宁波博菱电器股份有限公司采取责令改正措施并对袁海忠、王朝顺采取出具警示函措施的决定》,对袁海忠采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

2024年10月29日,股转公司挂牌公司管理一部出具了《关于对宁波博菱电器股份有限公司及相关责任主体采取口头警示的送达通知》,对袁海忠采取口头警示的自律监管措施。

据悉,博菱电器曾于2018年11月在新三板挂牌,于2021年4月向深交所创业板递交了招股说明书。但博菱电器却在通过了交易所的3轮问询并且过会后,在2024年3月最终撤单。

需要注意的是,审核问询函显示,博菱电器公开信息与觅睿科技本次申报信息存在不一致,且博菱电器与公司存在客户、供应商重叠的情形。

北交所要求,说明公司是否存在通过关联方重叠的客户、供应商进行利益输送、代垫成本费用的情形。

模组客户集中在深圳

交易真实性被问询

觅睿科技设立在杭州,但其模组主要客户及供应商均集中在深圳地区。

根据招股书,报告期内,觅睿科技智能网络摄像机及物联网视频产品模组销售收入分别为1.01亿元、1.53亿元、2.45亿元和1.14亿元,占当期营业收入的比重分别为18.39%、27.87%、36.40%和34.73%。

公司向各期前五大模组客户销售智能网络摄像机及物联网视频产品模组金额分别为8550.01万元、1.41亿元、2.10亿元和9742.38万元,占当期智能网络摄像机及物联网视频产品模组收入的比重分别为84.37%、92.36%、85.90%和85.55%。

觅睿科技称,公司向前五大模组客户的销售金额呈上升趋势且模组客户集中度较高,地域上主要模组客户集中于深圳市,公司向模组客户的销售占部分模组客户同类产品的采购比重较大,模组客户下游的跨境电商客户亦集中度较高。

审核问询函显示,公司部分客户及供应商如卓悦智能、智云看家、安冉安防、纬联技术均集中在深圳地区且地理位置接近(均在深圳市龙岗区坂田街道)。公司模组前五大客户及供应商存在参保人数为0人的情形。

公司还存在部分客户供应商重合,如向智云看家销售模组,同时向智云看家采购整机或结构件等。

此外,模组收入大幅增长,与成品销售趋势相反。

北交所要求公司,说明报告期内模组收入大幅增长主要来源于新产品还是老产品,来源于新客户还是老客户,公司模组产品最终对应成品的应用领域、终端市场,与公司直接销售的成品是否存在显著差异,二者销量趋势相反的原因及合理性;模组及成品的收入变动与行业趋势、同行业可比公司同类产品变动趋势是否一致。

财务内控问题突出

第一大外协供应商疑点多

根据申请文件及其他文件,报告期内,公司部分内部控制环节的设计和执行存在缺陷,如合同管理不规范、费用报销和核算不规范、研发物料管理不规范、用印管理不规范等。

公司存在会计基础工作不规范的情形,包括收入计量未恰当考虑销售返利、日常会计核算未严格执行《企业会计准则》等相关规定、存在会计差错更正事项。

报告期各期,公司第三方回款金额分别为2064.52万元、1931.31万元、2482.10万元和162.83万元,占当期营业收入的比例分别为3.75%、3.52%、3.69%和0.50%。

另一方面,觅睿科技与重要供应商华宇智迅交易的真实性也是遭到了北交所问询。

据了解,杭州华宇智迅科技有限公司(简称“华宇智迅”)为公司报告期各期第一大外协供应商,华宇智迅实际控制人之一郁华炜为公司前员工且通过持有睿觅投资0.52%的财产份额间接持有公司股份,报告期内华宇智迅90%以上业务来自公司,且与公司办公生产地址相近。

郁华炜与其父亲控制的杭州华宇健身器材有限公司(简称“华宇健身”)向公司提供生产厂房的租赁。

觅睿科技曾实质聘用华宇健身职工为自身服务,并以物业费名义通过华宇健身支付薪酬。报告期内,公司与华宇健身发生的代收代付水电费及其他费用为28.31万元、42.75万元、78.35万元及25.43万元。

“以物业费名义通过华宇健身支付薪酬的具体原因,成本费用核算是否准确”,北交所对其发出了灵魂拷问。

北交所要求公司说明,华宇智迅刚成立即成为公司第一大外协供应商的原因及合理性,华宇智迅及实际控制人与公司及相关主体是否存在潜在关联关系或其他利益往来,郁华炜离职后仍间接持有发行人股份的合理性,是否存在股份代持或其他利益安排。

华宇智迅与其他客户的合作内容及交易价格与公司相比是否存在明显差异,华宇智迅与公司办公生产地址相近的原因,是否存在与公司人员、办公、生产、财务混同等情况,结合华宇智迅成立至今的经营业绩、客户构成、人员构成等说明是否具有向公司提供外协加工服务的能力,是否实质为公司控制或存在为公司代垫成本费用的情形,基于实质重于形式的原则,说明公司未认定华宇智迅、华宇健身为关联方的合理性、合规性。