平安证券:社融开门红,货币政策或将密切关注基本面及外部环境边际变化

平安首经团队钟正生经济分析

核心观点

2月14日,中国人民银行公布2025年1月金融数据统计报告。

1月金融数据总量呈现恢复,新增社融和人民币贷款均实现同比多增。结构也有积极因素,企业贷款、个人住房贷款投放均强于去年同期。财政发力、银行大力推动“开门红”,积极影响正集中体现,由此货币宽松的迫切性有所减弱,央行密切关注汇率和利率单边波动的风险,金融市场流动性在边际趋紧。隐忧在于,若商业银行同业存单负债成本持续处于较高水平,可能侵蚀其净息差空间,继而有损银行贷款投放的积极性;同时,外部经贸环境的不确定性较强,可能扰乱经济基本面复苏的节奏。往后看,货币政策或将密切关注基本面及外部环境的边际变化,“以我为主”,适时降准降息。

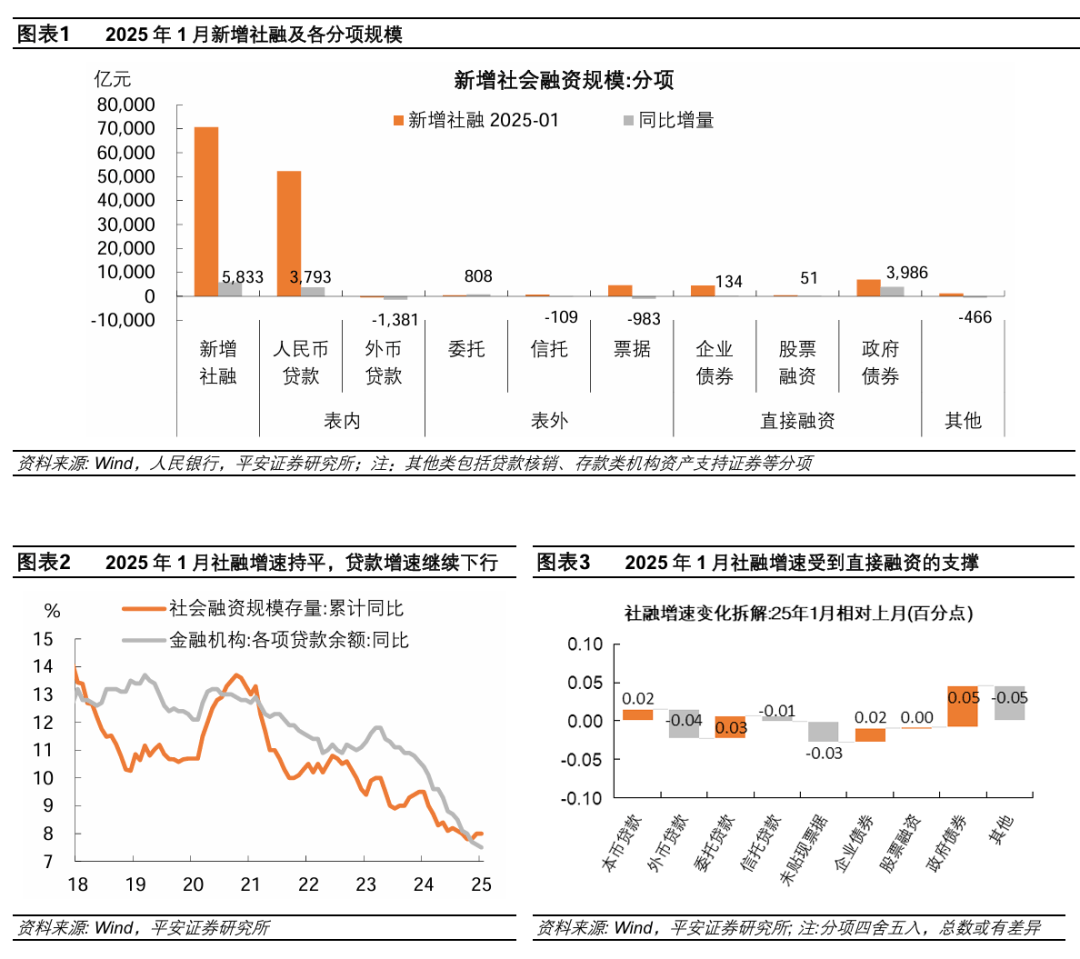

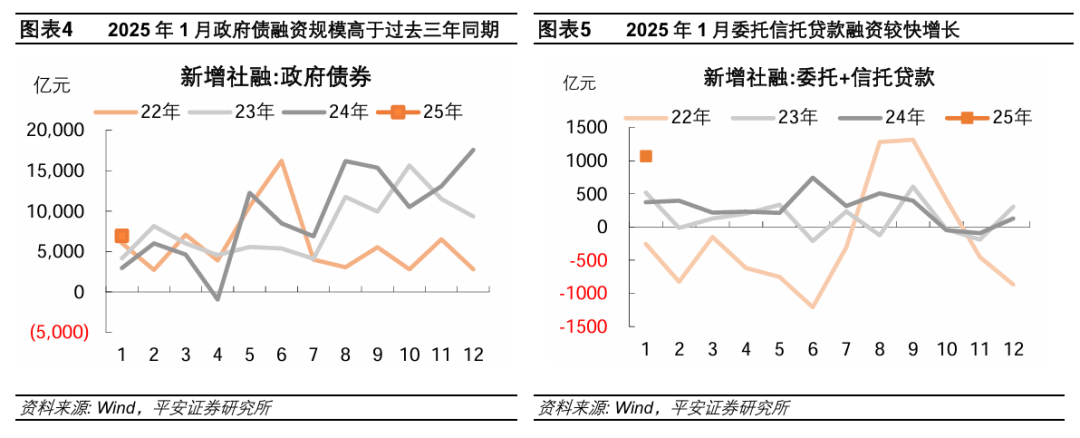

1. 社融同比多增。2025年1月新增社融同比多增5833亿元,社融存量同比增速持平于8.0%。主要支撑在于:1)政府债融资规模提升。1月政府债融资同比多增近4000亿元,受到特殊再融资债前置发行的支撑。2)人民币贷款较快投放。1月社融口径人民币贷款同比多增近3800亿元。3)除此之外的其他分项中,委托贷款、企业债券和股票融资同比多增,而外币贷款、表外未贴现票据和信托贷款同比少增。

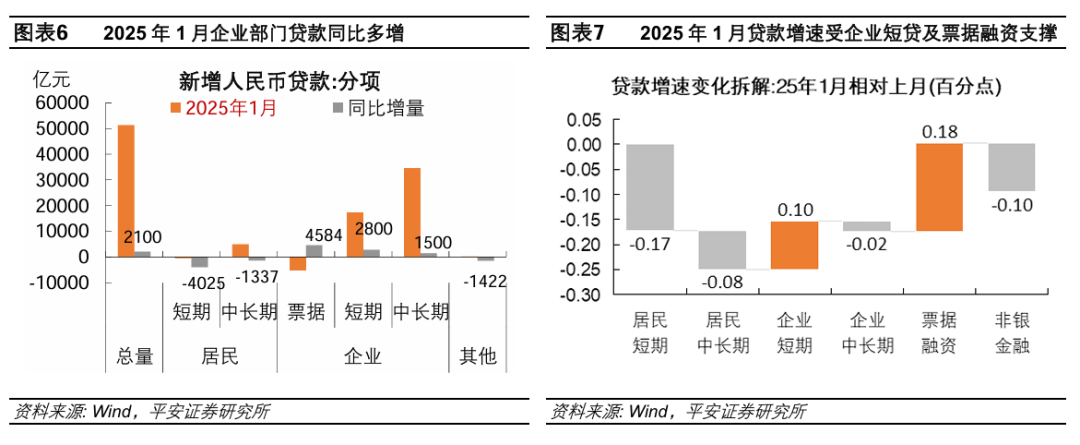

2.企业贷款向好。1月新增人民币贷款同比多增,贷款存量同比下降0.1个百分点至7.5%。其中:1)企业贷款同比多增,短贷和票据支撑较强。1月企业票据融资和短期贷款同比多增,分别拉动贷款增速边际提升0.18和0.1个百分点,或因春节时间较早,节前供应链和项目进度款结算、员工薪酬奖金发放等用款需求都提前至1月释放。企业中长期贷款阶段性企稳,或得益于银行信贷“开门红”项目储备的集中释放。2)居民贷款弱于去年同期,但房贷表现较为亮眼。1月居民短期贷款和居民中长期贷款同比少增,对贷款增速的边际拖累分别为0.17和0.08个百分点。其中,个人住房贷款同比多增1519亿元,得益于商品房销售的韧性,以及去年10月存量房贷利率再度下调后,居民提前偿贷行为的减少;居民中长期经营贷款,房贷之外的居民中长期消费贷款在1月份同比少增2856亿元,表现相对弱势。

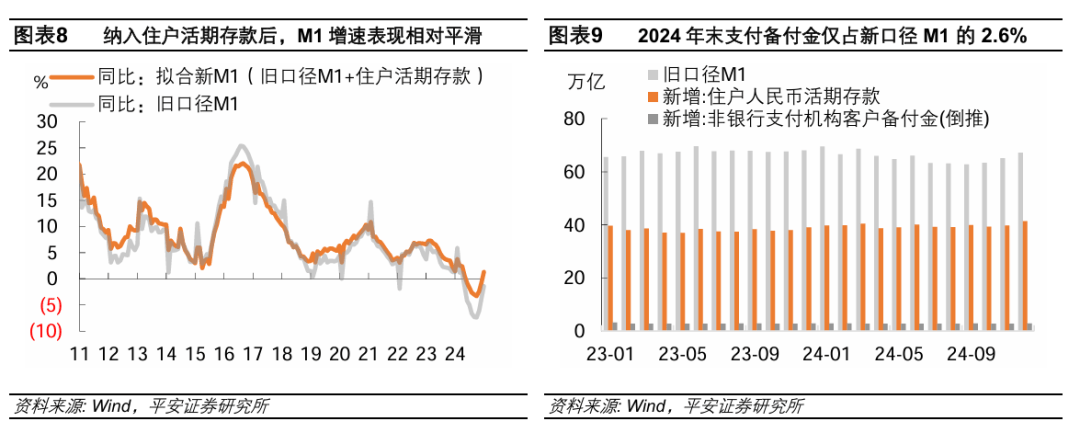

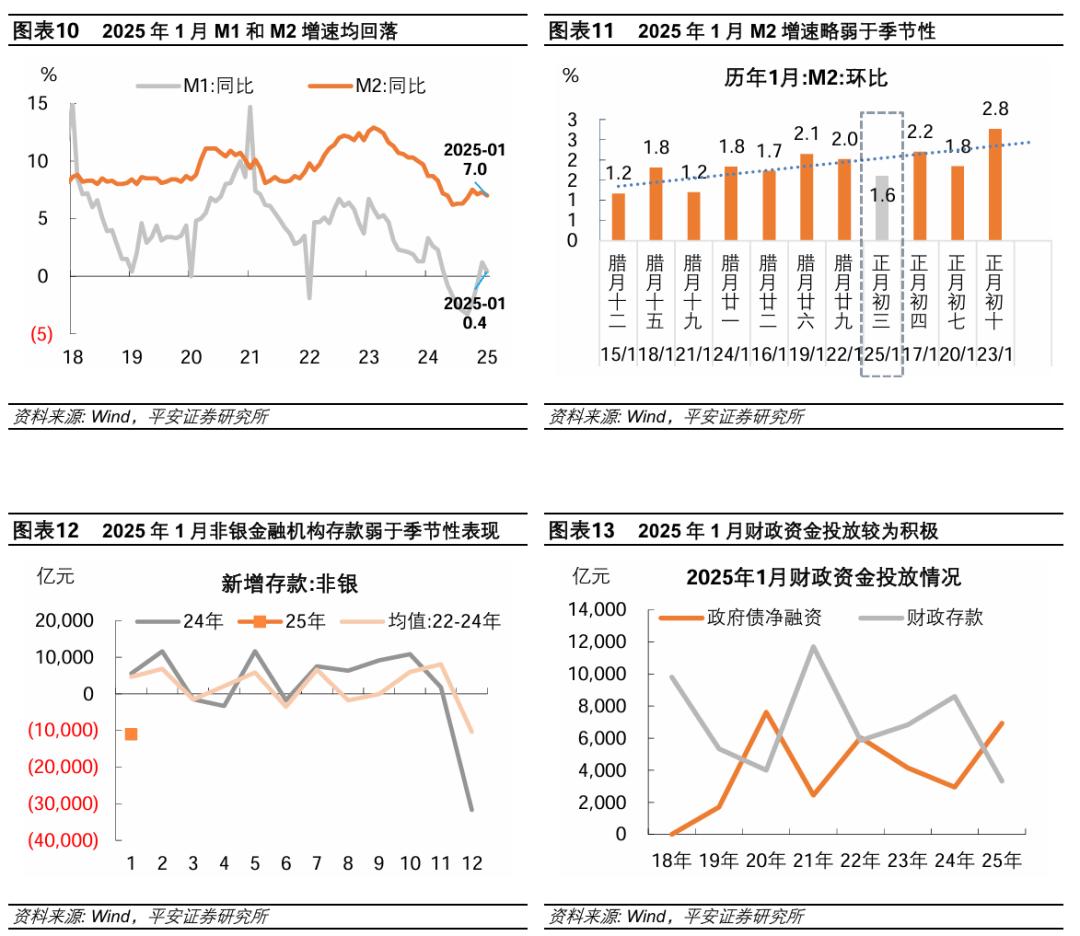

3.M1口径调整落地。1月新修订的M1同比增长0.4%,较上月回落0.8个百分点。1)2024年末,住户人民币活期存款规模约41.4万亿,约占修订后M1总量的37.2%;非银行支付机构客户备付金规模仅有2.8万亿,约占修订后M1总量的2.6%。修正后的M1增速更加平滑,尤其在每年1-2月波动幅度减小,年终工资结算对M1增速的扰动有所减弱。2)M2同比增速回落,表现弱于季节性,因金融市场流动性边际趋紧,且贷款增速回落。1月M2同比增速回落0.3个百分点至7.0%,同期人民币贷款增速回落0.1个百分点。非银行业金融机构存款大幅减少,或因居民投资股票市场的热度边际有所减弱,且资金利率处于高位,金融机构的杠杆或有一定幅度压降。3)从金融数据看,1月财政积极发力,资金筹集和使用进度均快于过去三年同期。以政府债净融资和财政存款推算,投放财力比过去三年同期均值高6332亿元。

风险提示:稳增长政策效果不及预期,海外经济衰退程度超预期,地缘政治冲突升级等。

一

社融同比多增

2025年1月,新增社融7.06万亿,同比多增5833亿元,社融存量同比增速持平于8.0%。2025年1月社融同比多增,主要支撑在于政府债融资规模提升、人民币贷款投放积极,而外币贷款和票据融资存在小幅拖累。具体看:

第一,政府债融资规模提升。2025年1月政府债融资同比多增近4000亿元,拉动社融同比增速0.05个百分点,受到特殊再融资债前置发行的支撑。去年全国人大常委会审批通过2024-2026年每年安排2万亿地方专项债限额用于支持化债,年初地方政府特殊再融资债发行积极性仍较高。据企业预警通统计,2025年1月各地特殊再融资债发行规模达到1719亿元,而2024年同期未有发行。

第二,人民币贷款较快投放。2025年1月社融口径人民币贷款同比多增近3800亿元,拉动社融同比增速0.02个百分点。

第三,除此之外的其他分项中,委托贷款、企业债券和股票融资同比多增,合计达到993亿元;而外币贷款、表外未贴现票据和信托贷款同比少增,合计达到2473亿元。

二

企业贷款向好

2025年1月,新增人民币贷款约5.13万亿元,同比多增2100亿元,贷款存量同比下降0.1个百分点至7.5%。其中:

1) 企业贷款同比多增,短贷和票据支撑较强。1月企业票据融资和短期贷款同比分别多增4600多亿元和2800亿元,分别拉动贷款增速边际提升0.18和0.1个百分点,或因春节时间较早,节前供应链和项目进度款结算、员工薪酬奖金发放等用款需求都提前至1月释放。企业中长期贷款阶段性企稳,1月同比增加1500亿元,或得益于银行信贷“开门红”项目储备的集中释放。

2) 居民贷款弱于去年同期,但房贷表现较为亮眼。1月居民短期贷款同比少增4000多亿元,对贷款增速的边际拖累约0.17个百分点;居民中长期贷款同比减少1337亿元,对贷款增速的边际拖累约0.08个百分点。据《金融时报》报道,记者从央行了解到,个人住房贷款增长有所好转,1月份个人住房贷款新增2447亿元,同比多增1519亿元,得益于商品房销售的韧性,以及去年10月存量房贷利率再度下调后,居民提前偿贷行为的减少。在居民中长期贷款中剔除个人住房贷款后,剩余部分(包括居民中长期经营贷款,房贷之外的居民中长期消费贷款)在1月份同比少增2856亿元,表现相对弱势。

三

M1口径调整落地

第一,M1口径调整落地。2025年1月,新修订的M1同比增长0.4%,较上月回落0.8个百分点。据央行公告,2025年起修订后的M1包括:流通中货币(M0)、单位活期存款、个人活期存款、非银行支付机构客户备付金,相比修订前的旧口径多了个人活期存款、非银行支付机构客户备付金两个分项。央行公布了按可比口径回溯后的2024年各月末M1可比余额和增速,我们据此观察其数据特征:1)住户人民币活期存款在2024年末的规模约41.4万亿,约占修订后M1总量的37.2%。在旧口径M1的基础上纳入住户人民币活期存款,拟合的修正后M1增速表现更加平滑,尤其在每年的1-2月份,波动幅度较修订前的旧口径增速减弱,年终工资结算对M1增速的扰动有所减弱。2)非银行支付机构客户备付金(以修订后M1-修订前M1-住户人民币活期存款推算)规模仅有2.8万亿,约占修订后M1总量的2.6%,其影响相对有限。

第二,M2同比增速回落,表现弱于季节性,因金融市场流动性边际趋紧,且贷款增速回落。2025年1月M2同比增速回落0.3个百分点至7.0%,同期人民币贷款增速回落0.1个百分点。从历史数据看,春节时间较早,往往会推升1月M2的环比增速。2025年春节时间早于2024年,1月M2环比增速却较2024年同期低0.2个百分点,弱于农历同期规律。结合存款分项看,非银行业金融机构存款在1月份减少1.1万亿元(去年同期增加5526亿元),对M2增速的支撑减弱,或因居民投资股票市场的热度边际有所减弱,且资金利率处于高位(央行公布的1月份同业拆借加权平均利率为1.86%,比上月高0.29个百分点;质押式回购加权平均利率2.16%,比上月高0.51个百分点),金融机构的杠杆或有一定幅度压降。

第三,从金融数据观察,2025年1月财政积极发力,资金的筹集和使用进度均快于过去三年同期。其中,1月政府债净融资相比2022-2024年同期均值高2562亿元,而月末财政存款较过去三年同期均值低3770亿元,以此推算1月份的投放财力比过去三年同期均值高6332亿元。

风险提示:稳增长政策落地效果不及预期,海外经济衰退程度超预期,地缘政治冲突升级等。

来源:券商研报精选

上一篇:业绩好转,这家券商再冲IPO!

下一篇:5-2大胜!U20国足提前出线