原创 中策橡胶IPO成功过会,严审IPO的尺度有点松

在2月13日上交所上市审核委员会召开的2025年第2次上市审核委员会审议会议上,接受审议的中策橡胶沪市主板IPO成功过会,这也是农历蛇年新年后A股市场首家上会、过会企业。

中策橡胶IPO成功过会似乎并不令人意外。毕竟该公司有着“国内轮胎一哥”的美誉,根据招股说明书,中策橡胶主要从事全钢胎、半钢胎、斜交胎和车胎等轮胎产品的研产销,自成立以来就致力于为国内外消费者提供高质量、高性能、绿色节能的多样化轮胎产品,是国内外销售规模最大的轮胎制造企业之一。

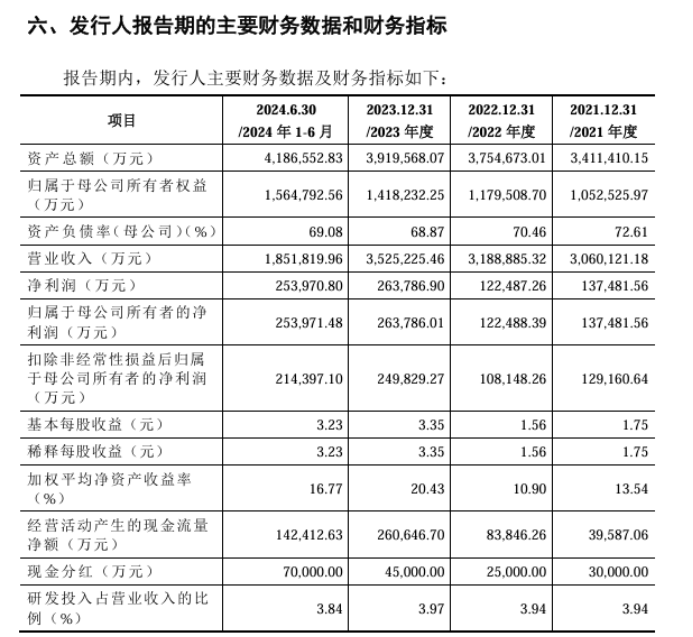

目前,A股已上市的轮胎企业共有九家,分别是玲珑轮胎、森麒麟、赛轮轮胎、三角轮胎、通用股份、风神股份、贵州轮胎、青岛双星、S佳通。而从对营业收入指标的考核来看,中策橡胶的营业收入远高于这9家上市公司。在目前上市的9家公司中,收入最高的是赛轮轮胎,该公司2023年的营业收入为259.78亿元,而中策橡胶2023年的营业收入高达352.52亿元,比赛轮轮胎高出92.74亿元。

而且,该公司的盈利状况也还算乐观。2022年、2023年和2024年上半年,中策橡胶的收入分别为318.89亿元、352.52亿元和185.18亿元,同期实现净利润分别为12.25亿元、26.38亿元和25.40亿元。虽然盈利情况与赛轮轮胎相比还有所欠缺,比如,2023年,尽管赛轮轮胎的营收较之于中策橡胶少了92.74亿元,但2023年赛轮轮胎的净利润达到30.91亿元,反而超过了中策橡胶的26.38亿元净利润。但总体说来,中策橡胶的净利润还算不错。

不仅如此,为了能够成功过会,中策橡胶还大幅缩减了21.5亿元的募资计划。其中,砍掉了28.5亿元的补流项目以及1.5亿元的研发项目升级及信息化建设技术改造项目,同时增加了在泰国增资建设高性能子午胎项目8.5亿元的募资要求。如此一来,中策橡胶的募资计划由最初的70亿元缩减到48.5亿元。所以,中策橡胶为了IPO能够成功过会,也做出了一定的努力。

但尽管如此,中策橡胶的顺利过会,还是让人感觉到“严审IPO”的不足,感觉到IPO的审核部门“严审IPO”的尺度有些松弛,至少与市场所期待的“严审IPO”还存在一定的差距。毕竟去年初吴清出任证监会主席后,监管部门对IPO审核提出了“严审”的要求。但中策橡胶的顺利过会,不能不让人怀疑“严审IPO”的尺子有些松了。

中策橡胶在上会前的现金分红问题是其IPO审核绕不过去的一道坎。虽然该公司通过砍掉28.5亿元的补流项目,让公司逃过了一边现金分红、一边募资补流的质疑,但该公司IPO前的大额现金分红,同样还是暴露出了不少的问题。

毫无疑问,中策橡胶IPO前的大额分红问题在众多的IPO公司中是非常突出的。从2020年到2024年上半年,该公司一直坚持大手笔现金分红,分红金额分别为11亿元、3亿元、2.5亿元、4.5亿元、7亿元,5年累计分红28亿元。这个分红金额与该公司原定的补流金额大致相当。如果补流项目不取消,那么该公司就是赤裸裸的让投资者来为公司的巨额分红来买单。

不过,尽管中策橡胶取消了补流项目,但该公司IPO前的大额分红仍然暴露出了不少的问题。比如,有向控股股东进行利益输送的嫌疑。中策橡胶的实控人是仇建平、仇菲父女,合计控制着中策橡胶46.95%股份。如果中策橡胶最终成功上市,这将是仇建平旗下的第4家公司,另外3家上市公司分别是巨星科技、杭叉集团、新柴股份,组成“巨星系”。

尽管仇建平父女是中策橡胶的实控人,但却不是中策橡胶的创始人股东,而只是后来者,是在2019年花费近58亿元收购来的。所以,仇建平更像是资本运作者,其收购中策橡胶46.95%股份,就是资本运作的一部分,其目的就是让中策橡胶上市,从而让自己所拥有的资本进一步增值。

而在58亿元的收购资金中,有40亿元来自巨星系企业自有资金,18亿元通过银行并购贷款筹集,共需偿还利息4.27亿元。这其中的并购贷款需依赖中策橡胶未来分红偿还,当时预计2019至2026年分红总额26.03亿元,其中12.22亿元用于偿贷,剩余部分由巨星集团补足。所以,是中策橡胶从2020年开始的大手笔分红,就是用来支持实控人仇建平归还贷款的。28亿元的现金分红,按控股比例仇建平父女可得现金13.14亿元。所以,中策橡胶现金分红有向实控人进行利益输送的嫌疑。

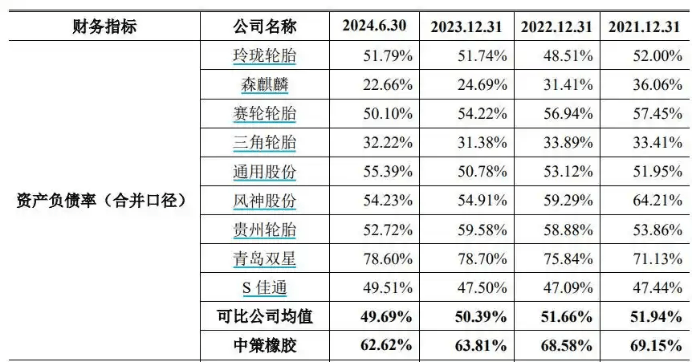

当然,中策橡胶现金分红之所以有利益输送的嫌疑,还有一个很重要的原因是该公司的资金并不充裕,资产负债率高企,与9家同行上市公司相比,其负债率仅低于青岛双星,远高于可比公司的均值水平。2021年至2023年,行业平均资产负债率一直维持在50左右,2024年上半年进一步下降至49.69%。但中策橡胶的负债率却在60%以上。

在负债率高企的背后,是中策橡胶短期偿债能力的严重不足,截至2024年6月末,公司账上货币资金29.21亿元,而公司短期借款高达62.15亿元,此外,公司应付票据及应付账款同样高达94.18亿元,一年内到期的非流动负债23.77亿元,有息负债远远高于公司账上的现金,压力不可谓不大。

而这种资金紧张的状况,从招股书公开的数据来看,自2019年以来一直存在。但就是在这种公司发展存在较大资金缺口的情况下,公司却进行大手笔分红,5年分掉28亿元,这实在是为了实控人利益而不顾及公司的发展了。在公司利益与实控人利益之间,中策橡胶明显选择了以实控人利益为重。

不仅如此,中策橡胶的现金分红明显有违规嫌疑,甚至属于顶风分红。根据证监会2024年5月15日发布的《监管规则适用指引——发行类第10号》规定,发行人可以在招股说明书附件“(七)与投资者保护相关的承诺”中披露在审期间不进行现金分红的相关承诺。可见监管部门是不支持甚至禁止发行人在审期间进行现金分红的。

而中策橡胶的上市申请上交所是2023年3月1日受理的,因此该公司2023年4月份分红4.5亿元,以及2024年5月21日分红7亿元,都属于“在审期间进行现金分红“情形。尤其是2024年5月21日的7亿元分红,发生在《监管规则适用指引——发行类第10号》出台之后,属于”顶风分红“情形。毕竟《监管规则适用指引——发行类第10号》明确规定,本指引自公布之日起实施。

指引同时规定,已申报且尚未上市的发行人,应当在下一次更新招股说明书时提交符合本指引要求的申请文件。但该公司在2024年12月9日更新的招股书申报稿中,并没有作出在审期间不进行现金分红的相关承诺,直到2025年2月7日提交的招股书上会稿,才作出在审期间不进行现金分红的相关承诺。但该承诺基本上没有多少实际意义,因为该公司在此之前已经发生了在审期间进行现金分红的情形,相关承诺已经流于形式,而这样的承诺又如何能起到保护投资者的作用呢?

因此,尽管中策橡胶目前算是一家发展得还算不错的公司,但由于该公司将实控人利益放在了首位,为此不惜牺牲公司自身利益,甚至还准备牺牲公众投资者利益。因此,该公司IPO,对于投资者来说是福是祸还是未知数,不排除这是实控人为了实现自身利益最大化而做出的选择。像这类公司的IPO审核更应将严审落在实处,一应有一丝一毫的松弛。(本文独家发布,谢绝转载转发)