汉邦科技回复IPO第二轮问询,补流项目不见踪影,另一项目缩水

江苏汉邦科技股份有限公司(下称“汉邦科技”)的科创板IPO之路再添变数。2月10日,该公司披露了第二轮审核问询函的回复文件,并更新2024年半年报财务数据。

这家以色谱技术为核心的高新技术企业,自2023年12月IPO获受理以来,已历经两轮问询,募资金额从最初的9.8亿元大幅缩水至5.98亿元,缩水幅度近40%。

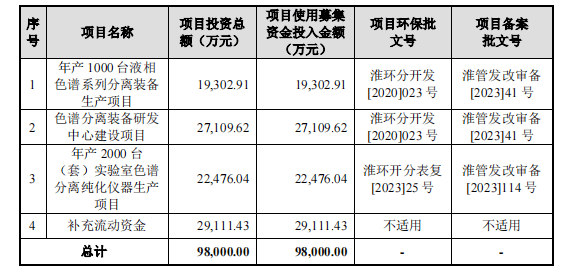

图1 原募资金额及投向(2023年12月29日)

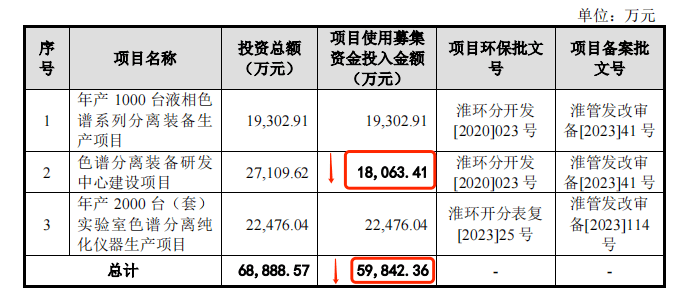

汉邦科技最初的募资计划中,2.91亿元用于补充流动资金,但在最新招股书中,该项目被完全取消,色谱分离装备研发中心建设项目的投资资金也从2.71亿元缩减至1.81亿元。

图2 最新募资金额及投向(2024年12月31日)

对此,上交所直指核心:新增产能是否具备市场消化能力?

公司回复称,截至2024年10月末,其在手订单金额已达6亿元(生产级小分子液相色谱系统4.84亿元,大分子自动层析系统1.12亿元),现有产能利用率接近饱和。

根据沙利文数据,国内实验室小分子药物分离纯化设备市场空间2023年约20亿元,2027年将达到33亿元;国内实验室大分子药物分离纯化设备市场空间2023年约17亿元,2027年将达到28亿元。

汉邦科技在小分子液相色谱系统市场具有一定的领先优势,但据沙利文数据,2022年中国生产级大分子层析系统市场中,丹纳赫(Danaher)以46.1%的份额拔得头筹,苏州利穗以12.6%的份额位列第二,汉邦科技以6.9%的份额排名第三,市场份额相对较小。同时,随着东富龙(300171)等国内企业的积极布局,汉邦科技在生物分离纯化领域的竞争压力将进一步加大。

2024年,生物制药行业融资热度低迷,大分子药物分离纯化设备收入同比下降,而小分子设备虽受GLP-1药物需求拉动增长,但整体市场规模增速已下滑。

2021年至2024年上半年(下称“报告期”),其研发费用率分别为6.88%、6.02%、6.01%和6.7%,远低于同行业上市公司平均值的10.1%、9.89%、10.45%和11.77%。尽管公司辩称“收入增速快稀释了研发占比”,但对比同行,其研发强度明显不足。例如,2024年上半年汉邦科技研发费用为2204万元,而同期东富龙研发投入达1.54亿元,差距显著。

招股书显示,汉邦科技的前五大客户变动频繁。2021年至2023年,仅两家客户重复出现在名单中,其余客户均为“一次性采购”。

公司表示,报告期内主要客户销售金额的变动较大,各期前五大客户变动较大,主要原因在于客户采购需求与其产线建设和研发进度密切相关。当客户的产线建设处于规划或初期阶段时,由于生产需求尚未明确,客户通常不会进行采购;在产线建设规划已经成熟,生产计划已确定的阶段,客户的采购需求则会增加。

此外,海外市场收入占比从2021年的4.02%跃升至2024年上半年的30.88%,成为新增长点,外销毛利率比内销高约4个百分点。然而,海外市场拓展需应对专利诉讼、贸易壁垒等风险。

图3外销毛利率与内销毛利率对比情况

目前,汉邦科技与Cytiva的两起专利侵权诉讼尚未终审,若败诉,不仅需支付最高600万元赔偿,还可能被禁止销售涉诉产品,直接影响海外收入。

汉邦科技的历史诉讼记录同样不容忽视。除与Cytiva的专利纠纷外,其曾因买卖合同纠纷被昔日第二大供应商邦旭医药申请冻结633万元资金,虽最终解封,却暴露供应链关系紧张。