原创 汉邦科技IPO将上会:一年招待费花上千万,千万专利诉讼悬而未决

文 | 卢万磊

今年科创板首家IPO企业要上会大考了。

日前,上交所上市审核委员会发布公告,将于2月21日召开2025年第3次上市审核委员会审议会议,对江苏汉邦科技股份有限公司(以下简称“ 汉邦科技 ”)的科创板IPO申请进行审议。

汉邦科技是一家以色谱技术为核心的高新技术企业,2023年12月IPO获受理,保荐机构为中信证券股份有限公司 ,从IPO受理到现在走过一年多时间,经历了两轮问询。

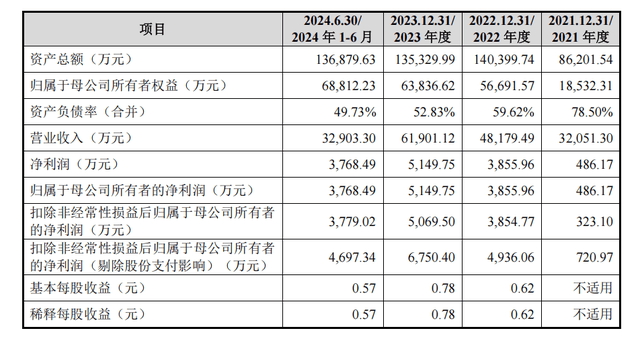

汉邦科技2023年营收达到6.19亿,净利润达到5149万,不过,当年销售费用不低,总计6941万,其中1334万用于招待费用。

本次IPO原定募集资金约9.8亿元,其中约2.91亿元用于补充流动资金。不过,从最新的IPO上会稿来看,汉邦科技的募集资金降至5.98亿元,缩水近3亿,降幅近40%,其中砍掉最大的一个项目是补充流动资金。

研发费用率低于同行均值,一年招待费花掉上千万

招股书显示:汉邦科技是一家以色谱技术为核心,集研发、生产和销售于一体的高新技术企业,主要为制药、生命科学等领域提供专业的分离纯化装备、耗材、应用技术服务及相关的技术解决方案。

汉邦科技的客户包括恒瑞医药、正大天晴、丽珠集团、中美华东、中国医药集团等制药企业。其收入主要来源于大分子药物分离纯化设备、小分子药物分离纯化设备,这两大产品线收入支撑了公司超过90%比重的收入。

招股书称,在国内生产级小分子液相色谱系统市场,汉邦科技在近年来持续保持市场份额第一,2023年度市场占有率达到39.2%。

财务方面,2021年至2024年1月-6月( 简称报告期内),汉邦科技分别实现营业收入3.21亿元、4.82亿元、6.19亿元、3.29亿元,同期实现归母净利润分别为486万、3855万、5149万、3768万。

另外,公司预计2024年实现营业收入6.91亿元,同比上升11.61%;归母净利润7934.12万元,同比上升54.07%。汉邦科技称表示主要系GLP-1及其类似物带动的生产级小分子药物分离纯化装备收入规模增长,以及公司境外业务拓展实现的收益。

在盈利能力方面,报告期内,汉邦科技的主营业务毛利率分别为34.91%、39.22%、39.52%和45.53%,呈上升态势。但是,汉邦科技称受生物医药下游市场需求调整、国产品牌市场竞争加剧等因素影响,大分子药物分离纯化设备的销售价格和毛利率有下降趋势。

另外,汉邦科技的直接材料占主营业务成本的比例均在80%以上,占比较高,未来如果大宗商品价格大幅上升,这也会影响公司的毛利率。

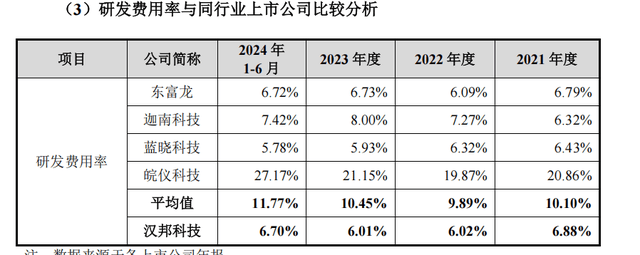

在研发方面,汉邦科技的研发费用分别为2204万元、2899万元、3718万元和2204万元,对应的研发费用率分别为6.88%、6.02%、6.01%和6.70%。尽管公司的研发投入呈增长趋势,但其研发费用率依然低于同行业可比公司平均值,报告期内,同行上市公司的平均值在约10%以上。

相比于研发费用,公司的销售费用占比较高。报告期内,公司销售费用分别为4378.14万元、5201.42万元、6941.23万元和3460.58万元,占营业收入比例分别为13.66%、10.80%、11.21%和10.52%,销售费用持续增长且占比均保持在10%以上。

具体拆分来看,公司的销售费除了员工薪酬,其他相当部分用于招待费。报告期内,公司业务招待费分别为 615.73 万元、914.15 万元、1333.95 万元和 524.76 万元,占销售费用比例分别为 14.06%、17.58%、19.22%和 15.16%。

据汉邦科技称,业务招待费主要为公司在商务拜访、业务洽谈、客户来访等活动发生的餐饮及招待费、交通住宿等支出等,以及公司直接采购烟酒、礼品用于招待。

从招股书来看,在应收账款方面,报告期各期末,公司应收账款账面价值分别为 8352万元、1.31亿 元、1.19亿元和 1.3亿元。

汉邦科技披露,公司逾期应收账款金额分别为 6971万元、1.02亿元、1.15亿元和 1.24亿元,逾期率分别为 75.72%、71.24%和 87.03%和 85.09%,逾期应收账款比例比较高。公司解释称,主要与结算方式与大型药企投资方式有关。

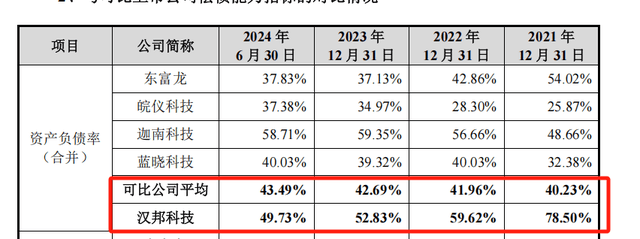

值得一提的是,除了逾期率高,汉邦科技的资产负债率也较高。报告期内,公司的资产负债率(合并)分别为78.50%、59.62%、52.83%和49.73%。其中,近两年负债率走低与融资有关。但即便如此,可比公司的平均值分别为40.23%、41.96%、42.69%和43.49%,汉邦科技的负债率依然高于这些公司,而公司解释的原因是主要还是融资单一。

千万级专利诉讼悬而未决

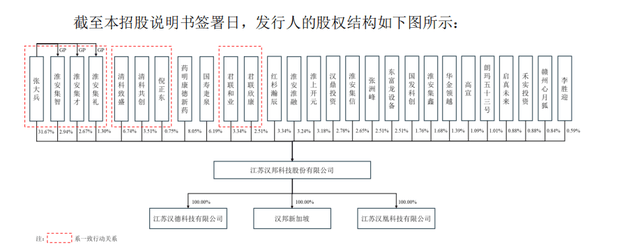

汉邦科技的前身汉邦有限成立于1998年,于2022年整体变更为股份有限公司。股权结构方面,张大兵直接持有汉邦科技31.67%股份,为控股股东。另外,张大兵间接持股合计控制公司38.58%股份,为公司的实际控制人。另外,汉邦科技历经八轮融资,包括药明康德、红杉等知名企业。

截止目前,药明康德持股比例达8.05%,为该公司第二大股东,此外,清科致盛(及清科共创和倪正东)、国寿疌泉和君联和业(及君联欣康)均为持有汉邦科技5%以上股份的股东。

汉邦科技在招股书中披露的风险中,第一项提到知识产权纠纷的风险。

截至招股说明书签署日,汉邦科技与美国思拓凡公司(Cytiva)存在三起专利侵权诉讼。其中,Cytiva指控汉邦科技的自动轴向压缩层析柱侵犯其“柱装填方法”和“色谱柱”两项发明专利,索赔1150万元。

目前,江苏省南京市中级人民法院已对上述两起专利侵权诉讼作出一审判决。 其中,“柱装填方法” 专利侵权案件一审判决公司不构成侵权,但Cytiva已提起上诉;“色谱柱” 专利侵权案件一审判决公司构成侵权需赔偿340万元,不过因专利权被宣告无效,最高人民法院终审裁定撤销一审判决并驳回Cytiva 的起诉。

但是,“柱装填方法” 专利侵权案还有二审,汉邦科技称,若该案二审判决改判公司构成侵权,则公司可能需向 Cytiva 支付合计不超过 550万元的赔偿款,并且可能无法继续销售侵害 Cytiva 享有的“柱装填方法” 发明专利权的产品。

还有一起官司为“分离介质浆料罐” 专利侵权案件,该案暂未开庭审理,若判决认定公司构成侵权,则公司可能需向Cytiva支付合计不超过600万元的赔偿款。两起案件加一起,涉案金额超过千万。

汉邦科技称,这些诉讼若最终结果对公司不利,公司可能需支付高额赔偿款,部分产品甚至可能无法继续销售,进而对经营业绩和财务状况产生严重的不利影响。

除与Cytiva的专利纠纷外,汉邦科技还存在多起买卖合同纠纷,其中一起是被昔日第二大供应商起诉。这起诉讼中,邦旭医药向法院申请冻结汉邦633万元资金。

值得注意的是,2023年12月的招股书申报稿显示,汉邦科技拟使用募集资金投入金额9.8亿元,其中约2.91亿元用于补充流动资金。

据最新的上会稿,汉邦科技的募集资金金额降至约5.98亿元,足足砍掉了3.8亿,在使用项目方面,主要用于年产1000台液相色谱系列分离装备生产项目、色谱分离装备研发中心建设项目、年产2000台(套)实验室色谱分离纯化仪器生产项目等三个项目建设,2.9亿募资补充流动资金的信息已不见踪影。

本次汉邦科技IPO,主动缩减了募资规模,但是仍存在研发费用率低于可比公司均值、负债率高于可比公司均值、专利侵权纠纷案等问题,未来IPO进展我们将持续关注。

上一篇:又一家超市IPO!

下一篇:USDT:稳定币中的佼佼者