IPO雷达|鼎佳精密业绩增长合理性遭问询,与宁德时代合作详情待披露

2月17日,苏州鼎佳精密科技股份有限公司(简称“鼎佳精密”)发布关于公司公开发行股票并在北交所上市申请文件的第二轮审核问询函。问询的内容主要有与主要客户合作稳定性、2024年上半年业绩增长的真实合理性及募投项目的产能消化风险等。

据悉,鼎佳精密北交所IPO于2024年6月获受理,保荐机构为平安证券,会计师事务所为容诚会计师事务所(特殊普通合伙),律师事务所为广东信达律师事务所。

资料显示,鼎佳精密主要从事消费电子功能性产品及防护性产品的设计、研发、生产与销售。产品主要应用于笔记本电脑、平板电脑、智能手机、一体电脑、服务器、显示器、AR/VR、智能游戏机等消费电子产品。

2024年第一季度,笔记本电脑市场全球出货量达到4510万台,同比增长4.2%,2024年第二季度,出货量达5000万台,同比增长4%,鼎佳精密2024上半年收入同比增长7.12%。另外,公司2024年进入戴尔及宁德时代供应商体系。

北交所要求,公司结合笔记本电脑市场全球出货量、终端客户需求、新老客户变化等情况,说明2024年上半年业绩同比增长的真实合理性。补充说明公司进入戴尔及宁德时代供应商体系的背景,与戴尔及宁德时代的合作模式、合作约定或安排、订单签订情况及收入实现情况等。

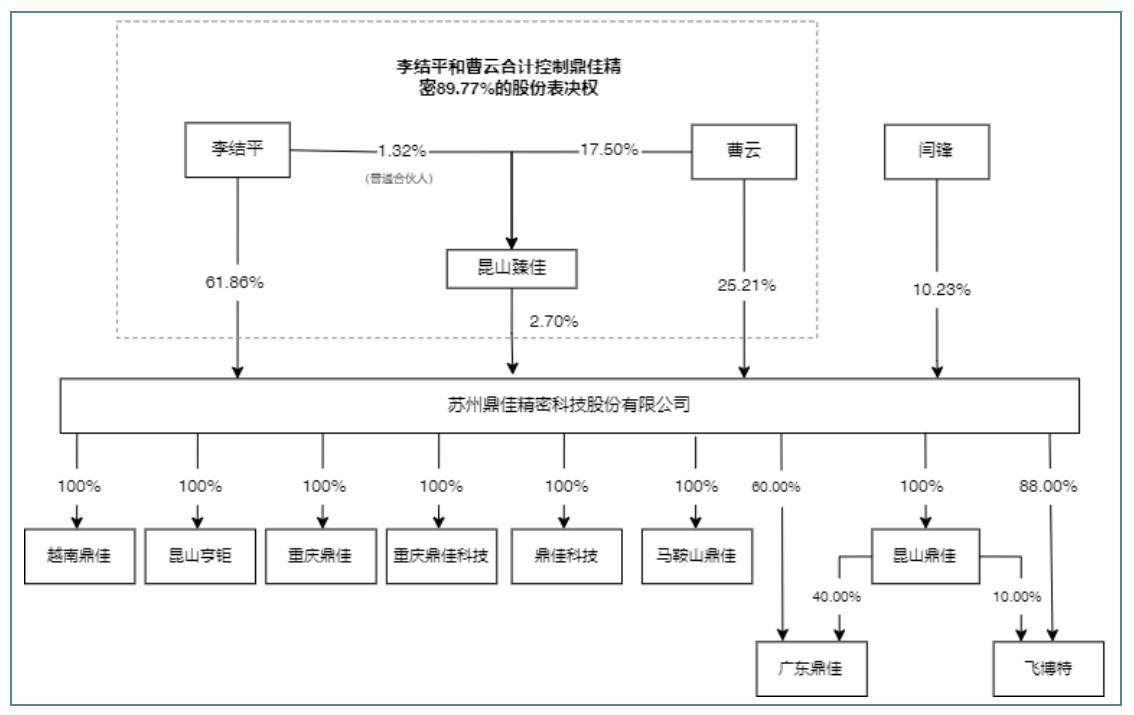

根据招股书,李结平直接持有公司61.86%的股份。此外,李结平担任昆山臻佳的执行事务合伙人,通过昆山臻佳控制公司2.70%的股份表决权。李结平直接和间接合计控制鼎佳精密64.56%的股份表决权,为公司的控股股东。

目前,公司实际控制人为李结平、曹云,李结平、曹云两人系夫妻关系。李结平直接持有公司61.86%的股份,曹云直接持有公司25.21%的股份。此外,李结平担任昆山臻佳的执行事务合伙人,通过昆山臻佳控制公司2.70%的股份表决权。

值得一提的是,李结平、曹云夫妇并不是公司创始人。最初他们仅仅是公司的供应商。

鼎佳精密客户集中度较高,按同一集团控制下的客户合并计算,2021年~2023年,公司前五大客户的合计销售收入分别为2.02亿元、1.56亿元和1.84亿元,占营业收入的比重分别为51.49%、47.46%和50.07%。

据了解,公司直接客户包括仁宝电脑、台达电子、巨腾国际、神基股份、立讯精密、康舒科技、和硕科技、华勤技术、可成科技、京东方等制造服务商和组件生产商,产品最终应用于戴尔、惠普、联想、华硕、索尼、技嘉、宏基等知名消费电子品牌产品。

在客户集中度较高的情况下,北交所对公司与主要客户合作稳定性也进行了问询。

报告期内,公司向巨腾国际、神基股份、康舒科技等客户销售收入持续下降,2023年较2021年下降38.19%;向仁宝电脑销售金额先降后升,2023年销售大幅增加主要系获取了仁宝电脑的新机种订单,公司产品迭代周期为1-2年。

除上述仁宝电脑及其指定采购商等主要客户外,公司报告期内向立讯精密销售金额持续下降,2022年防护性产品同比下降54.31%,2023年功能性产品同比下降47.31%,其中销售的部分机种已停产;公司向台达电子销售金额从2021年1691.08万元增长至2023年3529.03万元,2024年1-6月销售金额为724.99万元。

公司与纳天柯自2023年开始合作,销售产品均为防护性产品,2024年上半年成为发行人前五大客户。2023年、2024年上半年销售金额分别为1017.26万元、865.37万元,对应毛利率低于防护性产品综合毛利率。

来源:读创财经