项春潮携众亲属稳控制权,通领科技IPO前股东退出代持

文/瑞财经 程孟瑶

内饰系统是汽车车身的重要组成部分,其设计工作量占汽车造型设计工作量的60%以上,依靠门板饰条、主仪表饰板、中控饰板等汽车内饰件业务,上海通领汽车科技股份有限公司(简称:通领科技)第三次向资本市场发起冲击。

通领科技于2017年和2022年先后折戟上交所和创业板,本次冲击北交所,业绩大幅增长的真实性及可持续性;主要原材料境外定制化采购的真实公允性;毛利率持续增长及高于可比公司的合理性等问题被交易所问询。

本次IPO,通领科技拟募资5.16亿元,用于武汉通领沃德汽车内饰件生产项目、上海通领智能化升级项目、研发中心升级项目、上海通领汽车门板总成生产项目及补充流动资金。

让人在意的是,2021年-2024年6月,通领科技产能利用率分别为98.33%、88.75%、87.86%、80.40%;2022年和2023年两次实施现金分红,合计3,978万元,为同期净利润的17.20%。

产能利用率持续下滑,却仍计划募资扩产;在现金流较为紧张的情况下,连续两年大额分红后又募资补流;募投项目必要性及合理性,以及关于现金分红资金流向也备受关注。

01营收突破10亿元

境外市场成利润增长点

通领科技主要从事汽车内饰件的研产销。主要产品包括门板饰条、主仪表饰板、中控饰板等,另外还有少量模具业务。

其产品直接或间接服务的车型包括大众速腾、迈腾、途昂、帕萨特、高尔夫;奥迪Q2、A3;斯柯达野帝、柯米克、Enyaq、Kodiaq;雪佛兰科罗拉多皮卡;荣威iMax8、i6;丰田汉兰达、皇冠陆放;别克昂科雷;捷豹E-PACE;路虎极光;奔驰V Class;红旗E-HS9等,涵盖新能源汽车、燃油车。

在与下游客户相对长期、稳定的合作关系下,通领科技业绩稳定增长,营收突破10亿元,其生产销售的汽车内饰件于国内也拥有较高的市场占有率。

2021年-2024年6月(简称:报告期),通领科技分别实现8.46亿元、8.92亿元、10.13亿元、4.90亿元营业收入,近三年(即2021年-2023年)复合增长率为9.44%,主营业务突出,贡献99%以上收入。

其主营业务收入中,又有9成以上来自汽车内饰件业务,期内分别带来7.47亿元、8.23亿元、9.59亿元、4.68亿元营业收入,且拥有相对较高的市场占有率。

按收入计算,期内通领科技的汽车内饰件在中国市场的占有率分别为12.72%、15.44%、10.95%、12.55%,近三年国外市场占有率分别为1.84%、2.09%、2.45%。

2023年开始,通领科技境外收入快速增长,收入额同比增长154.68%,对主营业务收入贡献从2021年的19.81%攀升至37.56%。与之对应的是,内销收入2023年同比下降15%。2024年上半年,通领科技有42.52%的主营收入来自境外,与境内收入差距进一步缩小。

通领科技主要通过境外子公司美国通领在北美市场开展业务,2023年其来自期境外收入增长主要系北美大众的Atlas车型,以及北美通用的雪佛兰科罗拉多皮卡车型量产后持续放量。为进一步拓展海外业务,通领科技还成立了墨西哥通领,计划在墨西哥开设工厂,未来公司将在墨西哥生产汽车内饰件产品并直接供应北美市场。

除了收入增速远高于国内,通领科技外销产品的毛利率也明显高于内销,扣非净利润快速增长。各期其境外主营业务毛利率分别为26.98%、30.30%、33.52%、33.95%,高于内销毛利率约10个百分点。

受此影响,通领科技整体毛利率呈上升趋势,期内分别为20.76%、23.18%、26.31%、28.87%,高于同行可比公司20%的平均水平。

同期,通领科技扣非净利润分别为5,202.01万元、6,215.39万元、10,676.69万元、6,460.75万元,整体呈增长趋势,近三年复合增长率为43.26%。

02

前五大客户收入占比60%

内销收入下降、外销收入快速增长,外销收入毛利率显著高于内销,交易所对通领科技业绩大幅增长的真实性及期后业绩的稳定可持续性提出疑问。

要求其说明2020年以前收入及利润规模较为平稳、报告期内收入及利润规模大幅增长的具体背景及合理性,业绩增长是否受偶发因素驱动。

由于汽车内饰是汽车车身的重要组成部分,其设计工作量占汽车造型设计工作量的60%以上,远远超过汽车外形,是汽车车身最重要的组成部分之一,因此通领科技营业收入受配套车型的产销量波动影响较大。

通领科技的主要客户包括上汽集团、大众集团、一汽集团等,各期前五大客户收入占比60%左右。其中,上汽集团期内均为第一大客户,累计贡献了四分之一的收入。但公开信息显示,上汽集团近期经营业绩下滑。2024年上汽集团的总销量为401.3万辆,同比减少20.07%,丢掉国内汽车公司销量第一宝座。

同时,交易所还追问了通领科技期后业绩的稳定可持续性的问题。交易所提到,通领科技项目从量产到停止供货时间一般为5年左右,其中前3年销量较大。目前其处于量产阶段的项目数量合计97个,营业收入金额较大的主要项目比亚迪汉、大众途昂、大众速腾新款车型均将在2025年达到断点时间,2023年新获取的定点项目同比有所减少。

要求其结合境内外主要客户的新车开发计划、开发周期、发行人新增定点项目的获取情况、预计量产时间等,分析说明在手订单及预计收入可实现情况,期后是否存在因项目断点或大幅减产等原因导致的业绩下滑风险,并充分揭示相关风险。

据悉,通领科技拥有上海、武汉、浙江、深圳和美国五处生产基地,在成都、重庆、长春等多地租用三方仓库向客户就近供货,存在异地仓库存货。

各期末,存货账面余额分别为 15,496.88 万元、18,579.68 万元、16,295.98 万元和15,681.99 万元,主要包括原材料、库存商品和自制半成品。存货跌价准备金额分别为1,373.30 万元、1,525.20 万元、1,581.84 万元和 1,707.81 万元,占期末存货余额的比例分别为 8.86%、8.21%、9.71%和10.89%,各期存在较多存货跌价准备转回或转销的情形。

03有股东退出代持

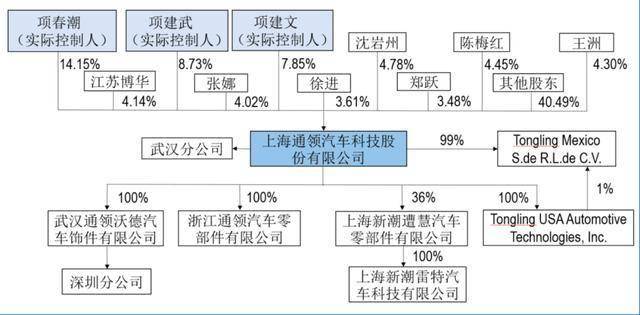

目前,通领科技由项春潮项建武、XIANG JIANWEN(项建文)共同实际控制,三人分别直接持股14.15%、8.73%、7.85%,合计30.73%。

项春潮通过与陈梅红、徐进、郑锡平、张娜、张春和、项小兰、项春光等23名投资者签订《一致行动协议》,合计掌握75.88%的表决权。这些人大多为项春潮的亲属。比如,项建武、项建文系项春潮之子,郑锡平为项春潮的配偶,张娜为项建武的配偶,项春光为项春潮之弟,项小兰为项春潮之姐,张春和为项春潮之妻之兄之配偶。

瑞财经《预审IPO》注意到,通领科技的历史沿革中存在沈岩翔代项春潮持股、江德生代张文持股的股份代持情形。

2016年4月,通领科技首次IPO申报前夕,因看好公司未来发展,沈岩翔向项春潮借款购买了公司37.50万股股份,作价为6元/股。后来因无法偿还贷款,沈岩翔形式上替项春潮代持37.50万股股份,且项春潮受意沈岩翔卖出2,800股。

2024年10月,也就是本次IPO前夕,沈岩翔又向项春潮支付502.47万元受让替项春潮代持的37.22万股股份,作价为13.50元/股,从而解除代持了关系。

目前沈岩翔持有通领科技2.66%股权,为项春潮的一致行动人。2024年12月11日,因股份代持违规事项,两人被全国股转公司出具警示函。

另一次代持则事关通领科技实际控制人认定准确性及控制权稳定性。

2011年12月,通领科技增加注册资本748万元,江德生认缴出资306.92万元,其中36.92万元出资系江德生代张文持有,代持比例12.03%。

招股书称,本次代持的形成是出于江德生一人持有公司股权方便管理的需要,出于同样的考量,2013年9月-2019年3月期间,江德生通过直接增资和代持的形式,不断加大自身对通领科技的持股,当时江德生所持1,311.92万股通领科技中,有280.88万股为代张文持有,代持比例为21.41%。

随后江德生开始减持通领科技。2021年4月-2022年5月,江德生将其所持股份由28.03%减持至4.14%,减持完成后,江德生持股数量下降至193.94万股,其中张文持有41.53万股,代持比例为21.41%。

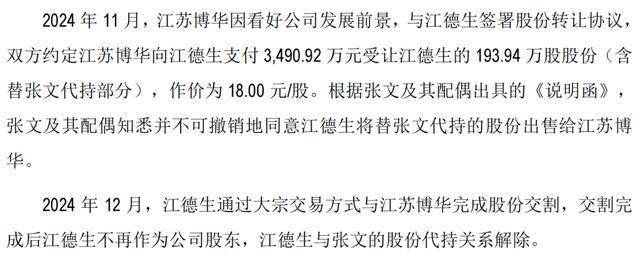

2024年11月,江德生以18.00元/股的价格,3,490.92万元,将全部股份转让给江苏博华,其与张文的代持关系才解除。

履历显示,江德生此前为通领科技总经理、董事、第一大股东,交易所要求结合江德生在公司历史持股、任职及变动等情况,说明未将其认定为共同实际控制人的原因及合理性;并且对股份代持信息披露充分性提出质疑,要求结合实际控制人项春潮及其一致行动人的资金流水、一致行动人入股方式及资金来源等情况,说明是否存在代江德生持有公司股份或其他相关利益安排。

04两次会计差错更正

交易所还指出,期内通领科技存在体外发放奖金、会计差错更正事项、资金占用、第三方回款、票据找零、无票费用报销等情形。

2021年1-10月,通领科技以购物卡的形式,支付了公司核心管理人员江经纬等4人,共计717.95万元奖金。交易所要求说明该行为发生的背景及合理性,是否属于变相分红、资金占用等情形,并且追问了江经纬等主体提取购物卡资金的具体情况,以及相关资金的具体用途,是否存在通过体外支付奖金进行资金循环、代垫成本费用、商业贿赂等情况。

还有,2022年和2023年,通领科技为关联企业补缴个税,构成资金占用及关联交易。交易所重点关注了涉及主体、金额、资金流转过程,以及资金占用的清理情况。

更为严重的是,2024年4月、12月,通领科技进行两次会计差错更正,主要涉及净额法调整、收入跨期、暂估确认收入金额调整等,各期各类调整项目在40项以上,影响各期净利润比例分别为-5.51%、-11.70%、1.63%、-5.30%。

北交所要求说明是否存在故意遗漏或虚构交易、事项或者其他重要信息等情形,是否属于会计基础薄弱、内控不完善、审计疏漏、滥用会计政策或者会计估计以及恶意隐瞒或舞弊行为。

附:通领科技上市发行有关中介机构清单

保荐机构:长江证券承销保荐有限公司

会计师事务所:立信会计师事务所(特殊普通合伙)

律师事务所:北京国枫律师事务所