海量财经|轻松健康集团港股IPO:营收激增背后是盈利承压,面临活跃用户流失挑战

海报新闻记者 赵恩 上海报道

近日,轻松健康集团向港交所递交招股书,联席保荐人为中金公司和招商证券国际。招股书显示,公司拟将募集资金用于提升品牌知名度、提高用户参与度,以及加强与业务合作伙伴的合作等。

营收增长背后,是净利与毛利率下滑承压

2024年前三季度,轻松健康集团实现营收6.43亿元,同比增长107.4%,远超2023年同期的3.10亿元,甚至超过2023年全年的4.90亿元。这一增长主要得益于轻松健康服务业务的快速扩展,其收入占比从2022年的15.2%提升至2024年前三季度的61.8%。

轻松健康集团表示,轻松健康服务包括早筛服务、综合健康服务包、科普服务及医学研究辅助服务。轻松健康集团依赖供货商提供在平台上分销的健康服务及产品,为客户提供一站式投购体验及全面健康管理服务。其中,与供货商的稳定关系对公司以具竞争力的价格为客户提供优质服务至关重要。

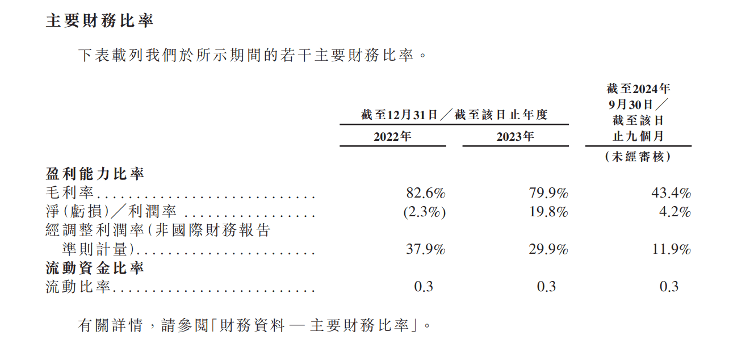

尽管营收增长,轻松健康集团在2024年前三季度的经调整净利润却仅为0.77亿元,同比下滑42%,远低于2023年同期的1.33亿元;经调整利润率也仅为11.9%。数据显示,2023年经调整利润率为29.9%,2022年为37.9%。

轻松健康集团的财务指标

毛利率方面,截至2024年9月30日,轻松健康集团毛利率仅为43.4%。其中,轻松保险服务的毛利率同比下降至82.5%,主要是由于在线保险经纪服务的用户获取成本增加。

在往绩记录期间,轻松保险服务曾贡献了轻松健康集团的大部分收入,公司预期未来这一业务将继续贡献大部分收入。截至2024年9月30日,轻松保险服务已提供来自36家保险公司合作伙伴的252款保险产品。

但从最新数据来看,轻松保险服务占公司总收入的占比,已从2023年前三季度的79.5%下降至2024年前三季度的37.1%;而在2022年及2023年全年,公司总收入的81.5%、66.7%都是来自轻松保险服务。

注册用户增加,但活跃用户下降

根据轻松健康集团援引沙利文报告的数据,按2023年的移动设备活跃用户数量计,公司在中国所有数字综合健康服务及健康保险服务供货商中排名第二位。

根据沙利文报告的数据,公司显示出较平均行业水平更高的购买转化效率和较低的用户获取相关成本。截至2024年9月30日,公司通过微信公众号、小程序和企业微信账号累计拥有约0.61亿名关注者。

轻松健康集团表示,由于用户在首次使用公司产品和服务时主要是年轻一代,随着他们经历可预测的生命周期事件,逐步积累资产,在健康解决方案(包括资金保障)上的支出责任增加,将家庭关系带入公司平台,公司可以通过向上销售和交叉销售的机会,在他们的全生命周期中提供价值。

轻松健康集团的经营指标

从数据来看,截至2024年9月30日,轻松健康集团的注册用户数量达到1.68亿名,与此前相比实现了稳步增长。然而,公司活跃用户却从2022年的7050万下降至2024年三季度末的5000万,用户留存率和参与度明显不足。

2024年6月,轻松健康集团剔除“轻松筹”和朵尔医院业务,聚焦健康服务和保险业务。这一调整虽优化了业务结构,但也导致了用户流量的流失和高毛利收入的减少。如今,保险业务的增长显现乏力态势,轻松健康集团未来的盈利模式或需进一步优化。

按截至2024年9月30日止九个月的收入计算,轻松健康集团在中国独立数字综合健康服务及健康保险服务市场排名第八位,在中国独立数字健康服务市场排名第四位。不过,面临平安好医生、阿里健康等行业巨头,轻松健康集团面临的竞争压力仍然不小。

轻松健康集团表示,公司计划通过丰富服务和产品种类、扩大用户基础、加强技术能力、选择性寻求战略联盟等策略进一步拓展业务。

此外,轻松健康集团还提到:“倘我们未能保留及扩大用户基础或转化用户购买,我们的业务、财务状况及经营业绩可能会受到损害。”

【如果您有新闻线索,请向我们报料,报料邮箱:zhongbobaoliao@163.com】