红杉君联押注!江苏跑出一个IPO,国内第一

2025年首家科创板IPO上会企业来了。

2月21日,江苏汉邦科技股份有限公司(以下简称“汉邦科技”)的科创板IPO审议通过。公司专注于为制药、生命科学等领域提供专业的分离纯化装备、耗材、应用技术服务及相关的技术解决方案,主要产品“色谱仪”。

来源:上交所官网截图

2023年,汉邦科技在国内小分子液相色谱设备(包含生产级和实验室级)市场占有率约为12.7%,排名国产第一位。

发展至今,汉邦科技历经多轮融资,药明康德、君联、红杉等知名资本位列其中,助力其闯关审核。

色谱设备龙头,国内市占率第一

创立汉邦科技之前,创始人张大兵曾在淮阴塑料制品厂精细化工研究所所长,在一次偶然的机会中,他了解到色谱技术背后潜藏着的巨大机遇。

“既然需要大量进口,那么色谱产业一定是蓝海。”随后,张大兵一头扎进色谱研究中,1998年,张大兵先生创立汉邦科技,开始了探索色谱世界的事业。

彼时,国内色谱市场基本被国外品牌垄断,汉邦科技一开始靠代理销售国外产品赚取利润。但张大兵意识到,要想在市场中持续生存并发展壮大,必须掌握核心技术。

转折发生在2005年,张大兵带领团队成功开发出国内第一台拥有自主知识产权的动态轴向压缩色谱柱,结束了国外长期垄断的局面。

通过持续研发,如今的汉邦科技突破了色谱线性放大等分离纯化技术难题,实现了样品从克级、十克级、百克级到千克级的分离纯化线性放大,产品和技术广泛应用于抗体、重组蛋白、疫苗、胰岛素、多肽、造影剂、抗生素等药物和天然产物的研发和生产,打破了国外相关技术和产品的长期垄断。

公司产品上市以来,已销往国内外超过2000家客户,包括恒瑞医药、正大天晴、丽珠集团、中美华东、中国医药集团等知名制药企业。

根据沙利文数据,2023年我国液相色谱设备(包含生产级和实验室级)总规模超过27亿元人民币,其中安捷伦占比最高,为23.2%,汉邦科技凭借在生产级液相色谱分离设备市场的快速增长排名第二,市场份额约12.7%,在国产品牌中名列第一,沃特世和赛默飞紧随其后。

红杉君联投过,IPO前大股东退场

2023年12月底,汉邦科技向科创板递交了招股书;2024 年公司经历了两轮问询;2025 年 2月,汉邦科技披露了第二轮问询函的回复,并更新相关财务数据。

凭借在色谱技术领域的深耕细作,汉邦科技逐步成长为行业内的领军企业,也吸引了众多资本的青睐。

从2011年浙商创投发起的天使轮,到2023年华金资本的C+轮融资,汉邦科技历经八轮融资,药明康德、红杉资本、君联资本等众多知名资本纷纷入局。这些资本的注入,不仅为汉邦科技提供了充足的资金用于研发投入、市场拓展和产能提升,也在战略层面为公司带来了更多资源和发展机遇。

值得一提的是,药明康德不仅仅是公司的股东,还是客户。汉邦科技为药明康德提供专业的分离纯化装备、耗材、应用技术服务及相关的技术解决方案等产品和服务。2021年至2024年1-6月,汉邦科技与药明康德系公司的关联交易金额分别为775.88万元、2151.1万元、1004.47万元、324.11万元。

不过,在资本不断涌入的过程中,也有老股东选择在IPO前减持套现。

2022年1月,汉鼎投资以3090万元的价格,将其持有的公司24万元注册资本转让给朗玛五十三号。

2023年3月,药明康德新药以5000万元的价格其持有的汉邦科技91.67万股股份转让给华金领越,持股比例也从9.44%降至8.05%。

同年10月,毅达资本旗下的毅达宁海、毅达创新分别将所持公司110.32万股、44.3万股股份转让给淮上开元,转让价格为5014.68万元、2014万元,此后毅达资本不再持有汉邦科技的股份。

此前,毅达宁海分别以453.89万元、819.29万元、毅达创新以1586.06万元认购了汉邦科技的部分注册资本,从投入资金来看,毅达创新和毅达宁海赚了大约4170万元。

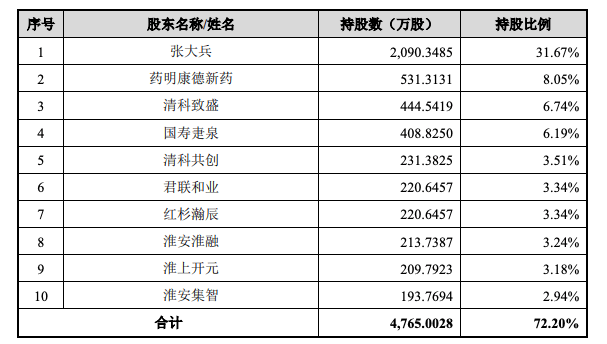

IPO前,汉邦科技控股股东及实控人为张大兵,其直接持有公司31.67%股份,另外,张大兵通过淮安集智、淮安集才和淮安集礼分别控制公司2.94%、2.67%、1.3%股份,合计控制公司38.58%股份。

此外,药明康德新药持股比例为8.05%,位居第二大股东;君联资本通过君联和业持股3.34%;红杉资本通过红杉瀚辰持股3.34%。

来源:招股书

募资额缩水,研发费用率低于同行

在最新的招股书中,汉邦科技的募资额大幅缩水,从9.8亿元缩减至约5.98亿元,主要用途为年产1000台液相色谱系列分离装备生产项目、色谱分离装备研发中心建设项目、年产2000台(套)实验室色谱分离纯化仪器生产项目。

汉邦科技提到,本次募集资金投资项目可行性分析是基于当前市场环境、技术发展趋势、公司研发能力和技术水平、未来市场拓展情况等因素做出。

从业绩层面来看,2021年至2024年上半年,公司营业收入分别达到3.21亿元、4.18亿元、6.19亿元、3.29亿元,归属于母公司所有者的净利润也分别为486.17万元、3855.96万元、5149.75万元、3768.49万元。

报告期内,大分子药物分离纯化设备、小分子药物分离纯化设备两大产品线收入占比超过90%,是公司收入的主要来源。

与同行业公司对比来看,汉邦科技还存在研发费用率低于同行业均值的问题。

根据招股书显示,2021年至2024年上半年,汉邦科技的研发费用分别为2204.12万元、2899.26万元、3718万元、2204.24万元,研发费用率分别为6.88%、6.02%、6.01%、6.7%。

而同期同行业上市公司的研发费用率平均值分别为10.1%、9.89%、10.45%、11.77%,整体呈走高态势。对此汉邦科技表示,报告期内,公司的研发费用金额持续增长,但收入规模增幅较大,从而使得研发费用率有所下降。

此外,在冲刺上市的关键阶段,汉邦科技面临的专利纠纷也可能成为此次闯关的“拦路虎”。

招股书披露,汉邦科技深陷跨国专利纠纷。其与美国思拓凡(Cytiva)及其瑞典子公司存在三起专利侵权诉讼。其中,Cytiva指控汉邦科技的自动轴向压缩层析柱侵犯其“柱装填方法”和“色谱柱”两项发明专利,索赔1150万元。

另外,“分离介质浆料罐”专利侵权案件暂未开庭审理,若判决认定公司构成侵权,公司可能需向Cytiva支付合计不超过600万元的赔偿款。

虽然从涉诉金额来看,相比汉邦科技的业绩规模影响不大,但这一系列专利纠纷仍引发了市场对公司核心技术风险的担忧。在科创板对企业科创属性、核心技术自主可控要求严格的背景下,专利纠纷的走向无疑成为了汉邦科技IPO进程中的一个不确定因素。

来源:直通IPO