矽电股份IPO注册生效:招股书前后数据“打架” 业绩下滑现阴霾

中国网财经2月24日讯 近期,矽电半导体设备(深圳)股份有限公司(以下简称“矽电股份”)创业板IPO“注册生效”。

资料显示,矽电股份专注半导体专用设备研发、生产与销售,尤其在半导体探针测试技术领域。此次IPO,矽电股份计划将2.6亿元募集资金投入探针台研发及产业基地建设项目,0.8亿元投入分选机技术研发项目,5454.72亿元投入营销服务网络升级建设项目,另有1.6亿元补充流动资金。

从“获交易所受理”到“注册生效”,矽电股份的IPO已经走过了两年半。公司早在2022年6月便递交IPO招股书,但随后因保荐机构招商证券在同年8月被证监会立案被中止审核,同年9月恢复。此后公司又因更换原聘任会计师事务所天职国际在去年8月中止审核,后于11月更换申报会计师并更新提交相关财务资料。

业绩“增收不增利”,招股书销售数据“打架”

在递表伊始,矽电股份正经历一段业绩高光时刻。2020年至2022年,公司收入分别为1.88亿元、3.99亿元、4.42亿元,对应净利润分别为3285.38万元、9603.97万元、1.14亿元。其间晶粒探针台收入占比从初期的60.17%增长至2022年的70%以上,占比逐渐提高。

但在进入2023年后,矽电股份业绩出现“增收不增利”的情况,其中2023年实现营业收入5.46亿元,同比增长23.61%,但净利润为8933.2万元,同比下降21.39%。另外,矽电股份预测2024年营业收入5.12亿元,较2023年减少6.37%;归母净利润8895.65万元,同比减少0.29%。

与此同时,矽电股份的毛利率也逐年下滑。2021年-2023年及2024年前6个月,公司毛利率分别为41.38%、44.33%、34.16%和 38.91%,远低于行业可比公司约60%的平均值。

对此,矽电股份称,如果未来发生行业周期性下行、市场竞争加剧、国家产业政策变化或公司不能有效拓展市场等不利情形,将使公司面临一定的经营压力,存在经营业绩持续下滑的风险。

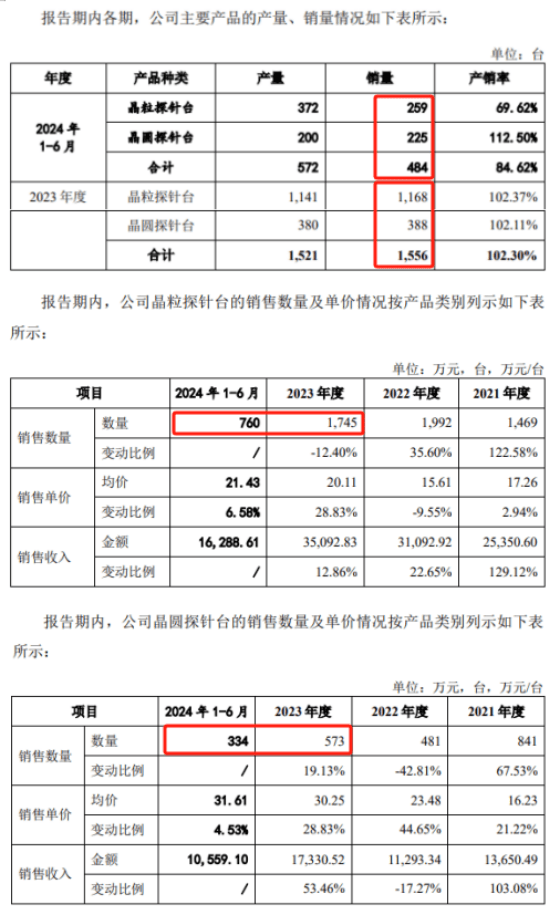

在业绩下滑的同时,矽电股份的产品销量数据也出现下滑。据其招股书注册稿,公司2024年前6个月销售晶粒探针台259台,晶圆探针台225台,产销率为84.62%,不足2023年的1/3。在2023年,公司售出晶粒探针台1168台、晶圆探针台388台,产销率102.3%。

值得一提的是,在招股书注册稿中,对2024年前6个月销售额的描述存在分歧。在主要产品的销量和平均单价分析部分,矽电股份描述在2023年、2024年前6个月其晶粒探针台销售数量为1745台、760台,晶圆探针台销量为573台、334台。关于二者数据存在差异的原因,中国网财经记者致函矽电股份咨询,但并未获得回复。

来源:招股书

业绩依赖大客户 有关联方入股

当然,矽电股份业绩的下滑也和行业体量、集中度相关。如公司称,2023年的毛利率下降主要系2023年公司对大客户销售定价调整所致。根据SEMI统计,2021年全球探针台的销售规模为11.86亿美元,中国大陆探针台销售规模仅为3.42亿美元。而矽电股份主力产品晶粒探针台适用于4-6英寸PD、APD、LED等光电芯片的自动测试,行业集中度较高,根据CSA Reasearch、LEDinside等机构的数据,2020年及2021年,LED芯片行业前6家企业的产能占行业总产能的比例均在85%以上。

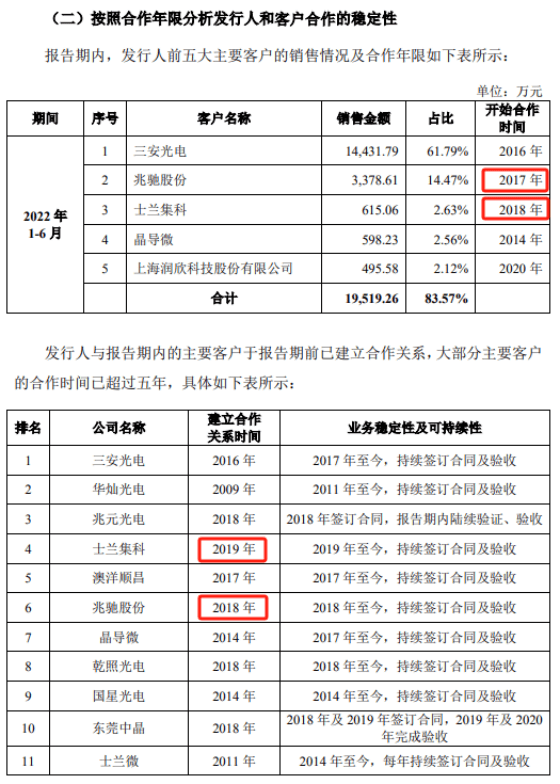

受此影响,矽电股份也曾颇为依赖大客户。2021-2023年及2024年前6个月,前五大客户的收入占比分别为59.74%、77.00%、66.48%和55.83%,其中来自三安光电的收入分别为9979.62万元、2.29亿元、4246.36万元和46.72万元,占比为25.00%、51.85%、7.77%和0.16%。在2023年后,矽电股份的第一大客户均为兆驰股份旗下的江西兆驰半导体有限公司,占比分别为36.45%和20.89%。

招股书显示,矽电股份与三安光电、兆驰股份合作时间均超过了五年,分别于2015年、2017年开展商务接触,并分别于2016年9月和2017年7月首次发送样机开展验证工作。但在合作开始时间上,矽电股份在回复问询中的表述存在不同,三安光电的合作开始时间均为2016年,但兆驰股份的开始合作时间出现了2017年和2018年2个版本。另一客户士兰集科的开始合作时间也出现2018年和2019年2个版本。

来源:第一轮审核问询函的回复

此外,矽电股份与兆驰股份之间还存在关联方入股的情形,2020年9月,林志强、顾乡增资入股矽电股份,增资价格为36.67元/股,共计4750万元。其中林志强是三安光电的董事长,顾乡系兆驰股份原实际控制人顾伟之子(兆驰股份现实控人已变更为深圳市资本运营集团有限公司),目前双方分别持有矽电股份2.4%、1.74%股权。

对于三安光电对公司的采购量断崖下滑原因和兆驰股份是否可能降低对公司的采购比例等问题,矽电股份同样未回复。