原创 医药寒冬持续中!问询21月后未回复,又一药企IPO终止!

作者:苏年

医药企业IPO寒冬仍在持续中。

作为沪深两市在审的最后一家医药制造业企业,安徽济人药业股份有限公司(简称“济人药业”)的IPO也终止了。

上交所于2月24日晚发布公告称,因济人药业及保荐人撤回发行上市申请,上交所终止了其发行上市审核。济人药业此次IPO,保荐机构为国金证券股份有限公司,审计机构为大信会计师事务所(特殊普通合伙),律师事务所为上海市锦天城律师事务所。

济人药业IPO始于2022年6月,向证监会申请主板IPO,2023年3月平移至上交所审核,2023年5月18日收到审核问询。此后21个月没有回复,2024年12月31日更新财报并恢复审核,却又在2个月后撤回,且截至撤回仍未回复挂网。

1.产品单一

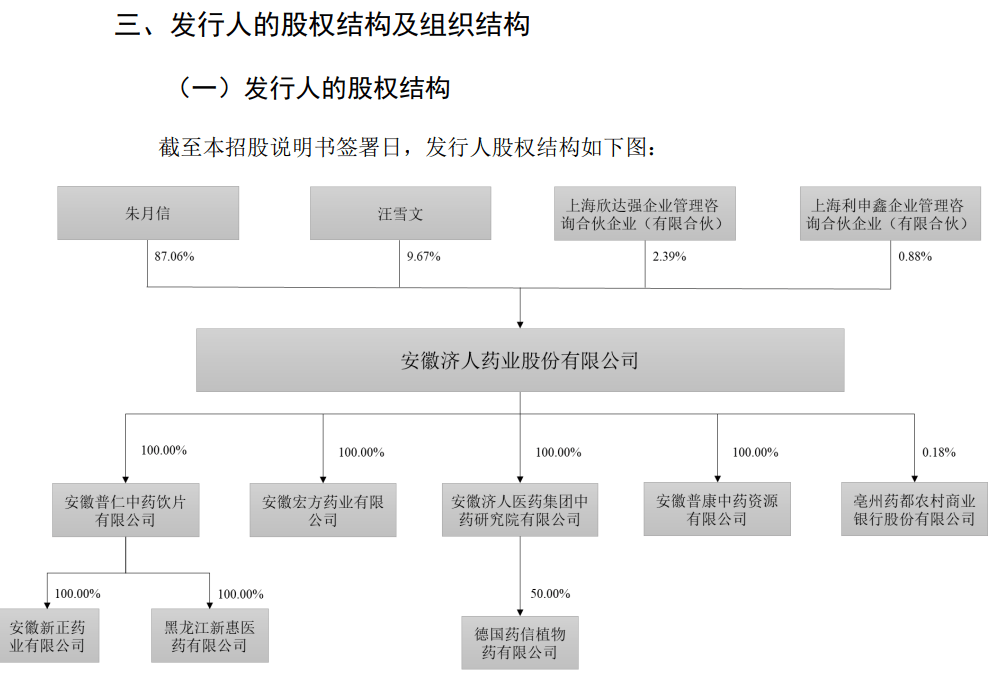

济人药业成立于2001年,位于有中华药都之称的安徽省亳州市,现已发展成为集中药材规范化种植、中药饮片、中药配方颗粒及中成药研发、生产、销售于一体的现代中药制药企业。公司下属4家全资子公司,分别为安徽宏方药业有限公司、安徽普仁中药饮片有限公司、安徽普康中药资源有限公司、安徽济人医药集团中药研究院有限公司。

济人药业建立了中成药、中药饮片及中药配方颗粒三大产品生产线。济人药业在中成药和中药饮片领域拥有较高的市场知名度,尤其是在中药配方颗粒方面,济人药业是安徽省首批试点研究企业之一,并获得了GMP认证。

中成药方面,济人药业主要产品包括疏风解毒胶囊、蒲地蓝消炎片等。中药饮片方面,济人药业销售品种超过700种,市场影响力较大。中药配方颗粒方面,济人药业累计研发并销售了500余种产品,但2022-2023年受国家标准颁布的影响,收入有所下降,2024年上半年逐渐恢复。

2021年,由于医疗机构诊疗人次下滑和感冒类药品需求减少,济人药业短期业绩受到负面影响。2022年以来,随着行业环境改善,疏风解毒胶囊等产品的市场需求有所回升,尤其是该产品被部分地市纳入政府药品采购清单,进一步促进了济人药业业绩增长。

济人药业的中成药业务高度依赖单一产品——疏风解毒胶囊,该产品占中成药业务收入的比例高达95%左右。尽管疏风解毒胶囊是公司的独家专利品种,并在市场上占据一定份额,但其销售额在2023年出现大幅下降,单价也持续走低,市场竞争压力和产品盈利能力下降。

2.学术推广费用高 并且去向不明

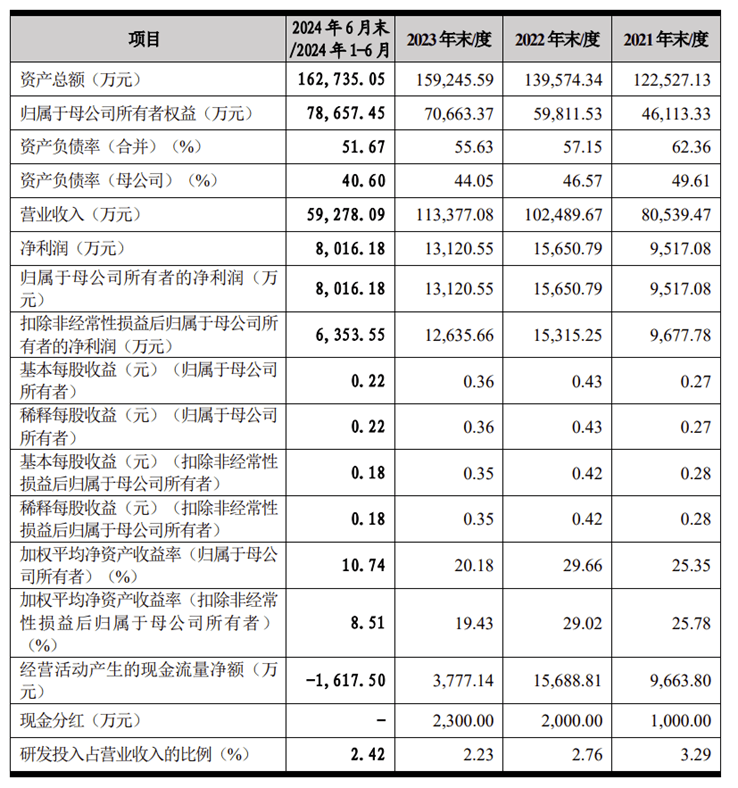

招股书显示,2021-2023年及2024年上半年(下称“报告期内”),济人药业营业收入分别为80539.47万元、102489.67万元、113377.08万元及59278.09万元,归属于母公司股东的净利润分别为9517.08万元、15650.79万元、13120.55万元及8016.18万元。

济人药业主营业务毛利主要来自中成药和中药饮片销售,合计毛利贡献率在87%至98%之间。

济人药业虽然在2022年业绩有所增长,但2023年扣非净利润下滑至1.26亿元,毛利率从2021年的52.70%降至2024年上半年的43.32%。业绩波动和盈利能力下降,很难符合主板“大盘蓝筹”企业的定位。

济人药业的核心产品疏风解毒胶囊虽然被列入国家基本药物目录和医保目录,但其市场占有率仅为5%,远低于以岭药业的连花清瘟系列产品(市场占有率接近35%)。与行业龙头相比,济人药业的营收规模(2023年为11.33亿元)和市场份额都相差甚远。

报告期内,济人药业应收账款占总资产比例较高,报告期各期末分别为31.98%、31.74%、39.28%和40.31%。

最重要的一点是,报告期内,济人药业销售费用分别为21751.63万元、22592.71万元、27129.73万元和13250.07万元,占营业收入比例分别为27.01%、22.04%、23.93%和22.35%。销售费用主要由学术推广费和职工薪酬构成,两者合计占比接近90%。

报告期内,济人药业的销售费用居高不下,其中主要是学术推广费用占比最大。而济人药业在疫情期间仍保持高额的推广费用,且未明确披露推广商的具体信息,引发了外界对其费用去向的质疑。监管部门也曾要求济人药业说明推广费用的具体用途和定价方式,但济人药业未能给出令人信服的答复。

3. 家族控股 股权高度集中

招股书显示,济人药业是一家典型的家族企业。

朱月信、汪雪文夫妇及其子朱强通过直接或间接方式控制了济人药业99.12%的股份。这种高度集中的股权结构可能导致济人药业治理缺乏制衡,决策透明度不足,进而影响济人药业的长期发展。

目前,尽管济人药业设立了员工持股平台,但其股权激励覆盖面有限,核心技术人员的大量流失可能与此有关。缺乏有效的激励机制,难以留住关键人才,进一步削弱了济人药业的竞争力。

在IPO审核的关键时期,济人药业的3名核心技术人员中有两人(李翔宇和段体斌)在2024年相继离职。这两位技术骨干在济人药业的任职时间均超过16年,参与了多项重要研发项目,他们的离职对济人药业的技术研发和生产经营带来了不小的负面影响。

济人药业的研发人员数量从2022年的75人下降至2024年的57人,占员工总数的比例也从6.62%降至4.31%。这不仅影响了济人药业的研发能力,还使其难以满足高新技术企业认定中“研发人员占比不低于10%”的要求。

在研发方面,济人药业投入也不足。根据《高新技术企业认定管理办法》,企业近3个会计年度的研发费用总额占销售收入的比例应不低于3%。济人药业2020年至2022年的研发费用占比仅为2.87%,未达到这一标准。尽管济人药业2023年通过了高新技术企业复审,但其研发投入的不足令其技术创新的可持续性受到质疑。

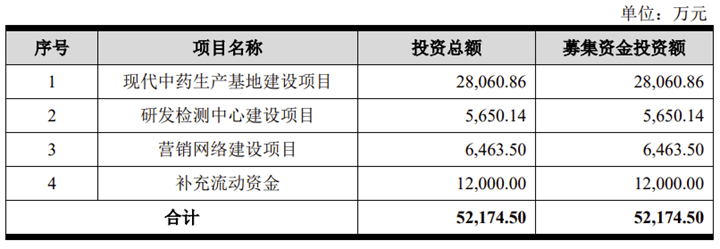

此次IPO,济人药业原本计划募集5.22亿元,用于现代中药生产基地建设、研发检测中心建设和营销网络建设等项目。IPO终止后,这些项目的推进将面临资金压力,可能影响济人药业的长期发展战略。

济人药业IPO终止的背后,既有行业整体遇冷的外部因素,也有济人药业自身在经营、技术、治理等方面的内部问题。对于济人药业而言,如何在IPO终止后重新调整战略,提升核心竞争力,将是其未来发展的关键。