IPO雷达|双达股份再启北交所IPO,业绩曾大幅下滑,毛利率波动等受关注

深圳商报·读创客户端记者 马强

2月21日,江苏双达泵业股份有限公司(以下简称“双达股份”)公告显示,公司在江苏证监局完成IPO辅导备案,再次启动北交所上市进程。

公开资料显示,双达股份曾于2023年12月申请北交所IPO,但因2023年9月存在两笔小额关联方第三方回款问题,公司于2024年9月撤回申请。目前此类问题已彻底整改,关联方泵阀集团也已启动注销程序。

专注于特种工业泵,伙伴中有多家大型国企

据公开资料,双达股份成立于2016年,公司专注于特种工业泵、复合材料管道及其他装备的研发、生产和销售。

公司主要客户包括中国化学、中国中化、泰富资源、瑞程石化、华友钴业、晋能控股、宝丰能源、国家能源、中国五矿、中国建筑、中国中铁、盛虹控股等大型国有企业或上市公司。公司董事长、总经理吴永贵直接和间接控制91.63%的表决权,为控股股东及实际控制人。

2024年首季业绩大幅下滑被追问

对双达股份,读创此前曾有报道()。2024年8月29日,公司发布了就北交所第二轮审核问询函的回复,就多个问询事项作出说明,透露出了一些新的信息。

北交所第二轮问询函关注的一大问题,是双达股份2024年第一季度业绩下滑幅度较大。北交所请公司结合下游市场行情变动对公司的影响、境内外订单执行情况、毛利率下降及各项费用波动原因等情况,说明2024年第一季度业绩下滑幅度较大的原因。结合下游化工行业景气度下滑、客户采购需求变动等说明期后业绩情况,说明业绩是否存在持续下滑或大幅波动风险,进而对公司持续经营能力构成重大不利影响。

双达股份在回复函中解释说,收入规模未达预期,是2024年一季度经营成果不佳的主要原因。

2024年1-3月,公司实现营业收入6,508.89万元,较上年同期减少33.71%,主要系部分大额订单尚未完成生产交付,包括工期较长的海外客户订单尚未实现收入,导致季度收入较往年出现较大下滑。较低的收入规模影响了当季毛利率水平的稳定性。从经营成果来看,由于1-3月受法定假期影响,实际经营时间较短,公司实现收入的订单交付进度慢于预期,导致当期收入出现了较大幅度的下降,影响了一季度实现的净利润水平。

综上所述,2024年1-3月,公司业绩下滑幅度较大主要系大额订单交付进度慢于预期,海外客户订单未能实现收入,季度收入规模存在一定波动;2024年1-6月,随着公司各项在执行订单交付完成,公司营业收入、净利润及毛利率水平恢复至正常水平。

募资补流必要性和合理性被问询

据第二轮问询回复函,根据申请文件及问询回复:公司本次发行拟募集资金投资金额3亿元,其中拟使用1亿元用于高性能特种泵生产车间项目,4,500万元用于研发中心建设项目,5,500万元用于补充流动资金。报告期内,公司产能利用率分别为81.30%、79.38%及96.23%。北交所请公司说明公司各类产品报告期内的产能利用率情况;结合各细分产品的更换周期以及与海外客户合作的稳定性、可持续性情况,进一步论证公司的产能消化能力。结合报告期内现金分红、前次募集资金使用以及货币资金情况,进一步论证补充流动资金的必要性和合理性。

双达股份在回复函中称,目前,公司特种工业泵海外终端市场覆盖澳大利亚、东南亚、非洲、欧洲等地区。高性能特种泵在新能源光热发电领域、海洋平台、船舶制造领域及海外市场等领域具有广阔的市场需求,公司产品具有较大的市场消化空间。

截至2024年6月底,公司海外市场在手订单金额为1.65亿元,海外在手订单充足,相关高端化工泵实现了替代相关欧美产品,市场竞争力较强,因此境外业务具有可持续性。因此,公司对未来新增募投产能具有较强的消化能力。

报告期内,公司在考虑经营状况、偿债能力以及流动资金需求等因素的前提下,合理制定分红方案,于2021年、2023年两次分红金额占当期归属于母公司所有者净利润的比例分别为33.10%、31.57%,整体分红金额处于合理水平,不会对日常经营产生较大影响,与公司的经营情况相匹配。

经测算,公司2023年-2025年预计新增流动资金缺口规模为6,058.79万元,本次补充流动资金的金额为5,500.00万元,未超过未来三年新增流动资金缺口,与公司的生产经营规模和业务状况相匹配。

随着公司不断推出新产品及市场竞争力的提升,公司对流动资金的需求将日益增加,补充流动资金将为公司未来业务发展奠定资金基础。此外,基于公司经营规模不断扩大、业务和人员规模增长,公司在市场开拓、研发投入、人才引进等各项日常营运资金不断增加,公司需要更多的营运资金支撑人员薪酬、原材料采购、期间费用等,对于营运资金的需求将不断增长,利用募集资金补充流动资金有助于公司在经营规模不断扩大的前提下满足营运资金需求。

综上,本次募集资金用于补充流动资金是结合报告期内现金分红、前次募集资金使用以及货币资金情况等因素,并基于公司的生产经营计划及营运资金需求确定,公司补充流动资金具有必要性、合理性。

毛利率波动大,与可比公司变动趋势有异

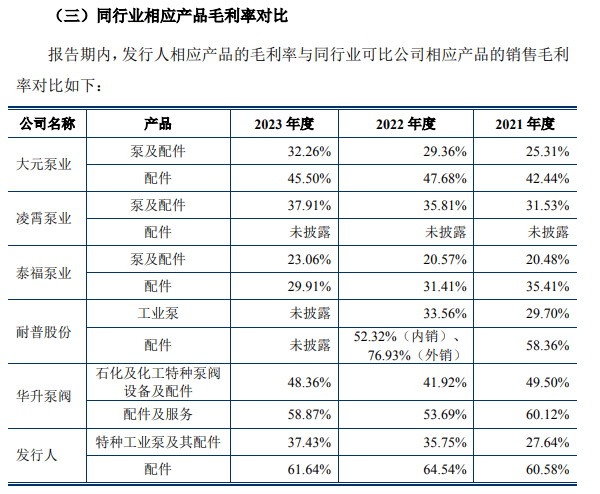

据第二轮问询回复函,根据申请文件及问询回复,公司特种工业泵及其配件毛利率呈逐步上升的趋势,分别为27.64%、35.75%、37.43%。公司特种工业泵整体毛利率水平高于可比公司耐普股份。北交所请公司进一步解释毛利率波动的原因及合理性,高毛利率水平是否可持续,风险揭示是否充分。说明配件类产品单价较低,但具备高附加值、毛利率较高的原因及合理性,对比同行业可比公司相应产品毛利率,说明差异原因及合理性,进一步解释特种工业泵及其配件高于耐普股份、与华升泵阀毛利率变动趋势不一致的原因。

双达股份回复说,报告期内,随着公司产品不断朝着高端化、一体化、高参数化发展,公司特种工业泵产品议价能力也在不断提升。在公司产品定价模式、结构调整等综合影响下,报告期内公司产品毛利率水平逐年为27.64%、35.75%、37.43%,呈现上升趋势,也是公司努力提升议价能力的体现。

2021年公司主营业务的综合毛利率水平由上年的31.81%下降至26.77%,主要是由于当年确认收入的业务合同在执行期间出现了原材料价格的较大波动。公司主要原材料铸件毛坯件上涨14.03%,电机采购单价上涨6.04%等,主要原材料价格上涨,已经签订的合同价格不能同步上调,造成了当期毛利率的整体下降。2022年以后,下游原材料总体价格趋稳,同时因2021年原材料价格上涨后,公司的产品也跟随行业价格进行了一定比例的上调,公司的销售毛利率稳中有升。

配件类产品在特种工业泵中具备关键作用,同时,由于公司定制化设计的产品特点,配件类产品为公司自主设计或生产,具备较强的核心技术,且与公司整机泵之间具备很强的关联性,客户认可度高,需求稳定。因此,配件类产品尽管单价较低,但具备高附加值、毛利率较高。

由上表可知,同行业中配件销售毛利率普遍高于各类泵整机的销售毛利率,公司配件销售毛利率较高符合行业特点。同时,受产品定制化程度影响,公司与耐普股份、华升泵阀配件毛利率相对较高,主要系特种工业泵产品定制化水平相比于民用水泵较高,因此配件不可替代性较高,毛利率较高,具备合理性。公司特种工业泵及其配件毛利率高于耐普股份的原因,主要系两者毛利率统计产品口径差异,公司披露的产品毛利率包含工业泵及其配件,而耐普股份工业泵毛利率中未包含相应配件,因配件类产品毛利率相对较高,故毛利率略高。

此外,2022年,公司特种工业泵及其配件毛利率与华升泵阀毛利率变动趋势不一致,主要系当期公司配件销售占比提升导致总体毛利率提升所致。同时,华升泵阀各期第一大客户均为中石化且占比较高,因此其毛利率波动受中石化对其采购影响也较大。

审读:汪蓓