创业板IPO-联合动力经营状况分析

中国上市公司网/文

一、公司概况

苏州汇川联合动力系统股份有限公司(以下简称“联合动力”或公司)致力于成为全球领先的智能电动汽车部件及解决方案提供商,主要产品包括电驱系统(电控、电机、三合一/多合一驱动总成)和电源系统(车载充电机、DC/DC转换器、二合一/三合一电源总成)等动力系统核心部件。

公司是新能源汽车动力系统的行业龙头,位处产业链核心环节,肩负着推动我国汽车制造业高质量发展的重要使命。①公司多次承担和参与国家重点研发计划和技术重大专项,主导或参与19项国家标准制定,引领行业进行关键技术的攻关突破。②公司为下游超过40家整车企业、超过170个车型提供动力系统解决方案,2024年1-6月动力系统产品出货量超过170万台,深度参与车型设计、动力系统开发、整车产销量爬坡及售后质保等新能源汽车全生命周期。③公司协同上游集成电路、磁材、设备等供应商,持续进行电路设计、材料应用、制造工艺、软件算法等领域的创新升级,致力于推动我国智能电动汽车产业链实现技术自立自强。

公司与理想、小米等造车新势力,广汽、奇瑞、长安、长城、上汽、宇通、吉利、东风等民族汽车品牌,沃尔沃、Stellantis、大众、奥迪、保时捷、捷豹路虎等国际主流车企形成深度合作,与战略客户实现战略共享,荣获理想汽车“全球合作伙伴大会理想TOP奖”、广汽集团“年度优秀供应商”、奇瑞汽车“卓越开发创领奖”、长城汽车“卓越质量奖”、长安汽车“优秀合作伙伴奖”、宇通集团“优秀供应商奖”、沃尔沃“高韧性贡献奖”等荣誉。

二、行业前景

根据《国民经济行业分类》(GB/T4754-2017),公司所属行业为“C36汽车制造业”中的“C3670汽车零部件及配件制造”行业。

1、全球及中国汽车行业

根据世界汽车组织(OICA)的统计数据,2012至2017年全球汽车产销量保持稳步增长。受经济周期性波动影响,全球汽车产销量自2018年开始出现短暂下滑。2021-2022年,随着全球经济呈现恢复性增长,全球汽车市场需求

有所回升。2023年全球汽车产销量分别为9,355万辆、9,272万辆,较上年分别同比增长10.03%、11.89%,整体增速较高。

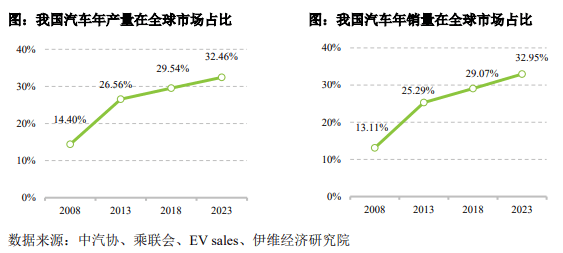

2023年,中国汽车工业总产值已达到11万亿人民币,占全国GDP的比重接近10%。2023年,我国汽车产销量均超过3,000万辆,产销量全球市场占比均超过32%,连续15年蝉联全球第一大汽车产销国。

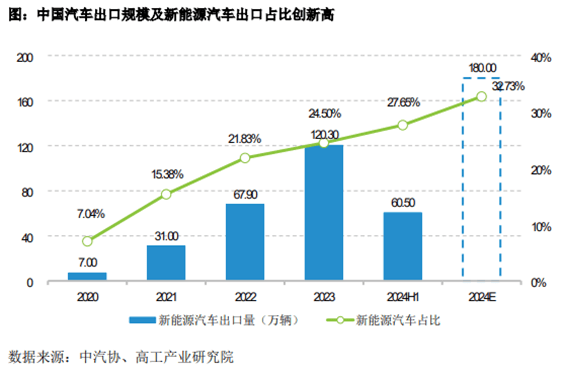

2023年,中国汽车出口量达491.00万辆,成为世界第一大汽车出口国,其中,中国新能源汽车出口规模已达到120.30万辆,占整体汽车出口规模比例提升至24.50%。2024年1-6月,我国新能源汽车出口比例仍在持续提升,达到27.65%,并预计于2024年突破30.00%。

2、新能源汽车行业

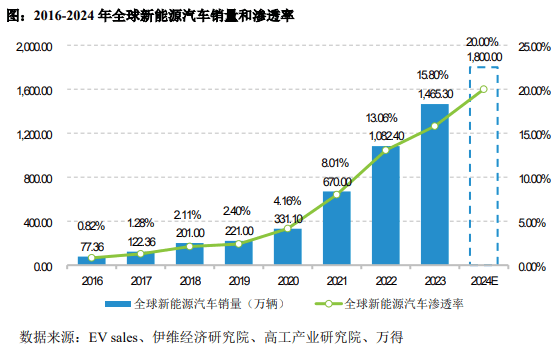

2016年以来全球新能源汽车市场进入高速增长期,2023年全球新能源汽车市场销量达到1,465.30万辆,同比增长35.40%,渗透率提高至15.80%。GGII预计2024年全球新能源汽车销量将达到1,800.00万辆,渗透率预计超过20.00%。

新能源汽车作为我国汽车工业发展的战略方向,是塑造新动能、新优势的关键领域,我国坚持以汽车工业“含绿量”提升发展“含金量”,成为全球新能源汽车产业发展的中坚力量。

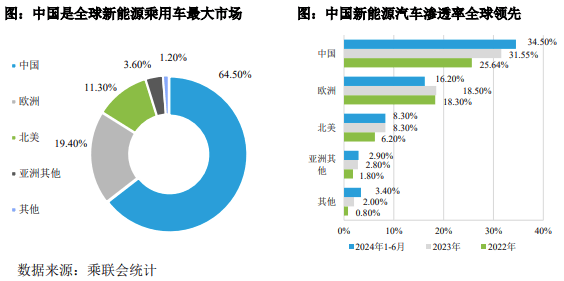

我国新能源汽车产销量连续9年排名全球第一,2024年1-6月新能源乘用车市场我国份额达到64.50%,保持全球最大单一市场地位;2024年上半年,我国整体新能源汽车渗透率提升至34.50%,远高于排在第二位的欧洲地区。

3、中国新能源汽车动力系统行业

新能源汽车的动力系统相当于燃油车的发动机和变速箱,承担着将电能转化为机械能的核心功能,其产品性能对整车的驱动能力、使用寿命、驾驶安全性、舒适性等具有至关重要的影响。动力系统的单车合计价值通常超过8,000元,是新能源汽车零部件价值量最高的核心部件之一。

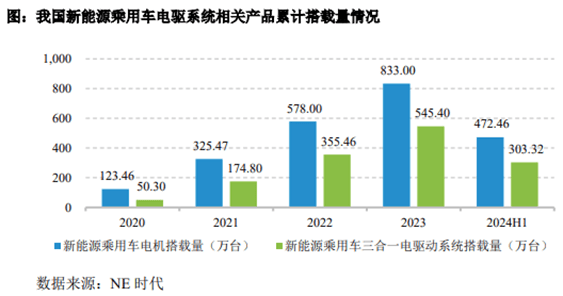

从装机规模看,我国新能源乘用车市场中电机与驱动总成的搭载量均保持高速增长态势,自2020年以来每年市场规模每年增长率均超过40%。根据NE时代数据,我国新能源乘用车电机、三合一电驱系统的累计搭载量2023年分别达到833.00万台、545.40万台;2024年1-6月电机、三合一电驱系统的搭载总规模同比增长率均大于40%。

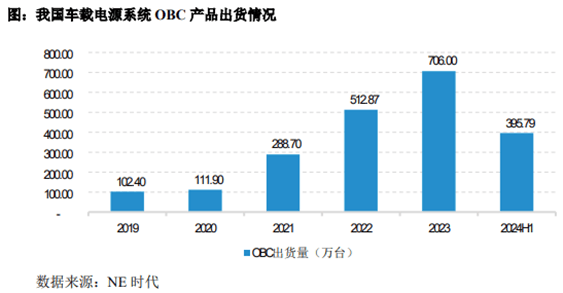

我国车载充电机行业2023年出货量达到706.00万台套,2019-2023年出货量规模复合增速超过68%,保持高速增长。

三、行业政策

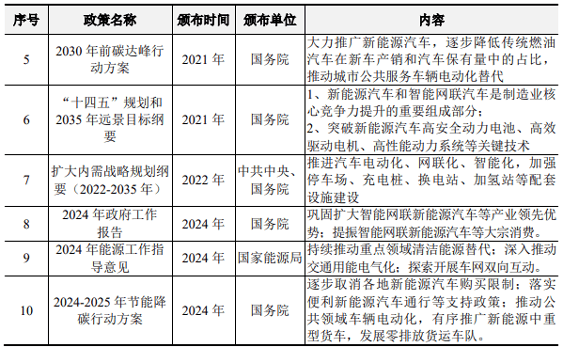

在技术战略层面,《“十四五”规划和2035年远景目标纲要》指出新能源汽车和智能网联汽车是制造业核心竞争力提升的重要组成部分,并明确要求“突破新能源汽车高安全动力电池、高效驱动电机、高性能动力系统等关键技术”。公司在国家政策的指导下,深化动力系统领域产品与技术布局,承担了众多国家级、省级重大科研项目,为推动我国汽车工业高质量发展、提升汽车零部件关键核心技术自主能力注入源源不断的新动力。

在市场战略层面,《关于支持新能源汽车贸易合作健康发展的意见》鼓励新能源汽车及其供应链企业高效利用全球创新资源,加快全球化战略部署。公司通过拓展国际市场、产能属地化部署等策略坚定推动海外业务布局,打造了我国新能源汽车核心零部件龙头供应商的国际影响力,成为推动全球汽车工业形成新格局、新生态的重要力量。

行业法律法规和支持性政策的出台,对新能源汽车零部件企业的技术创新实力、高效运营能力、业务规模效应、质量管理体系等提出了更高要求,促进了行业成熟度与集中度的不断提高,有利于以发行人为代表的新能源汽车零部件行业龙头持续扩大产能规模、丰富平台化布局、提升市场份额,行业竞争的头部效应显著。

行业部分法律法规及产业政策:

四、行业竞争

我国新能源汽车动力系统行业起步相对较晚,自2012年国务院出台《电动汽车科技发展“十二五”专项规划》等多项顶层规划政策以来,我国从战略、技术路径、财政支持多个方面引导新能源汽车产业高速发展,我国新能源汽车自主品牌和国产一线独立动力系统供应商通过多年的持续投入,逐步实现了新能源汽车动力系统的国产化、核心部件的自主化,并逐步走向产业化、规模化、集成化。

目前,根据与主机厂的关系,我国新能源汽车动力系统企业主要分为两类:

1、独立第三方供应商。以联合动力为代表的动力系统独立第三方供应商面向所有整车厂需求,凭借规模化、平台化开发能力,提供高性价比的动力系统产品。

2、主机厂的子公司。主机厂子公司的供应体系主要面向主机厂内部需求。

公司在新能源汽车动力系统行业的国际竞争对手,主要是已经在汽车动力系统领域有深厚积累的大型国际汽车零部件供应商:(1)博世集团(Robert Bosch GmbH)/联合电子、(2)尼得科(NIDEC Corp.)、(3)博格华纳(BorgWarner Inc.)、(4)舍弗勒(Schaeffler AG)、(5)法雷奥(Valeo SA)。

公司在新能源汽车动力系统行业的国内竞争对手,主要是业内市场份额、产品布局、技术积累领先的新能源汽车动力系统独立第三方供应商。(1)华为数字能源、(2)精进电动、(3)巨一科技、(4)英搏尔、(5)威迈斯。

根据NE时代统计,在2024年上半年中国新能源乘用车市场中,公司电控产品份额约11%,在第三方供应商中排名第一(总排名第二);驱动总成产品份额约5.9%,排名第四;电机产品份额约4.7%,排名第五;OBC产品份额约4.6%,排名第八。

公司电驱系统产品的主要竞争对手为博世集团/联合电子、尼得科等国际品牌供应商以及精进电动、华为数字能源等国内电驱系统龙头企业,电源系统产品的主要竞争对手为国产品牌供应商。

五、核心竞争力

(1)领先的核心技术

1)领先的核心技术

①多产品平台

公司引领新能源汽车动力系统“高效率、高压化、高功率密度、高兼容”的发展趋势,围绕电机、电控、电源等全平台产品,持续进行技术创新和突破。

②多层次部件

公司构建了从系统集成、功能模块整合、关键部件设计、到材料分析的多层次核心技术。

③多学科融合

公司融合结构动力学、电力电子学、热力学、电磁学、声学与材料学等多学科技术,通过交叉优化显著提升系统性能。

2)深厚的技术积累

公司已形成深厚的核心技术积累,取得超过90项发明专利及400项实用新型专利,产品在效率、功率密度、NVH等关键性能指标对标国际先进水平。公司技术储备与研发实力受到产业认可,牵头或参与科技部“十四五”国家重点研发计划“新能源汽车”重点专项技术开发项目、工信部“产业基础再造和制造业高质量发展专项”、国家发改委“核心技术攻关专项”、吉林省科技厅“重大科技专项”等国家级、省级重大科研项目,以科技创新引领动力系统行业技术浪潮。

3)强大的研发团队

报告期内,公司累计研发投入接近20亿元,组建了超过1,700人的专业研发团队,其中硕士及以上人员比例超50%。

(2)快速响应客户需求的能力

1)快速识别客户需求的洞察能力

①基于战略协同快速识别客户需求

公司与战略客户形成深度合作,在双方的核心职能部门层面建立了全方位对接机制。

②融合海量需求,精准预判行业趋势

公司服务超过40家主流主机厂,报告期内累计配套超过170款车型,通过与客户深度合作和端对端的线索收集体系,深入了解客户发展战略。同时,公司通过参与行业标准编制,从顶层规划引领行业技术趋势。

2)快速满足定制开发需求的研发能力

①模块化的产品和技术平台

公司凭借模块化的产品与技术平台,在研发环节实现了对客户多样化和定制化需求的快速响应。

②产品、工艺、物料、产线、设备同步开发能力

公司在产品设计初期即同步开展工艺研究,使工艺在贴合产品要求的同时,充分考虑产线工艺限制、制程能力、生产条件等因素优化产品设计方案,实现生产工艺与产品设计的互补。

3)快速响应客户订单需求的交付能力

公司高效整合内部资源,通过跨部门高效协同的计划管理体系统筹内部资源,结合数字化物流平台提升产品周转效率,以高效协同的订单交付体系实现对客户订单需求的快速响应。

(3)高标准的质量体系

1)全流程质量管理体系

公司构建了全流程的质量管理体系,覆盖产品设计、制造过程和供应商管理等关键环节,确保从研发到量产的高标准质量要求。

开发阶段质量保障:基于APQP的整体框架,结合公司多年开发过程中积累的经验,形成匹配新能源汽车业务的开发过程质量保证体系。生产过程质量控制:各生产阶段实施严格的过程控制,包括入厂检验、制程控制及全面追溯系统。

供应商质量管理:从供应商准入、供应商开发管理、供应商监督与改善管理三个维度,通过新供应商的开发评估、关键零部件的质量先期策划、供应商绩效管理、过程审核、质量改进计划,并为供应商提供质量体系优化支持,全流程把控供应链质量稳定性。

质量体系认可:公司通过IATF16949、ISO45001、ISO14001、ASPICE-3级、ISO/SAE21434、ISO26262ASIL-D等国际汽车质量管理、开发体系认证,获得了吉利集团卓越质量奖、东风汽车质量贡献奖、长城汽车卓越质量奖、沃尔沃质量进步奖等多家知名客户的质量奖项,质量能力受到行业认可。

2)健全的测试验证能力

公司围绕“数据、方法/模型、规范、应用、设备”五大方面进行测试验证能力的系统化积累,构建了完备的测试验证体系,能够精准识别产品在复杂工况下的潜在风险,应用测试结果持续优化设计与制造工艺,确保量产产品的可靠性,并有效支撑质量管理体系建设。

(4)精益的运营能力

在实现产品平台化、研发体系化、生产规模化的基础上,公司构建了全流程精益运营能力。公司精益运营以实现公司经营目标、提高公司运营效率为导向,将模块化与数字化能力深度融合至供应链管理、生产管理、产线规划各个环节,持续优化资源配置、提升经营效率、减少浪费。

(5)领先的市场地位

1)规模驱动的市场领导力

报告期内公司累计为170余款乘用及商用车型配套开发了数百款电驱系统解决方案,主要产品累计出货量达到500万套。报告期内公司营业收入复合增速接近80%,远超行业平均水平。根据NE时代统计,在2024年上半年中国新能源乘用车市场中,公司电控产品份额约11%,在第三方供应商中排名第一(总排名第二);驱动总成产品份额约5.9%,排名第四;电机产品份额约4.7%,排名第五;OBC产品份额约4.6%,排名第八。

2)优质的客户资源

作为行业龙头,公司持续深耕新能源汽车动力系统产品,下游客户涵盖理想、小米、广汽、奇瑞、长安、长城、上汽、宇通、吉利、东风等国产汽车品牌,以及沃尔沃、Stellantis、大众、奥迪、保时捷、捷豹路虎等国际主流汽车品牌。

国内市场,2023年我国新能源汽车销量前10的车企中有6家与公司达成深度合作。公司通过领先的创新技术与精益敏捷的运营体系,与战略客户实现战略共享,荣获广汽集团“年度优秀供应商”及“年度十佳合作伙伴”、理想汽车“全球合作伙伴大会理想TOP奖”和“年度保供先锋”、小鹏汽车“年度优秀供应商奖”、奇瑞汽车“卓越开发创领奖”、长安汽车“年度优秀合作伙伴奖”、东风汽车“年度卓越研发奖”、沃尔沃“高韧性贡献奖”等荣誉。

国际市场,公司持续发挥公司的全球化先发优势,通过搭建匈牙利、泰国生产基地和德国销售公司开展海外业务,缩短境外客户产品供应半径,加速融入欧洲国家供应链体系,面向国际客户推动技术、产品和服务的本地化进程。

(6)持续追求卓越的团队

1)进取的团队

公司拥有一支超过7,000人的年轻、高素质员工团队,截至报告期末,公司30岁及以下员工占比为53.33%,本科及以上学历人员占比为35.65%,研发人员占比为23.45%。

2)引领行业的战略远见

公司以“成为全球领先的智能电动汽车部件及解决方案提供商”为愿景,通过领先的创新技术与精益敏捷的运营体系,帮助客户构建持续竞争力。在战略规划层面做到“快速、准确、坚定”,以引领行业的战略远见,保障公司可持续快速发展。自设立以来,公司从产品、技术、市场、全球化多方面进行战略布局,逐步缔造行业龙头地位。

产品战略与技术布局方面,公司核心产品逐步覆盖电控、电机和驱动总成领域,积极贯彻公司动力域大集成布局,确保在产品序列和技术储备方面始终处于行业领先地位。

市场战略方面,公司多渠道覆盖造车新势力、国产自主品牌客户,并积极拓展欧洲、北美、东盟和印度客户,已实现对多个国际龙头主机厂产品批量供应。同时,公司产品从客车、物流车、乘用车逐步发力,构建更广泛的场景覆盖,保持国内和海外、乘用车和商用车“两条腿”走路的市场战略。

全球化布局方面,公司加快海外生产基地的布局,逐步完善属地生产、属地供应链、属地研发体系,以满足欧洲、北美、东盟及印度市场的客户需求,积极推动我国汽车产业的全球化布局,确保在海外市场的快速响应与稳定供给。