原创 奈雪COO邓彬离职股价反涨33%,蜜雪冰城IPO前的茶饮市场暗潮涌动

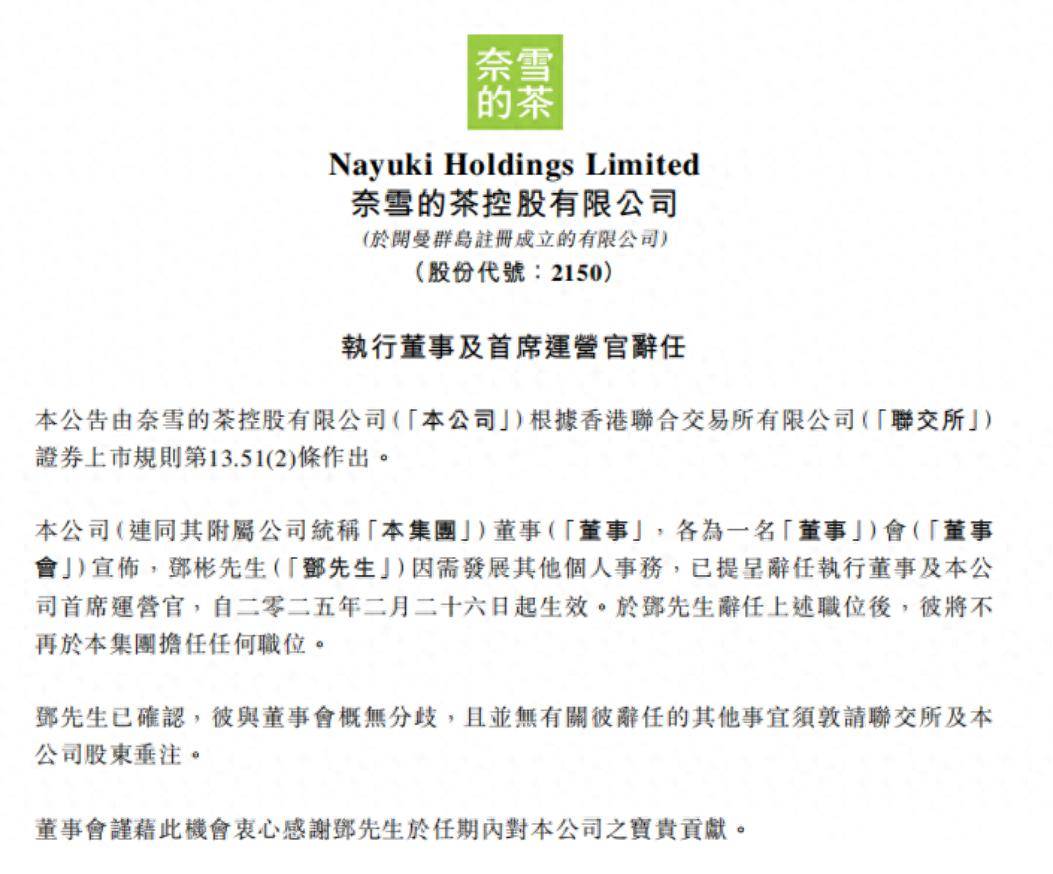

速途网讯 2025年2月26日,奈雪的茶控股有限公司(股份代号:2150)发布公告,公司执行董事及首席运营官邓彬因个人事务发展需求,辞去相关职务,离职自当日起生效,此后邓彬将不再于奈雪的茶集团担任任何职位。令人意外的是,在这一重要人事变动消息公布后,奈雪的茶股价不仅未跌,反而在港股市场上大幅上扬,成为当日资本市场与茶饮行业的焦点事件。

人事变动当日股价逆市大涨

今日港股开盘,奈雪的茶股价便直线拉升,涨幅超6%,报1.42港元。早盘交易时段,股价持续攀升,截至11:17,股价上涨至1.56港元,较昨日收盘价1.33港元上涨了0.23港元,涨幅达17.29%,成交额达1.14亿港元。下午交易时段,涨势愈发猛烈,截至16:08收盘,股价报收1.77港元,较昨日上涨0.44港元,涨幅高达33.08%,成交量为2.22亿股,换手率13.03%,总市值达30.18亿港元,领涨餐饮股,带动海伦司、呷哺呷哺、九毛九、海底捞等餐饮股均有不同程度上涨。

据了解,邓彬在奈雪的茶发展进程中作用显著。在门店拓展上,他助力奈雪的茶在全国乃至海外市场布局,推动门店数量从最初百余家增长至如今超千家,覆盖国内一二线城市核心商圈及部分海外城市。运营管理层面,他引入数字化管理模式,搭建数字化运营系统,订单处理时间大幅缩短,运营成本有效降低。产品供应链方面,他推动与优质供应商合作,保障原材料品质,优化采购流程,降低成本。

茶饮市场竞争白热化

近年来,茶饮市场竞争进入白热化阶段。奈雪的茶虽为新茶饮赛道头部品牌,但面临诸多挑战。高端市场上,竞争对手如喜茶、乐乐茶等不断提升产品质量和服务水平,争夺市场份额。低端市场,随着消费者对价格敏感度提高,众多品牌通过降价策略迅速扩大规模。

奈雪的茶虽在2022年逐步降价,但效果欠佳,数据显示,2022年每笔订单价格从41.6元降至34.3元,经营利润却下降了20.6%,净利润更是出现4.75亿元的巨额亏损,降价策略还导致毛利率下降,压缩利润空间。

为应对市场压力,奈雪的茶于2023年7月开放加盟模式,但初期加盟门槛高,限制了加盟商数量。2024年2月虽调整加盟策略,降低投资金额和门店面积要求,加盟速度仍远落后于竞争对手。截至2024年9月30日,奈雪的门店量为1884家,其中直营店1531家,加盟店353家,加盟店数量仅为直营店的1/5。

蜜雪冰城上市在即带来冲击

2月21日,蜜雪冰城股份有限公司披露全球发售的上市文件,启动招股程序,计划于3月3日在港交所主板挂牌上市。蜜雪冰城计划全球发售1705.99万股股份,每股发售价202.50港元。此次IPO发行引入包括红杉中国、高瓴在内的5名基石投资者,共认购2亿美元(约15.58亿港元)。

截至2024年12月31日,蜜雪冰城拥有46479家门店。2024年,蜜雪冰城共实现饮品出杯量约90亿杯,实现约583亿元的终端零售额,分别同比增长21.9%及21.7%。从2022年到2024年,蜜雪冰城的终端零售额从307亿元增长至583亿元。2024年1-9月,蜜雪冰城营业收入和净利润分别为187亿元、35亿元,同比增长21.2%和42.3%;实现毛利率32.4%,相比去年同期提升2.7个百分点;净利率18.7%,相比去年同期提升2.8个百分点。

蜜雪冰城凭借庞大的门店数量和亮眼的业绩,已然成为茶饮行业的巨擘,其上市后预计将进一步抢占市场份额,这无疑会给奈雪的茶带来更大的竞争压力。

未来发展充满不确定性

尽管奈雪的茶今日股价大涨,但邓彬的离职和激烈的市场竞争仍给其未来发展带来不确定性,接替者未知。有业内人士认为,在竞争激烈的茶饮市场,稳定的管理团队至关重要。邓彬离职后,运营管理层面的变动可能影响门店扩张速度、产品创新节奏以及供应链稳定性。

不过,奈雪的茶也有自身优势,其“茶饮+软欧包”模式提供多样化消费选择,注重原材料品质和产品创新,积累了大量忠实客户。董事会成员结构多元化,具备丰富行业经验和专业知识,足以应对此次人事变动带来的挑战。

外界认为,此次邓彬离职对奈雪的茶而言既是挑战也是机遇。未来,奈雪的茶需迅速填补运营管理空缺,确保业务平稳推进。如何在新管理架构下持续优化运营策略、保持品牌竞争力,将是奈雪的茶管理层面临的重要课题。茶饮行业也在密切关注奈雪的茶后续发展,期待其在人事变动和激烈竞争中保持领先地位,为行业发展带来新的启示。