【深度】东莞银行IPO之路:面对信贷诉讼压力,强化风控优化资产质量

近日,岭南股份(002717)发布公告,因一笔本金2.7亿元的贷款逾期问题,公司被东莞银行东莞分行提起仲裁,共涉及金额2.82亿元,目前案件尚未开庭审理。

事实上,这起诉讼正是东莞银行加大风控力度以优化资产质量的举措缩影。据披露,截至2024年6月,东莞银行仍有4367起授信相关诉讼未了结,较2021年增长2.6倍。

根据岭南股份的公告,公司涉及金额2.82亿元中,包括本金2.7亿元,利息、罚息、复利共计1156万元及律师费52万元。

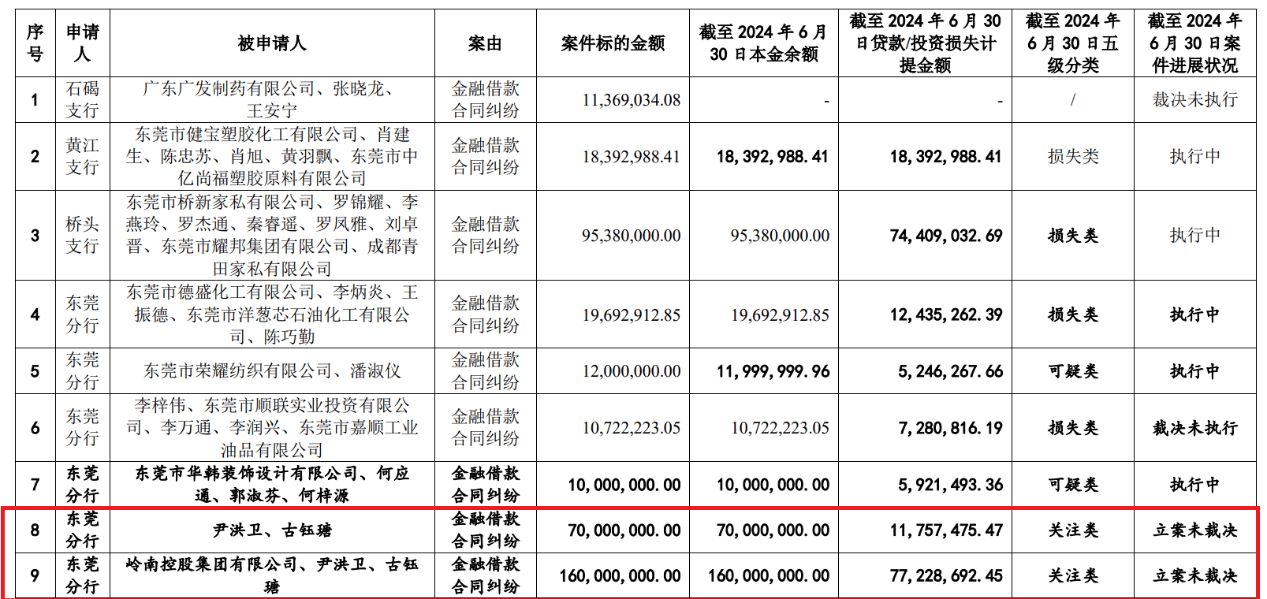

2021年年报显示,东莞银行东莞分行与岭南股份股东尹洪卫及其配偶古钰瑭签订了《最高额保证合同》。东莞银行2024年12月31日更新的《招股说明书》中,将与尹洪卫、古钰瑭和岭南股份的贷款列为关注类。

图片来源:岭南股份2021年年报

图片来源:东莞银行招股说明书,下同

加强逾期贷款管理

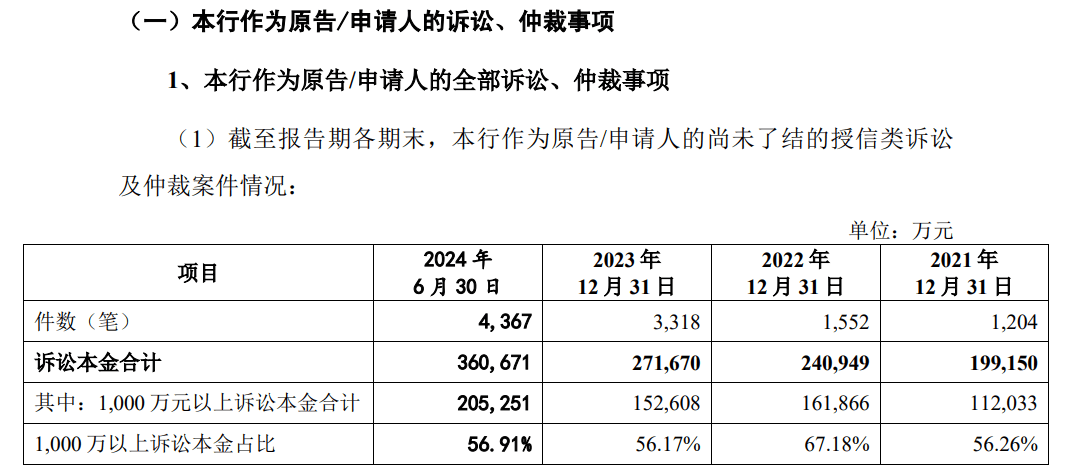

东莞银行曾在招股书中表示,公司将加强逾期贷款管理,开展压逾促降活动。东莞银行以诉讼方式清收,或导致其作为原告的诉讼案件数量增长。

截至2024年6月30日,东莞银行作为原告或申请人的尚未了结的授信类诉讼及仲裁案件共有4367起。而截至2021年12月31日,东莞银行此类案件为1204起,增长2.6倍;诉讼本金则从19.91亿元增长至36.07亿元。

此外,截至2024年6月30日,东莞银行及分支机构作为原告且单笔争议标的金额在1000万元以上的尚未了结的诉讼案件共计14宗,涉及标的本金金额共计15.81亿元。

核心一级资本充足率居城商行前列

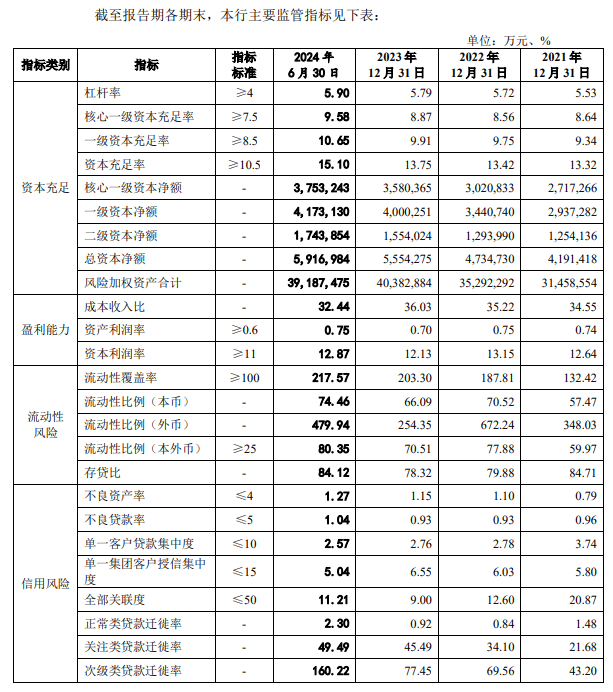

根据招股说明书,截至2024年6月末,东莞银行的人民币贷款余额为3076亿元,其中逾期贷款规模为66.83亿元,占比约为2.17%。但东莞银行核心一级资本充足率为9.58%,与其他部分上市的城商行相比处于前列。

图片来源:东莞银行招股说明书

持续提升风险抵御能力

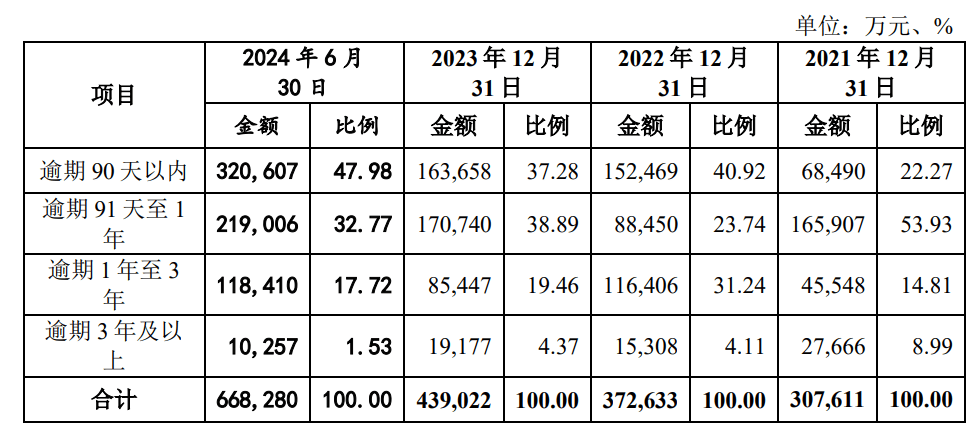

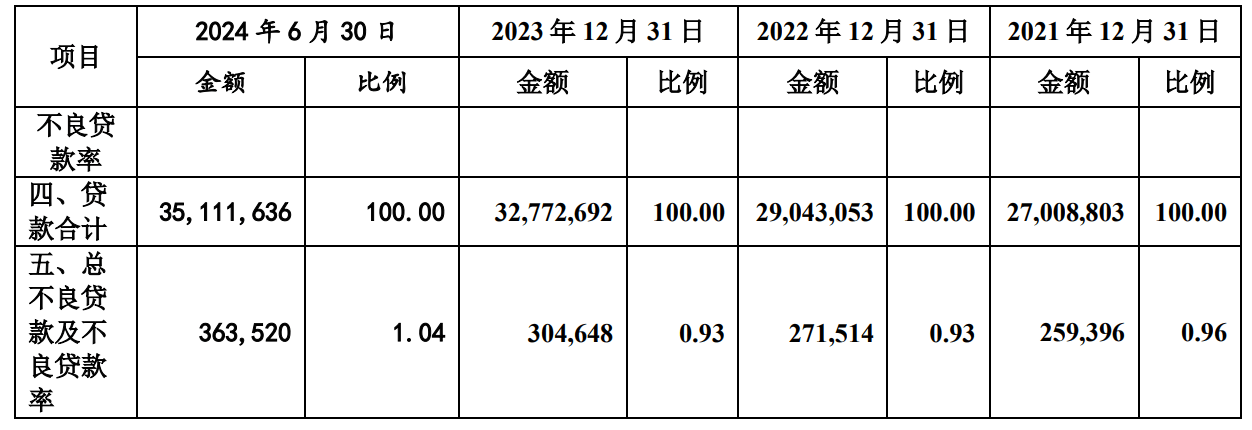

截至2024年6月30日,东莞银行的不良贷款率为1.04%,较2023年末上升了11个基点;关注类贷款规模从2023年末的36.52亿元增至2024年6月末的55.3亿元,占总贷款比例达1.57%;关注类贷款迁徙率由2023年的45.49%升至49.49%,次级类迁徙率更是升至160.22%;拨备覆盖率为222.01%,为近3年来的最低。

面对不良贷款率的起伏,东莞银行表示要严控不良资产,进一步提高对风险管理的重视程度,努力减轻不良资产对利润的侵蚀,在保证业务健康稳健发展的同时,维护资本的稳定性。

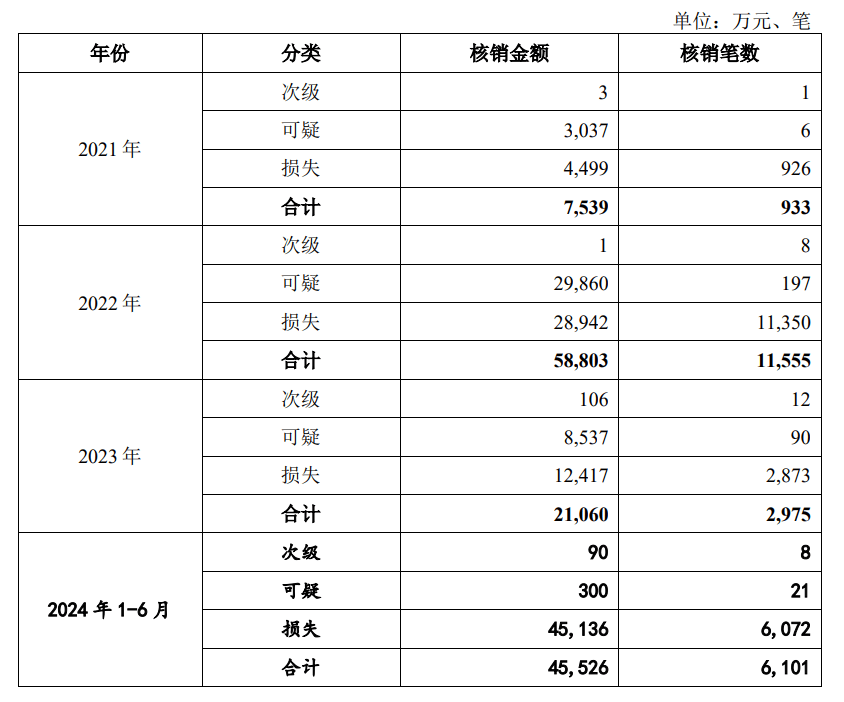

东莞银行资产质量波动的同时,也在加大不良资产处置力度,核销笔数明显增长,并持续提升风险抵御能力。2024年上半年,公司不良贷款核销金额达4.55亿元,核销笔数较2023年全年有明显增长。

17年上市长跑冲刺

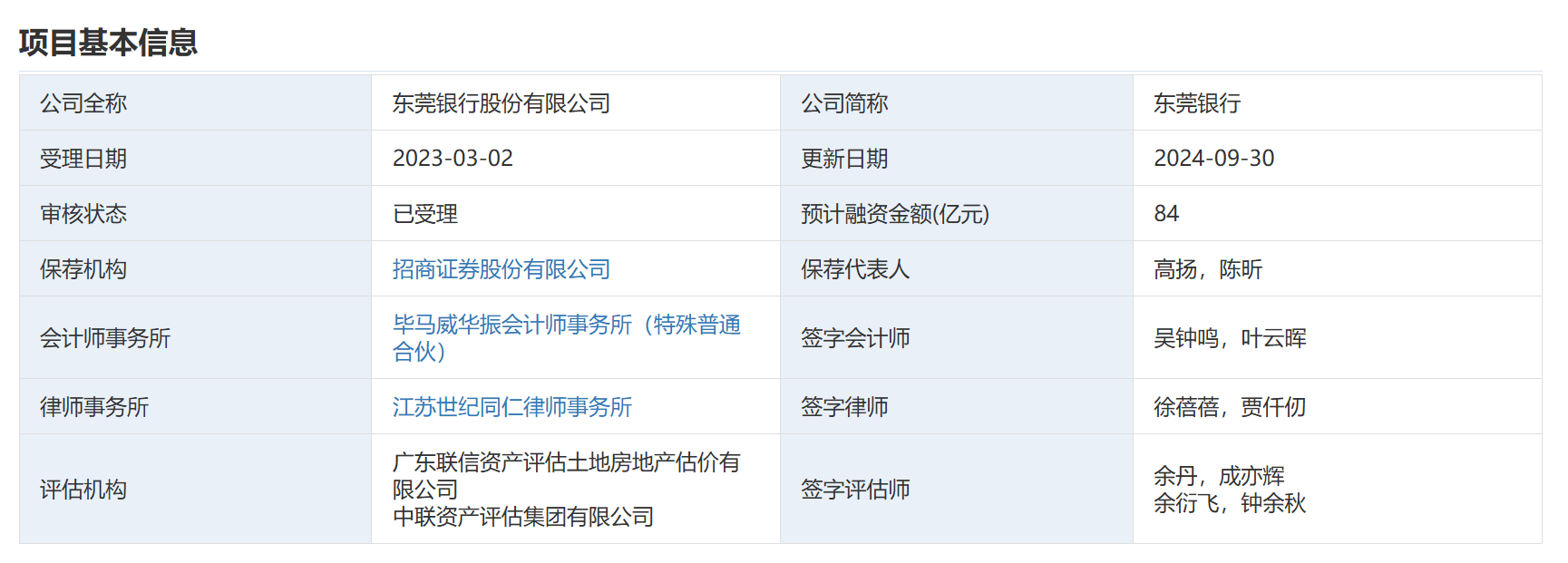

东莞银行的IPO之路可谓一波三折。2008年,东莞银行首次递交上市材料,但之后经历了多次中断与重启。2012年东莞银行因未完成预披露被证监会终止审查。2018年,东莞银行重启上市进程,并在2019年报送招股说明书,但随后被终止。2023年,东莞银行再次重启IPO,完成了IPO申报,目前,东莞银行的IPO状态为已受理。

图片来源:深圳证券交易所

在上市进程中,东莞银行仍需应对信贷诉讼增多及资产质量波动等挑战,同时强化风控能力和提高资本充足率,以获得投资者和监管机构的信心。未来,东莞银行能否化解这些挑战将是成功IPO的关键。