IPO雷达丨颖通控股离不开爱马仕们,78岁实控人3年清仓式分红超6亿

提到奢牌香水,人们多数会想到爱马仕、香奈儿、古驰,但真正销售香水的企业或许是“隐身”在品牌背后的代理商。

近日,颖通控股有限公司(以下简称:颖通控股)二度递表港交所,BNP PARIBAS、中信证券为联席保荐人。

颖通控股手握66个代理品牌,不乏爱马仕、梵克雅宝、蔻驰等知名品牌,这些国际品牌支撑起其“中国第一大香水品牌管理公司”的名头,但也同时成为戴在头顶的“紧箍咒”。

不甘心只做“代理商”的颖通控股,计划发展自有品牌、收购或投资外部品牌,这也是公司IPO募资的第一目标。

但颇为奇怪的是,既然公司迫切需要资金支持,为何还要进行“清仓式”分红?2021财年至2023财年,公司累计向实控人刘钜荣夫妇分红6.31亿元,同期累计净利润不过才5.5亿元。

在将颖通控股的资金揽入自己口袋之后,又决定向资本市场伸手要钱,刘钜荣的“算盘”能够打响吗?

背靠爱马仕、蔻驰,6成品牌授权3年内到期

颖通控股选择代理香水,与刘钜荣的经历息息相关。

1972年,年仅25岁的刘钜荣加入国泰航空,在这家国际航空公司,刘钜荣无数次飞往世界各地。他发现,那时缺乏代理商将国外的香水引入中国市场。

直到1987年,刘钜荣才终于抓住这个商机。那时,公司获得了在中国内地分销一个巴黎品牌进口香水的授权。次年,刘钜荣在北京开设了香水精品专柜,正式将国际香水引入中国。

此后,颖通控股陆续代理了众多品牌。截至2025年2月4日,颖通控股共管理66个外部品牌,其中香水品牌48个,不乏Hermès(爱马仕)、Van Cleef & Arpels(梵克雅宝)、Chopard(萧邦)、Coach(蔻驰)等知名品牌。

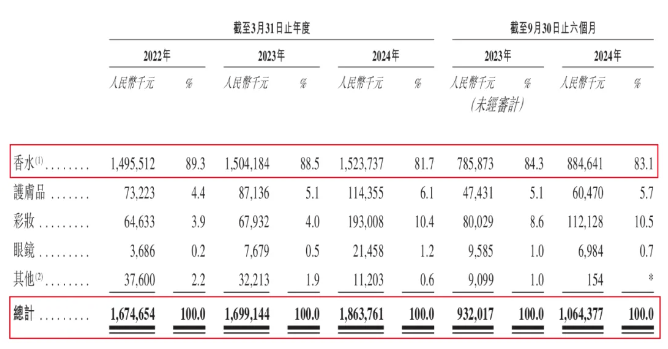

其中,香水是贡献收入的主力。2021财年至2024财年上半年(以下简称“报告期”),香水每年都贡献80%以上的收入。(编者按:4月1日至次年3月31日为一个财年,下同)

图 / 颖通控股招股书

根据弗若斯特沙利文的资料,按2023年零售额计,颖通控股已经是中国(包括中国香港及中国澳门)最大的香水品牌管理公司、第三大香水集团。

这些外部品牌共同托起了颖通控股的成长。报告期内,公司实现收入16.75亿元、16.99亿元、18.64亿元、10.64亿元,其中,来自自有品牌的收入占比不足1%。

正所谓,“成也萧何,败萧何”。当颖通控股的收入过度集中在外部品牌之时,外界难免质疑颖通控股的经营稳定性,因为品牌方随时都有可能收回授权。

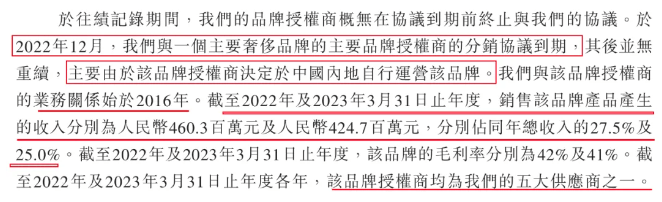

而这种剧情正在上演。2022年12月,公司与一个主要奢侈品牌的主要品牌授权商签订的分销协议到期且并未续期。在此之前,双方已合作6年,但上述品牌授权商决定自行在中国内地经营该品牌。

要知道,这个品牌在颖通控股有举足轻重的地位。2021财年、2022财年,上述品牌分别产生收入4.60亿元、4.25亿元,占总收入的27.5%、25.0%,同时是公司前五大供应商之一。

来源:颖通控股招股书

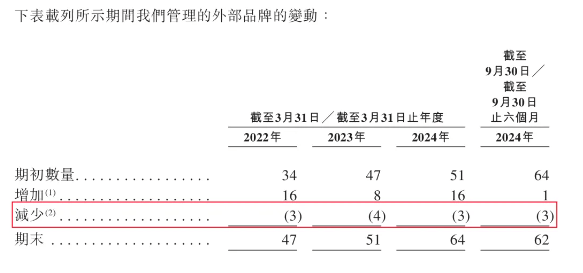

实际上,这种现象并不罕见。于报告期内,公司每年减少不低于3个外部管理品牌。短短3年半时间,已有13个品牌终止合作。对此,颖通控股解释,主要是授权期限届满导致。

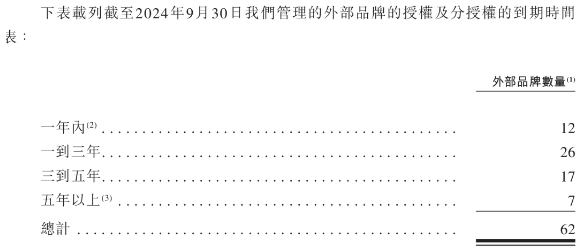

值得注意的是,未来一年内,将有12个品牌授权到期;1至3年内,还会有26个品牌授权到期。这也意味着,接下来的3年时间里,有约6成的品牌授权到期。倘若有品牌决定到期不续,势必会冲击颖通控股的业绩。

图 / 颖通控股招股书

那么,公司与这些品牌的续期是否已经展开洽谈?未来如何保证代理品牌的数量稳定增长?对此,「创业最前线」试图向颖通控股方面了解,但截至发稿仍未获回复。

不过,颖通控股已经不甘心困于“代理商”的角色。此次IPO,公司募集资金的第一个用途就是开展自有品牌,以及收购或投资外部品牌。

78岁实控人不交班,儿女各司其职

一手创建了颖通控股的刘钜荣,今年已经78岁高龄。一般来说,随着创一代年龄渐长,接班问题也要摆上台面。

不过,刘钜荣似乎尚无退休之意,至今仍坐阵一线,出任公司董事会主席兼执行董事。

据了解,刘钜荣至少有一儿一女,分别是刘颖贤和刘颖恒。对于这两个儿女,刘钜荣也各有安排。

其中,女儿刘颖贤在2004年就已加入公司,先后历任不同职务,专注中国香港区域业务,直到2020年,才获委任为副总裁,全面负责中国香港的销售及运营。

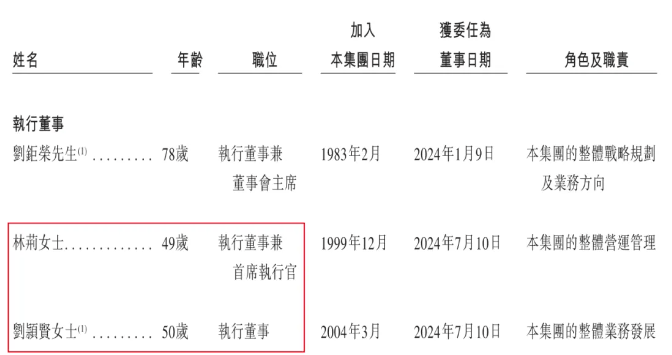

已经在颖通控股锻炼了21年的刘颖贤,职位似乎不敌一位在公司工作多年的老员工林荆。招股书显示,林荆目前担任公司执行董事兼首席执行官,而她的年纪比刘颖贤还小一岁。

图 / 颖通控股招股书

和刘颖贤在颖通控股历经长期锻炼不同,刘钜荣之子刘颖恒并未在颖通控股高层任职,但他的事业仍与公司有着千丝万缕的联系。

招股书显示,刘颖恒持有Gold Vision70%股权,这是一家主要从事眼镜产品零售的企业。于报告期内,颖通控股向Gold Vision出售眼镜产品。

2021财年至2024财年上半年,颖通控股向Gold Vision销售产品的收入分别约为5.06万港元、2.32万港元、3.99万港元及2.01万港元。

未来,双方还会继续产生交易。颖通控股预计,未来向 Gold Vision的销售收入不会超过每年20万港元。

图 / 颖通控股招股书

虽然背靠颖通控股,但Gold Vision的规模并不大。于报告期内,Gold Vision的收入分别约为500万港元、630万港元、690万港元及310万港元;净利润约-10万港元、70万港元、40万港元及110万港元。

图 / 颖通控股招股书

在香水占据绝对优势面前,外界很容易忽略,颖通控股还从事眼镜业务,但这其实是公司最早从事的业务之一。

「创业最前线」梳理发现,就在获得香水分销授权的1987年,公司还订立了首项独家分销协议,在中国香港及中国澳门分销进口眼镜产品。1999年,公司还推出了自有眼镜品牌“Santa Monica”。

目前,“Santa Monica”仍是公司唯一的自有品牌。在这个品牌下,有S系列、M系列、K系列、太阳眼镜这四类眼镜,以及五款香水。

图 / 颖通控股招股书

只不过,这些自有品牌的产品收入甚微。报告期内,“Santa Monica”产生的收入分别为100万元、530万元、1700万元及650万元,分别占总收入的0.1%、0.3%、0.9%及0.6%。

图 / 颖通控股招股书

过去的38年时间里,刘钜荣一路带领颖通控股冲锋陷阵,拿下“香水大王”的称号,可以说,颖通控股是他的“心血之作”。如今,在自有品牌打不开局面、代理品牌面临续期风险之时,已经78岁的刘钜荣还会在一线坚持多久?未来谁来接班?

这些问题答案的外界无从知晓,而隐藏在这之后的种种不确定性,或多或少会进一步加剧外界对颖通控股的担忧。

二度递表,刘钜荣夫妇3年“躺赚”超6亿

其实,这不是颖通控股第一次向港交所发起冲击。

2024年7月,颖通控股曾递表港交所,但以招股书失效告终。在今年2月,颖通控股再次向港交所递交招股书。

之所以如此急切上市,与颖通控股想要扩张不无关系。

按照规划,公司拟募集资金发展自有品牌及收购或投资外部品牌,其中包括推出新产品、在未来3年进行1项或多项收购。

除此之外,公司还计划发展及扩大直销渠道。2025财年至2027财年,其计划在中国一线、新一线及二线城市开设20间、40间及40间新的拾氛气盒门店;并开设30间、30间及30间其他新自营门店或专柜。

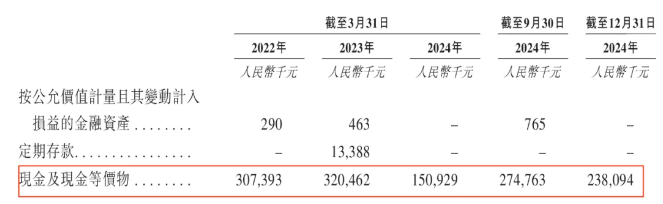

而这需要巨额资金支持。截至2024年12月31日,其现金及现金等价物为2.38亿元,维持日常运营自然不成问题,但若想要扩张,这些资金就显得杯水车薪。

图 / 颖通控股招股书

其实,颖通控股本可以保留更多现金流,但在过去几年时间里,公司一直在大手笔分红。

2021财年至2023财年,公司分红1.28亿元、1.89亿元及3.14亿元,累计分红高达6.31亿元。

图 / 颖通控股招股书

同期,颖通控股实现净利润1.71亿元、1.73亿元、2.06亿元,累计净利润才5.5亿元,堪称是“清仓式”分红,这对颖通控股现金流的影响不言而喻。

图 / 颖通控股招股书

IPO前,刘钜荣夫妻持有公司100%股权,这些资金自然进了刘钜荣夫妻的口袋。也就是说,短短3年时间,刘钜荣夫妻“躺赚”超6亿元。

拿着高分红的刘钜荣,薪资也遥遥领先。2021财年至2024财年上半年,刘钜荣的薪酬分别为1005.4万元、1125.5万元、1223.5万元及432.4万元。

图 / 颖通控股招股书

令外界颇为意外的是,在资金流向刘钜荣家族后,颖通控股还要反过来“借用”刘钜荣的资金。截至2024年9月30日,公司应付刘钜荣的资金为1.22亿元。

图 / 颖通控股招股书

如今,在将颖通控股的资金揽入自己“口袋”之后,刘钜荣又想向资本市场伸手要钱,来支撑自己的扩张计划。

只是,在港股投资情绪愈发稳健、理性的当下,颖通控股三番两次递表港交所的经历也侧面说明,这条上市路注定走得不轻松。

来源:创业最前线