长江能科IPO高毛利,向实控人亲戚采购超2000万

文/瑞财经 杨宏彬

大学毕业后,刘家诚没有立即回去继承家业,而是选择加入外企普立万,做一名IT工程师。

在普立万历练了3年后,刘家诚回归家族企业,相继在三星科技、欧宝化工、欧宝聚合物、长江能科任职。如今的刘家诚,将近43岁,已经是家族企业的掌舵人了。他掌管的长江能科,正在向北交所发起冲刺。

刘家诚与父亲刘建春手握着长江能科大多数的股权,在递表北交所之前,二人获得了长江能科分红的2000余万元。

经验上看,长江能科的收入逐年增长,不过客户集中度较高,同时还同关联方客户做着亏本的买卖。公司的毛利率高于行业水平,但遭到了交易所问询。

刘家父子也很照顾亲戚的生意。3年半的时间里,长江能科向刘氏父子亲戚的企业采购额超2000万元。

流动性方面,长江能科在手资金足以覆盖短期债务,同时资产负债率也处于较低水平。

01

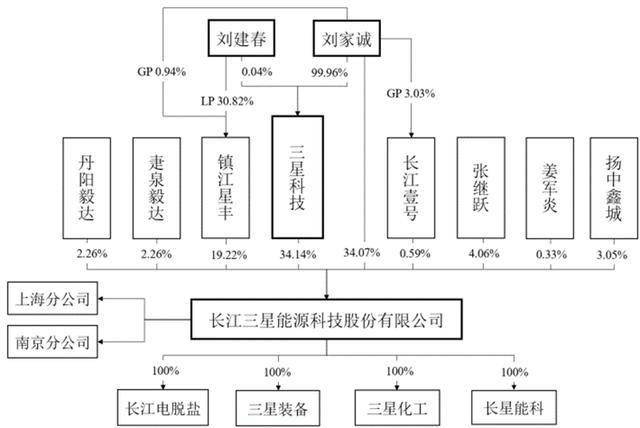

刘家父子控股88.03%,新三板挂牌后换CFO

长江能科的前身为长江有限,成立于2003 年 4 月,初始注册资金1,000万元,由三星化工(后更名为“三星科技”)及三星环境分别持有70%及30%。

2014 年 9 月,长江有限注册资金增至5000万元,由三星科技以未分配利润 4,000 万元转增注册资本。增资完成后,长江有限由三星科技及三星环境分别持有94%及6%。

2015年6月,三星环境将长江有限6%的股权转让予三星科技,作价300万元;三星科技将长江有限0.02%的股权转让予喜金堂,作价1万元。转让完成后,长江有限由三星科技及喜金堂分别持有99.98%及0.02%。

2015年12月,长江有限变更为股份有限公司长江能科,总股本5,000万股,每股面值1元。2018年11月,喜金堂将长江能科0.02%的股权转让给三星环境,作价1万元。

2020年12月,长江能科将部分资本公积金转增股本,以现有总股本5,000万股为基础向全体股东每10股转增9.2股,合计转增4,600万股。转增后,公司的总股本增至9,600万股。

至此,长江能科仍由三星科技及三星环境分别持有99.98%及0.02%。其中,三星环境为三星科技的全资子公司,三星科技则由刘家诚与镇江星丰分别持有78.36%、21.64%。换言之,长江能科实际是由刘家诚与镇江星丰分别持有78.36%、21.64%。

2021 年 1 月,长江能科进行股权结构调整,由三星科技、刘家诚、镇江星丰分别持有40%、38.36%及21.64%。调整完成后,刘家诚及镇江星丰持有长江能科的股份比例情况未发生变化。

2021 年 6 月,长江能科的注册资金增至1.06亿元,新增注册资本由张继跃、疌泉毅达、丹阳高投毅达、姜军炎、长江壹号认购。其中,长江壹号为长江能科的员工持股平台,其余投资人为外部投资者。

2022年12月,长江能科申报新三板,申报时,公司控股股东为三星科技,持股比例36.13%。刘建春、刘家诚共持有三星科技 100%的股份,并且刘家诚直接持有长江能科34.65%的股权,且通过担任镇江星丰、长江壹号的执行事务合伙人,控制长江能科20.15%的股权。

因此,刘建春、刘家诚合计能控制长江能科90.93%的股份,为公司实控人,二人为父子关系。

2023年1月5日,长江能科在新三板挂牌。2023 年4 月,长江能科向三星科技发行180万股股份,每股5.73 元,募集资金1,031.40 万元,全部用于补充流动资金。

2024 年10月,三星科技将长江能科的330万股股份转让予扬中鑫城,作价1890.9万元。转让完成后,扬中鑫城获得了长江能科3.05%的股权。

截至递表北交所,长江能科的控股股东仍为三星科技,持股比例34.14%。三星科技由刘家诚、刘建春分别持有99.96%及0.04%。刘家诚还直接持有三星科技34.07%,并且其通过担任镇江星丰、长江壹号的执行事务合伙人,控制长江能科的19.81%股权。

因此,刘建春、刘家诚父子仍为长江能科实控人,控股比例88.03%。较申报新三板时降低2.9%。

长江能科的董事会及高管成员包括:董事长刘建春;董事、总经理刘家诚;董事副总经理王洪福;董事程诚;董事会秘书徐稳;财务总监蔡孝俊。

在递表新三板时,长江能科的财务总监为刘兵,此人为高级会计师,于2015年加入长江能科,于2023 年 7 月被免去财务总监职务,目前仍担任长江能科的财务副经理,并通过长江壹号持有长江能科股权。

长江能科的新财务总监蔡孝俊于2022年4月加入三星科技,任财务经理,于2023 年 6 月担任长江能科财务经理;于2023 年 7 月至今担任长江能科财务总监。

02

五大客户贡献超六成收入,与关联方客户做亏本生意

长江能科主营能源化工专用设备的设计、研发、制造和服务,主要产品包括电脱设备、分离设备、换热设备、存储设备、固碳设备、氢能设备等。2021年-2023年,长江能科的产能利用率分别为63.20%、96.97%、98.36%。

2021年-2024年上半年,长江能科的主营业务收入分别为1.9亿元、2.17亿元、3.44亿元及1.34亿元。电脱设备为长江能科最主要的收入来源,各期业务收入占比公司主营业务收入的54.60%、74.46%、55.27%及62.12%。

报告期内,前五大客户为长江能科贡献的收入占比分别为72.14%、86.93%、63.42%及89.72%,其中最大客户为其贡献的收入占比为37.37%、61.55%、31.71%及46.08%,客户集中度较高。

值得注意的是,长江能科每期的最大客户均不相同。2021年-2024年上半年,公司第一大客户分别为中国海洋石油集团、中国石油天然气集团、山东裕龙石化及中工国际。

2022年是长江能科客户集中度最高的一年,单第一大客户中国石油天然气集团就贡献了超六成收入。而在其余报告期,中国石油天然气集团同样是长江能科的前五大客户,但贡献的收入占比仅有7.8%、5.10%及22.46%。

2024年上半年,长江能科有一位新晋大客户,名为C-LNG,期内其为长江能科贡献了2.35%的收入,同时其为长江能科的关联方。

2020年8月,长江能科原打算通过全资子公司星恩杰,收购C-LNG。然而,2021 年 6 月,长江能科将星恩杰转让给了三星科技,作价722.31万元,但星恩杰收购C-LNG事项并未终止,因此C-LNG被判定为长江能科关联方。

长江能科为C-LNG做的是C-LNG 船用供气系统撬块加工服务项目,让人疑惑的是,该项目的毛利率为负。这引发了交易所的问询,要求长江能科说明为 C-LNG 提供服务的必要性、合理性及定价公允性,项目毛利率为负的商业合理性,是否涉及利益输送情形;以及星恩杰尚未完成收购 C-LNG 的原因及后续安排。

03

向实控人亲戚采购超2000万,劳务派遣人员入职公司

长江能科的采购包括主要原材料采购及外协及劳务外包采购。2021年-2024年上半年,其向前五大供应商的采购金额占比分别为33.14%、33.14%、33.24%、40.35%。

长江能科的主要供应商之一沈阳特达,为刘建春直系兄弟姐妹印农春持股并担任执行董事的企业。天眼查显示,沈阳特达成立于2003年,注册资金200万元,实控人为印农春,持股比例31.36%。

2021年-2024年上半年,长江能科向沈阳特达的采购金额分别为753.06万元、561.95万元、609.39万元及312.24万元,合计为2236.64万元。

同时,长江能科也存在向控股股东三星科技采购的行为,各期内的采购金额分别为177.36万元、95.04万元、152.9万元及89.8万元,合计为515.1万元。

招股书提到,长江能科向沈阳特达采购的是变压器,向三星科技采购的是四氟棒。

长江能科向中宏劳务、贝喜奇采购劳务派遣服务及零星工程服务,各期金额分别为67.15万元、516.83万元、511.61万元及106.10万元,合计为1201.69万元。

中宏劳务、贝喜奇为嘉聪新能源发展(江苏)有限公司前员工曹磊及其近亲属控制的企业,嘉聪新能源发展(江苏)有限公司是刘家诚实际控制的公司,为长江能科关联方。

交易所对此发出问询,要求长江能科说明向中宏劳务、贝喜奇采购劳务派遣服务的必要性、合理性及定价公允性,各期劳务派遣人员占公司员工总数的比例,是否存在规避劳务派遣监管、体外代垫成本费用等情形。

值得一提的是,贝喜奇的成立时间为2023年5月,成立的时间并不长。另外,2024年 4 月起,中宏劳务及贝喜奇相关派遣人员已经入职长江能科,后续双方便再未发生过交易。

04

高毛利率遭问询,业务招待费花超2200万

2021年-2024年上半年,长江能科主营业务的毛利率分别为42.90%、48.15%、32.19%和 40.74%,毛利率有所波动。

同期内,与之可比公司毛利率的均值分别为28.15%、26.38%、24.73%及29.30%,长江能科主营业务的毛利率高于行业水平。交易所对此发出问询,要求长江能科说明毛利率高于可比公司的合理性,主要受产品售价影响还是成本影响,高毛利率是否与公司市场地位、产品竞争优势相匹配。

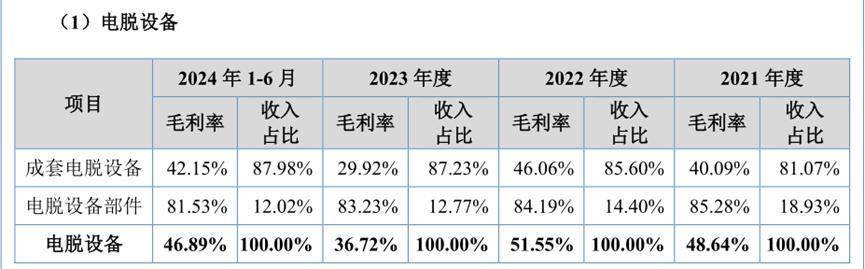

分产品来看,长江能科核心产品电脱设备各期内的毛利率分别为48.64%、51.55%、36.72%及46.89%,高于主营业务的综合毛利率。

长江能科的电脱设备有具体分为成套电脱设备及电脱设备部件,其中,电脱设备部件的毛利率是非常高的,各期分别达到85.28%、84.19%、83.23%及81.53%,而成套电脱设备的毛利率相对逊色,各期分别为40.09%、46.06%、29.92%、42.15%。

2021年-2024年上半年,长江能科的销售费用分别为1,821.98 万元、2,067.62 万元、2,627.02 万元和 994.39 万元,对应的销售费用率分别为9.53%、9.44%、7.55%和 7.40%。

同期内,与之可比公司的销售费用率分别为2.66%、2.10%、2.08%及2.28%。长江能科的销售费用率远高于行业平均水平。

长江能科将公司销售费用率较高归因于销售人员薪资较高。报告期内,公司销售人员薪酬占公司营业收入的比重分别为6.06%、6.90%、4.56%及4.09%,而与之可比公司销售人员薪酬占公司营业收入的比重均值分别为0.97%、0.88%、0.77%及0.91%。

除了人员薪酬外,业务招待费亦是长江能科销售费用的重要组成部分。2021年-2024年上半年,长江能科的业务招待费分别为444.43万元、375.82万元、568.75万元及272.23万元,合计达1661.23万元。

另外,长江能科的管理费用下也有业务招待费科目,各期分别为113.51万元、153.01万元、181.37万元、183.36万元,合计为631.25万元。加上销售费用下的业务招待费,3年半的时间长江能科花了2292.48万元的业务招待费。

报告期内,长江能科的管理费用率分别为12.03%、13.09%、6.86%和10.41%,与之可比公司的管理费用率分别为5.69%、5.05%、5.06%及5.16%,长江能科的管理费用率同样远高于行业水平。

05

递表前分红超3000万,资产负债率较低

2021年-2024年上半年,长江能科的净利润分别为2213.82万元、4068.19万元、4085.45万元及1753.36万元,净利润率分别为11.58%、18.57%、11.74%及13.04%。

长江能科虽持续盈利,但公司的经营现金流并未保持净流入。报告期内,长江能科的经营现金流净额分别为681.3万元、5267.36万元、1163.7万元及和-98.84万元。

对于2024年上半年的经营现金流净流出,长江能科解释为当期支付的各项税费等经营活动现金流出增加所致。

报告期内,长江能科的融资现金流净额分别为3,872.37 万元、-1,372.53 万元、-597.94 万元和-468.21万元。分配股利、利润或偿付利息支付的现金为长江能科的融资现金流的主要流出项之一,各期流出现金2,073.80万元、13.08万元、3,015.25万元及15.91万元。

招股书显示,2023年5月,长江能科以总股本 10628万股为基数,派发现金3007.72万元。

在申报新三板时,长江能科的总股本正是10628万股,由三星科技持有36.13%、刘家诚持股34.65%、镇江星丰持股19.55%、长江壹号持股0.6%。

三星科技由刘建春、刘家诚100%持有,刘家诚持有镇江星丰0.94%的出资份额,持有长江壹号23.71%的出资份额,刘建春持有镇江星丰30.82%的出资份额。按此计算,刘建春、刘家诚父子将从3007.72万元中分得2319.89万元。

截至2024年6月末,长江能科手持的现金及现金等价物为4635.8万元,同期末,公司的短期借款为998.48万元,手头资金足以覆盖短期债务。

整体来看,长江能科各期末的资产负债率分别为47.98%、52.83%、46.88%及39.28%,整体呈下降趋势。

附:长江能科上市发行中介机构清单

保荐机构:海通证券股份有限公司

会计师事务所:汇会计师事务所(特殊普通合伙)

律师事务所:北京德和衡律师事务所