博车网赴港IPO: 核心业务增速下滑,事故车拍卖生意存隐忧

文|海山

来源|博望财经

最大的事故车拍卖平台拟赴港上市。

港交所2月21日披露,Boche Holding Limited(Cayman)博车网递表港交所主板,中信证券、复星国际资本为联席保荐人。

数据显示,博车网在中国事故车拍卖市场占有31.3%份额。得益于其此前的高增长,公司完成多轮融资,2022年的C2轮融资,投后估值达到了为31.7亿元。如今,公司面临营收放缓、用户流失及供应链不稳等等多重挑战。

博车网是一家怎样的公司?此次赴港IPO能成功上市吗?

01

营收增速放缓

博车网成立于2014年,专注于事故车拍卖业务,并逐步将业务范围扩展到二手车拍卖、车辆物流及智能估价等领域。

招股书显示,博车网的收入来源于事故车拍卖及配套服务、二手车拍卖及配套服务、其他服务、车辆经销业务。

来源:招股书

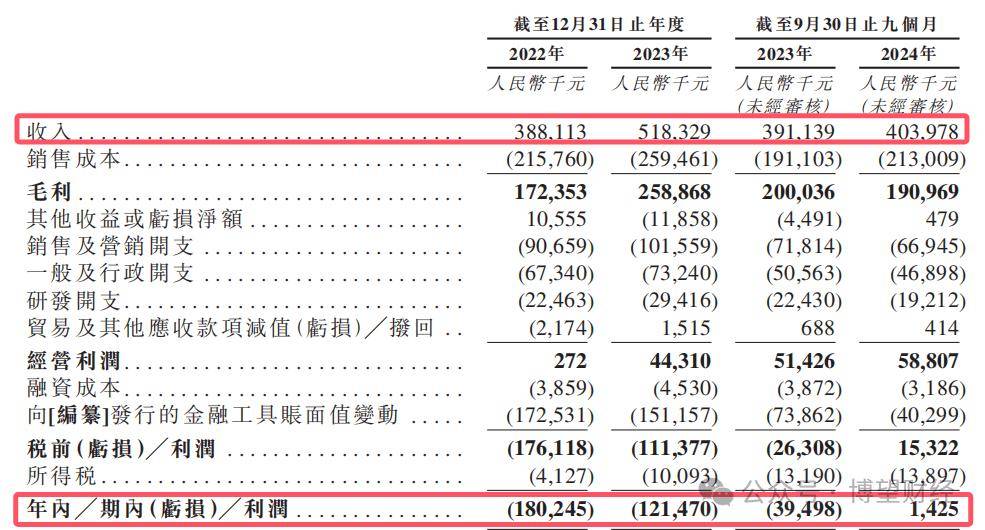

博车网正面临营收放缓的情况。招股书显示,2022年、2023年博车网收入分别为3.88亿元、5.18亿元;相对应的净利润分别为-1.80亿元、-1.21亿元。

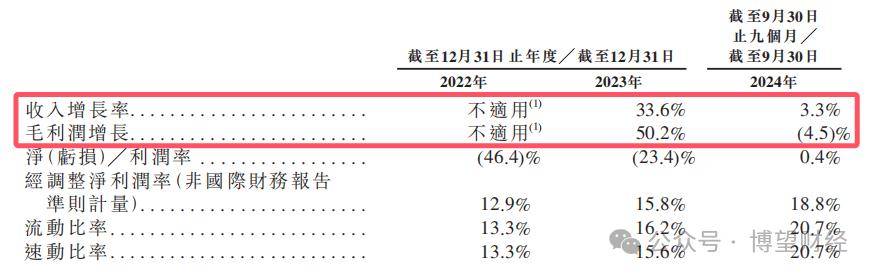

2024年情况也不乐观。前三季度公司收入为4.04亿元,增速显著放缓至3.3%;该数据在2023年高达33.6%。毛利出现恶化,增速为-4.5%;在全面削减销售及营销开始、行政开支和研发开支等支持下,勉强实现了盈利142.5万元。

来源:招股书

相比于收入失速,博车网的的应收账款却出现了大幅增长。招股书显示,2022年和2023年,公司应收账款额分别为1667.5万元和1156.2万元。但到了2024年9月30日,该项数据突然增加至3781.8万元,三个季度暴增227%。

来源:招股书

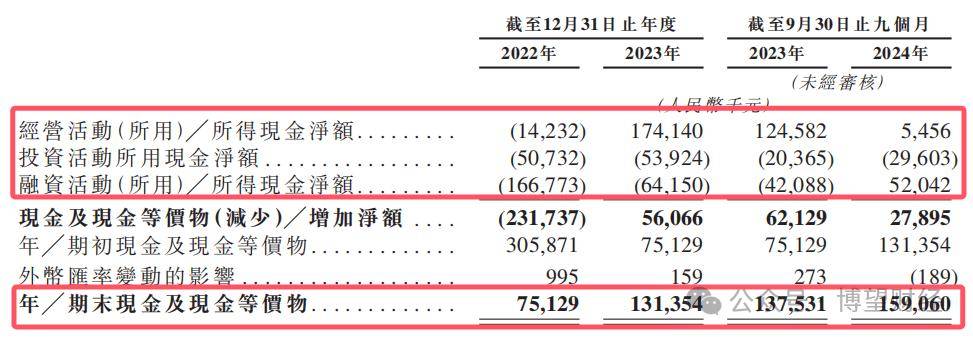

此种情况下,博车网资金情况也不乐观,经营活动所得现金净额2023年前三季度为1.25亿元,2024年前三季度骤降至545.6万元;同期公司融资活动动所得现金净额由净减少4208万元净变为增加至5205万元

来源:招股书

截至2024年9月30日,公司持有的现金及现金等价物为1.59亿元。

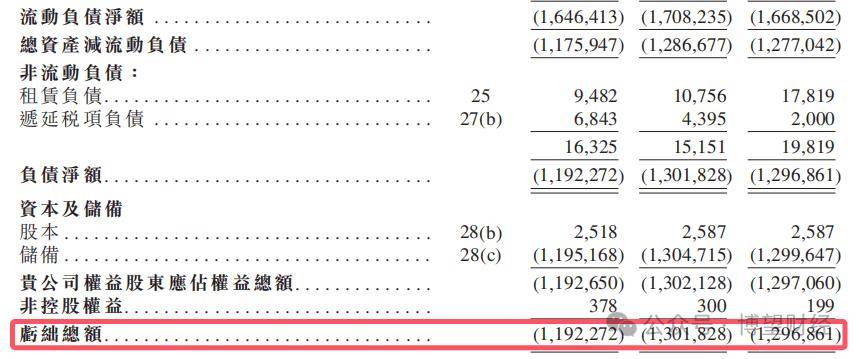

博车网的净资产在报告期内持续为负。招股书显示,截至2024年9月30日公司负债净额已经达到12.97亿元。

来源:招股书

来源:招股书

02

核心业务增速下滑

博车网收入失速的一大原因是核心主业事故车拍卖收入出现了负增长。

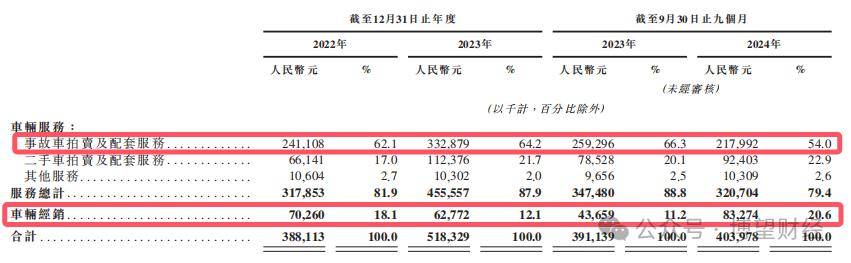

招股书显示,公司事故车拍卖业务的收入占比稳定在三分之二左右。2023年前三季度该项业务的收入还有2.59亿元,占比66.3%。2024年前三季度该项数据下降至2.18亿元,占比54%。

来源:招股书

数据显示,通过博车网平台拍卖的事故车总数在2022年、2023年分别为6.82万台、10.81万台,增长速度达到了58.6%。而在2024年前三季度该数据为8.74万台,相比于2023年同期的7.88万台,增速出现大幅放缓。

并且,博车网对上游车源方有着较高依赖。报告期内,公司各期分别有71.4%、63.4% 及 58% 的拍卖平台事故车交易源自三大主要的上游事故车供应商。需要注意的是,与这些上游供应商签订的合同大多为期一年。

博车网在招股书中表示,车辆来源依赖数量有限的主要上游车源方,以在公司的拍卖平台上提供汽车及进行交易,尤其是事故车拍卖及配套服务。倘该等主要车源方遭遇任何损失,或我们与该等车源方的关系出现任何重大中断,则将对我们的业务、财务状况及经营业绩产生重大不利影响。

相比之下,作为博车网第二曲线的二手车拍卖业务出现小幅增长。2024年前三季度该业务收入为9240.3万元,与2023年7852.8万元相比,出现了一定的增长。另一项车辆经销业务在2024年前三季度对营收的收贡献度突破了两成。但显然无法弥补事故车拍卖业务增速下降的问题。

与此同时,2024年前三季度,博车网核心事故车拍卖业务活跃会员数为77,000名,与2023年同期的86,100名相比,减少了10.6%。博车网会员复购率也出现了下滑。根据灼识咨询的资料,2023 年公司会员复购率为74.1%,2024年前三季度,该数据减少了 3.4 个百分点至 70.7%。

其实,造成博车网核心业务事故车拍卖失速的另一个原因是该行业的门槛并不高。公司更多扮演了“中间商赚差价”的角色。一旦出现了上下游选择绕开“中间商”直接进行交易,或者及选择自建平台。“博车网们”的处境只会更加艰难。

03

事故车拍卖生意存隐忧

博车网是国内最大的事故车拍卖平台。根据灼识咨询的资料,按2023年交易量计,公司于中国事故车拍卖行业排名第一,市场份额约为31.3%。

但这一通过协调上下游B2B关系,凭借佣金模式快速实现商业变现的细分市场规模并不稳定。根据灼识咨询的数据显示,2019年-2023年间,中国事故车拍卖总量分别为20.6万、20.5万、31.3万、26.1万、34.5万。即便占据三分之一的市场份额,要实现规模效应存在较大难度。

当前好的一点在于,这一细分市场尚未引起行业巨头的广泛关注,竞争相对没有那么不激烈。然而,如果该市场未来步入快速增长阶段,行业巨头们势必会盯上这块“肥肉”。以他们所具备的资源和规模优势,博车网多年积累的业务优势或被迅速削弱。

还存在一个现实的问题,博车网的供应商可能会转变为竞争对手。例如,车险联合体可能会考虑进军事故车拍卖市场,与博车网形成直接竞争。

根据招股书披露的信息,2022年,车博网的客户-某大型保险公司建立了自己的汽车拍卖平台,并策略性地决定向类似于博车网的独立事故车拍卖平台减少供应事故车。尽管该保险公司于2023年恢复与公司合作,但博车网表示,其无法保证与主要车源方的关系将保持稳定,任何恶化均可能对其的业务营运造成重大不利影响,并导致其业务增长意外中断。

博车网还在积极推进二手车拍卖业务,将其视为新的增长点。根据灼识咨询的数据,按2023年拍卖量计算,博车网已成为中国最大的机构二手车拍卖平台以及第三大B2B二手车拍卖平台。

来源:招股书

然而,博车网的二手车拍卖业务仍面临不小的挑战。B2B模式并非二手车市场的主流模式,C2C和B2C模式更受市场青睐。并且,汽车后市场领域的途虎养车,以及二手汽车交易平台如瓜子、人人车、优信以及懂车帝均展现出对B2C和C2C模式的兼容,并可能涉足B2B领域。

招股书显示,2024年前三季度,博车网的二手车拍卖数量、拍卖价格以及交易总额均出现了下滑。

来源:招股书

随着新车价格下降,也会导市场致对事故车或二手车的需求下降,进而影响到博车网的下游买家。

此外,随着核心主业增速下滑,博车网面临商誉减值风险。招股书显示,截至2024年三季度,公司商誉接近3亿元,同期收入刚刚超过4亿元。

自成立以来,博车网先后获得多次融资。招股书显示,2015年公司获9450万元的A系列轮融资,投后估值为3.64亿元;2022年2月获得约1亿元的C2系列融资,投后估值达到了31.7亿元。

来源:招股书