这家“全国第一”小游戏公司,冲击IPO!

【导读】星邦互娱冲击港股IPO,近一年一期营收和净利润大幅下滑

中国基金报记者 若文

2月27日, 星邦互娱在港交所提交招股书。

招股书显示,星邦互娱是中国一家集开发、发行及运营能力于一体的移动游戏公司,自2019年以来,星邦互娱一直专注于小游戏,并且是中国首批进入小游戏市场的移动游戏公司之一。2023年,按小游戏客户支出计,星邦互娱在中国所有移动游戏公司中排名第一,占总市场约14.8%。

然而,这家“全国第一”小游戏公司的业绩表现并不理想,营收一度“腰斩”,公司陷入了净利润亏损、现金流不足的困境。这种情况下,星邦互娱在冲击IPO前还进行了大额分红,超九成流入实控人家族。

爆款断档危机凸显

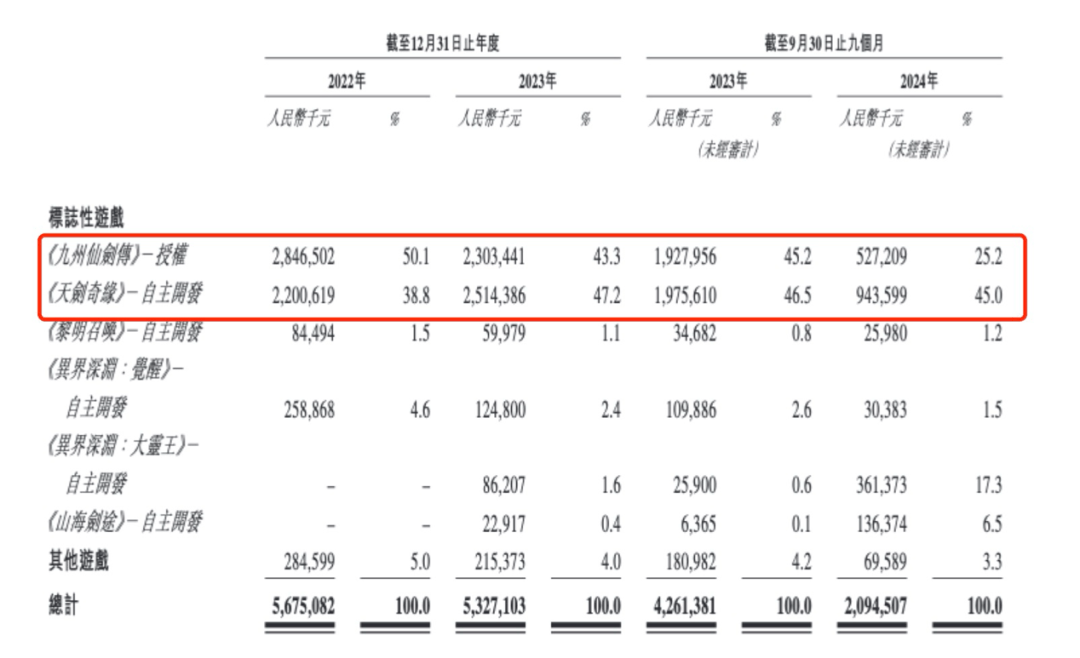

星邦互娱的崛起,高度依赖《九州仙剑传》和《天剑奇缘》两大“现金牛”,但目前这两款游戏均已进入衰退期。

据招股书披露,于往绩记录期,星邦互娱所有收入均来自移动游戏,2022年、2023年及截至2023年及2024年前九个月分别为56.75亿元、53.27亿元、42.61亿元及20.95亿元,净利润分别为3.28亿元,1.97亿元、1.78亿元及-0.47亿元。

可以看出,星邦互娱自2023年起,收入和利润均出现下滑。2024年前三季度营收同比下滑50.8%,净利润更是直接由盈转亏。

而《九州仙剑传》和《天剑奇缘》于2022年、2023年及截至2023年及2024年前九个月,合计分别贡献星邦互娱总收入的88.9%、90.5%、91.7%及70.2%。

业内人士告诉记者,过度依赖单一品类(RPG/卡牌类)和生命周期短的小游戏模式,容易导致“老游戏衰退、新游戏乏力”的结构性断层。

这也在星邦互娱招股书披露的数据中有所体现,2024年前三季度,《九州仙剑传》收入占比从2022年的50.1%骤降至25.2%,平均月活跃用户及月付费用户均出现断崖式下滑。尽管新作《异界深渊:大灵王》《山海剑途》贡献了17.3%、6.5%的收入,但尚未形成接棒能力。

星邦互娱在招股书中解释,亏损是由于持续发布和运营移动游戏的不确定性、中国移动游戏行业的激烈竞争,以及可能影响其业务的中国法律法规和政策的变化。

星邦互娱表示,公司计划于2027年底前推出18款游戏储备,涵盖RPG、卡牌游戏、SIM及SLG等多种类型。

业绩下滑的同时,星邦互娱的流动负债不断攀升。据招股书披露,截至2024年前九个月,星邦互娱的流动负债总额为4.61亿元,到2025年1月底增加至5.71亿元。

突击大额分红

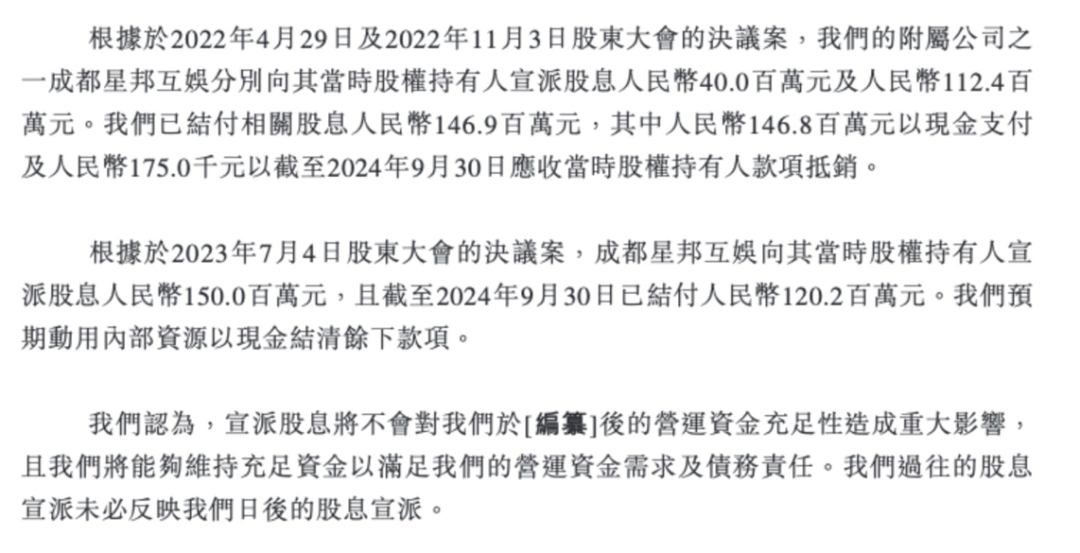

净利润亏损,并不影响星邦互娱进行大额分红。

股权方面,星邦互娱由郭中健家族控股。郭中健通过多个持股平台合计持有公司超过50%的股份,并享有相应的投票权。其女儿郭小兰担任公司董事长、执行董事兼首席执行官,持有公司33.16%的股份。郭中健家族共持有90.7%投票权,形成绝对控制。

招股书显示,2022年4月,星邦互娱宣派股息4000万元,2022年11月,星邦互娱再度派发1.12亿元,两次分红总额占2022年净利润的46.3%;2023年7月,公司第三次分红1.5亿元,占2023年全年净利润的76.1%。

可以看出,2022—2023年星邦互娱累计分红3.02亿元,郭氏家族独占2.71亿元。

研发投入不足

AI赋能成效存疑

“AI+”概念火热,游戏行业也不例外。

近期,腾讯旗下战术竞技手游《和平精英》、网易《逆水寒手游》等热门游戏均表示将接入DeepSeek,星邦互娱也在招股书中大谈AI赋能开发系统。

星邦互娱表示,公司已在游戏开发方面形成系统性方法论,使公司可持续以产业化方式创造出爆款游戏。该等系统帮助其优化具备高自动化水平的游戏开发流程,使公司能够实现高生产率和短开发周期,旗下产品《天剑奇缘》即是在12个月以内开发出来的。

但值得注意的是,2024年前三季度,星邦互娱研发费用为1.66亿元,仅占同期收入的7.92%,低于行业平均水平。尽管其推出AI系统“孙大圣”“诸葛亮”以提升开发效率,但技术应用集中于美术和运营优化,底层玩法创新仍未见突破。