刚刚,茶饮诞生了一个千亿IPO

作者丨孙媛

刚刚,现制饮品“老大”敲响了港交所的锣鼓。

3月3日,蜜雪冰城股份有限公司(简称“蜜雪冰城”)成功登陆港交所,发行价为202.50港元/股,募资总额约34.55亿港元。开盘价为262港元/股,较发行价高开29%,随后股价最高涨至269港元/股,然后有所滑落。截至9:35,股价为263.8港元/股,市值993.93亿港元(约合931亿元)。

来源:百度股市通

根据灼识咨询的报告,按照截至2024年9月30日的门店数计,蜜雪冰城是中国及全球最大的现制饮品企业;按照2023年的饮品出杯量计,是中国第一、全球第二的现制饮品企业;按照2023年的终端零售额计,亦是中国第一、全球第四的现制饮品企业,在中国及全球的市场份额分别约为11.3%及2.2%。

另据弗若斯特沙利文,按2022年零售额计,蜜雪冰城、古茗、茶百道位列中国新式茶饮店市场前三。

这意味着,伴随着蜜雪冰城成功IPO,中国新式茶饮老大、老二、老三已经齐聚港股。

此次“一哥”的出现,更是在港股市场掀起了现象级的反应。

此前,蜜雪冰城结束港股招股,融资认购倍数达到5125倍,认购金额达到1.77万亿港元,可谓彻底引爆了“疯狂”的认购热情,超越港股此前的“冻资王”快手,后者在公开发售环节的认购金额为1.28万亿港元。

也让茶饮前三同台竞技的表现,在2025年颇具看点。

河南兄弟联手,打造出现制茶赛道“老大”

而市场对蜜雪冰城的追捧,源于其“低价王者”的商业故事。

当奈雪的茶用20多元一杯的芝士草莓对标中产,蜜雪冰城用5元的柠檬水俘获了县城青年的胃和钱包。

低价是蜜雪冰城的标签,而这样的定位更是离不开“雪王”生于下沉、长于下沉的背景。

蜜雪冰城,源于创始人张红超于1997年在郑州开设的一家名为“寒流刨冰” 的小店,当时他用一台自制的刨冰机,开启了在现制饮品领域的创业之路。直到1999年,代表着“甜蜜”与“冰爽”的品牌名称“蜜雪冰城”才被正式启用。

2005年,张红超研发出一款以牛奶、鸡蛋、玉米 粉、白糖等为食材,售价仅为1元的蛋筒冰淇淋成为了蜜雪冰城首款标志性产品,一经推出,便在市场上引起热烈反响,这支冰淇淋经历多年食材升级和配方迭代,以现如今2元的售价,在2023年前九个月在国内共计售出约4.42亿支,可谓蜜雪冰城的长青爆款。

2007年,弟弟张红甫以联合创始人身份加入,成为蜜雪冰城第一代加盟商,自此兄弟二人携手创业。

张红甫的加入,对于蜜雪冰城快速跑马圈地扮演着至关重要的角色。

与哥哥张红超初中毕业后,走过街、修过摩托、做过食品业务员,甚至还干过养殖,是通过自学,考上了河南财经政法大学的成人教育不同,张红甫是理工男,擅长精打细算。

故而其基于亲自运营门店的成功经验,总结形成了一套标准化的运营管理体系,并通过加盟模式予以复制。

在推动和发展蜜雪冰城的加盟模式期间,张红甫持续优化升级了一系列对业务模式至关重要的覆盖品牌建设、门店运营、市场营销、产品管理等的核心能力,为其加盟商网络能持续扩张、实现行业领先的门店规模奠定了基础。

成立迄今,蜜雪冰城聚焦为广大消费者提供单价约6元(约 1美元)的高质平价的现制果饮、茶饮、冰淇淋和咖啡等产品。

截至2024年9月30日,公司通过加盟模式发展的门店网络拥有超过45,000家门店,覆盖中国及海外11个国家;超过99%的门店为加盟门店。

其中,蜜雪冰城在下沉市场拥有高渗透率。

门店网络已遍布中国内地31个省份、自治区及直辖市,超过 300个地级市、1,700个县城和全国约30,000个乡镇中的4,900个乡镇,覆盖所有线级城市。

于业绩记录期内, 其收入主要来自根据加盟模式向加盟商出售门店物料(包括食材及包材)和设备, 并主要聚焦于中国。

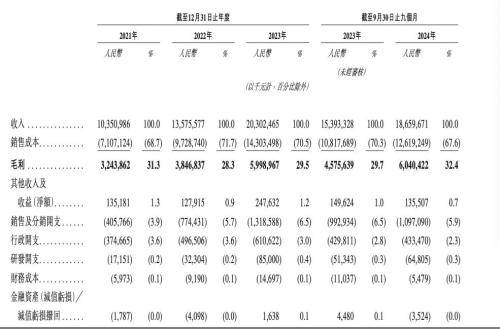

招股书显示,于2021年、2022年、2023年以及2024年前九个月,蜜雪冰城门店网络分别实现了约228亿元、307亿元、478亿元及449亿元的终端零售额。

于2023年及截至2024 年9月30日止九个月,其门店网络分别实现饮品出杯量约74亿杯及71亿杯。

门店销售巨大的规模基础,也让蜜雪冰城实现了强劲的增长、优异的盈利水平和充裕的现金流量。

来源:蜜雪冰城招股书

于2022年、2023年以及2024年前九个月,公司分别实现了136亿元、203亿元及187亿元的收入,同比增长31.2%、49.6%及 21.2%;同期净利润分别为20亿元、 32亿元以及35亿元,同比增长5.3%、58.3%及42.3%。

同时,蜜雪冰城持续创造经营活动现金流量净流入,在2021年、2022年、2023年以及2024年前九个月分别为17亿元、24亿元、38亿元及51亿元。

旗下现制茶饮品牌“蜜雪冰城”和现磨咖啡品牌“幸运咖”,于业绩记录期内各期间,“蜜雪冰城”所得收入及毛利分别占公司总收入及毛利的95%以上。相比之下,“幸运咖”于业绩记录期对其收入及毛利贡献尚不显著。

于2021年、2022年、 2023年以及2024年前九个月,“蜜雪冰城”的毛利率分别为31.4%、28.9%、30.3%及 32.9%,与整体毛利率大体一致。

来源:蜜雪冰城招股书

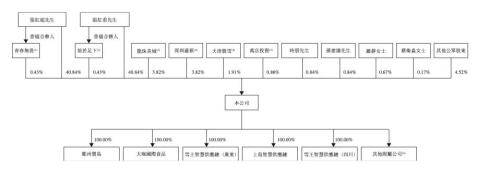

IPO后,张红超、张红甫各持股41.27%,按照开盘市值925亿元计算,两兄弟各自身家达382亿元。

开年两个茶饮IPO,美团龙珠投资“净赚”47亿

在蜜雪冰城招股书上,还有一家机构的身影不容易。

那就是IPO后,持股3.82%的第一大机构股东美团龙珠。

颇为有趣的是,在古茗的招股书中,也有美团龙珠的身影,IPO后持股7.74%。

而古茗在2月12日就登陆了港交所,这意味着,美团龙珠在一个月内就接连拿下两个港股茶饮IPO。

更值得一提的是,除伯乐相同外,在茶饮同行中,蜜雪冰城创始人张红甫除了喜茶,最欣赏的就是古茗。

前者,他认为带起了行业高度,而古茗稳扎稳打供应链优势明显,而现在古茗跟蜜雪冰城靠卖给加盟商原料获利模式,相继走到港交所门口。

缘,真是妙不可言。

甚至美团龙珠创始合伙人朱拥华说,他的机构投资了古茗和喜茶之后,张红甫才愿意接受美团龙珠的投资。

根据招股书计算,龙珠美城以64.81元/股投资购入蜜雪冰城4,535,147股股份,投资额为2.93亿元,彼时蜜雪冰城投后估值为233亿元;龙珠以2.33元/股购入古茗173913040股A-3系列优先股,投资额为4.05亿元。

按照蜜雪冰城开盘市值925亿元和古茗今日市值约合246亿元计算,美团龙珠作为两家最大机构股东,持股价值分别为35亿元和19亿元,共计投资收益超47亿元(除去投资本金后)。

不过伴随着茶百道、古茗、蜜雪冰城相继“卷上”港股,一番更激烈的茶饮“三国杀”亦不容小觑,蜜雪冰城也有隐忧待解。

一方面,蜜雪冰城高度依赖加盟商,尽管单店投资回收期仅12-18个月,但2024年闭店率已超6%,部分区域因门店过密导致单店营收下滑。

另一方面,蜜雪冰城的产品迭代速度亦远落后于行业。2021年仅上新10款产品,2024年上半年仅5款。相比之下,喜茶、奈雪年均上新超30款,并借助小众水果(如油柑、黄皮)打造差异化。

可见,蜜雪冰城IP“雪王”虽具辨识度,但品牌调性固守低价,面对着各茶饮品牌“围剿”下沉趋势,竞争之大可见一斑。

在IPO后,“茶饮一哥”依然有硬仗要打。

来源:直通IPO