原创 赴港IPO!奇瑞汽车,全球化野望下的机遇与隐忧

摘要:增长背后:代价与风险(欢迎关注杠杆游戏)

撰文|杆姐&编辑|爱丽丝

靴子终于落地。

2025年2月28日,奇瑞汽车股份有限公司(下称“奇瑞”)正式向港交所递交招股书。作为中国第二大自主品牌乘用车企业,奇瑞的上市动作不仅关乎其自身资本化进程,更折射出中国汽车工业在全球化竞争中的突围路径。

这份长达600多页的招股书,既展现了奇瑞“全球智能出行生态引领者”的宏大愿景,也暴露出其在技术迭代、地缘风险、供应链韧性等方面的深层隐忧。

1、增长

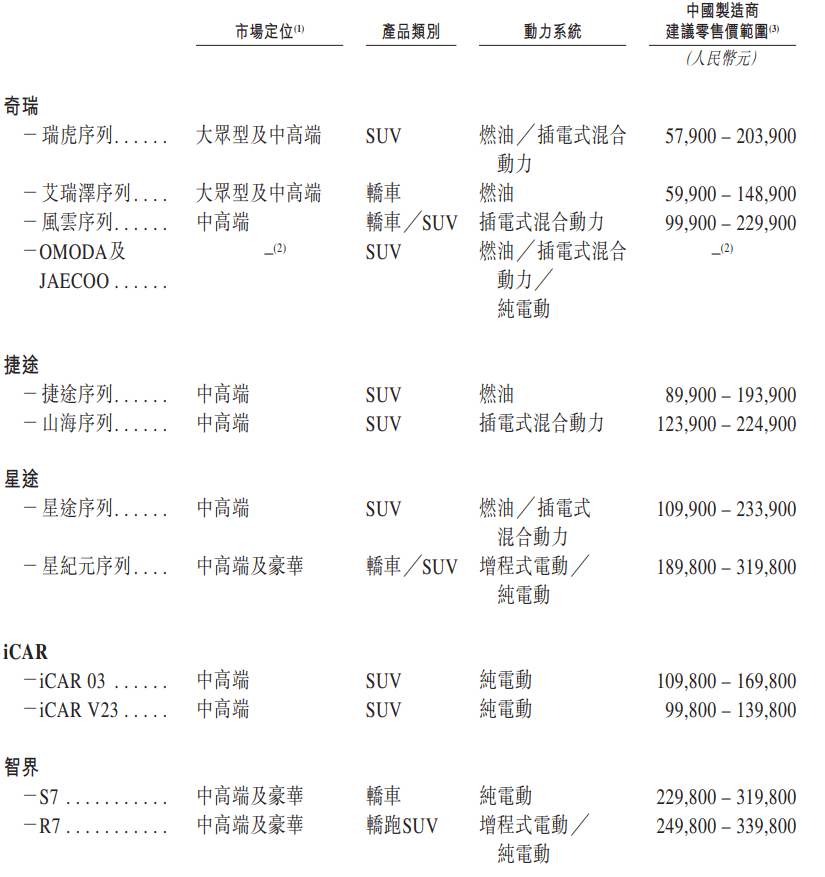

奇瑞汽车成立于1997年,总部安徽芜湖,是全球第11大乘用车公司,我国第二大自主品牌乘用车公司。业务涵盖燃油车和新能源汽车的设计、开发、制造和销售,产品远销100多个国家和地区。

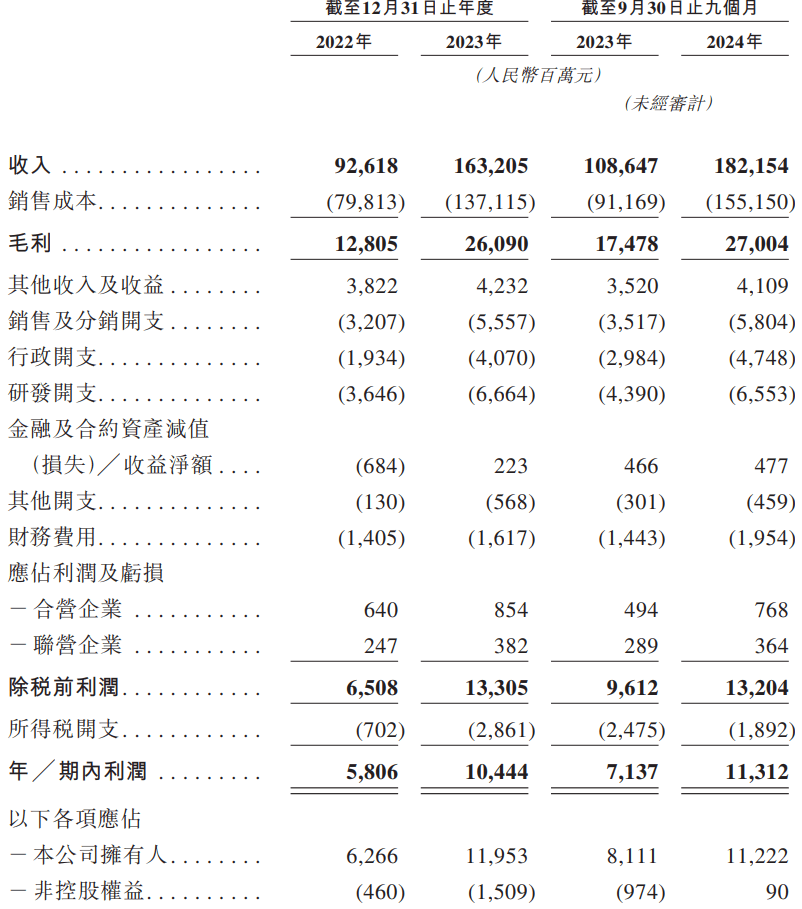

招股书里披露了奇瑞截至2024年9月末的部分数据。杠杆游戏看到,从收入来看,奇瑞汽车在2022年至2024年期间增长强劲。

2022年奇瑞营业收入为人民币92,618百万元,2023年增长至163,205百万元,2024年前9个月更是达到182,154百万元,同比增长67.7%。

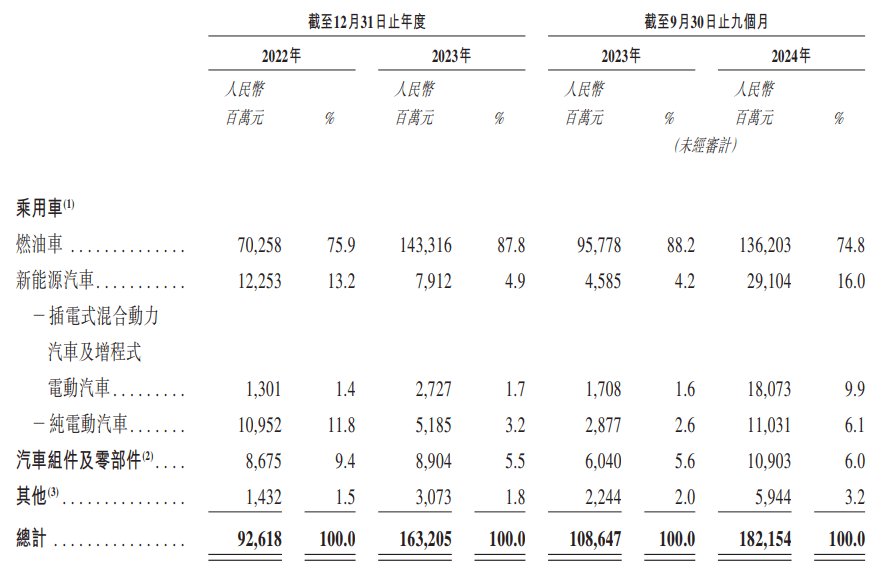

如奇瑞所言,这一增长趋势主要得益于公司在国内外市场的成功拓展,尤其是新能源汽车销量的显著提升。下图显示,2024年前9个月,新能源汽车销量同比增长231.7%,占其总营收约16%,成为推动收入增长的重要因素。

与收入增长相匹配,奇瑞汽车的净利润也在同期实现大幅增长。

2022年其净利润为人民币5,806百万元,2023年增长至10,444百万元,2024年前9个月净利润达到11,312百万元,同比增长58.5%。毛利率也从2022年的13.8%提升至2024年前9个月的14.8%。

这一方面得益于规模效应带来的成本降低,另一方面也反映了公司在供应链管理和生产效率提升方面的努力。

2、代价

不过,增长也有代价。

数据显示,2024年前9个月,奇瑞经销商渠道贡献86%的乘用车销售收入。这种“压库式”增长模式也暗藏风险:截至2024年9月末,其合约负债(主要为客户预付贷款)达168亿元,较2023年末的186亿元下降9.7%。若终端需求不及预期,经销商资金链承压可能引发连锁反应。

另外招股书里杠杆游戏看到,这两年奇瑞汽车的销售费用大幅增加。2022年销售费用为3,207百万元,2023年增长至人民币5,557百万元,2024年前9个月进一步增加至人民币5,804百万元。

销售费用的增加虽然在一定程度上推动了销量增长,但也压缩了利润空间。此外,随着市场逐渐饱和,以及竞争对手的不断涌入,奇瑞能否保持当前的增长速度仍存在不确定性。

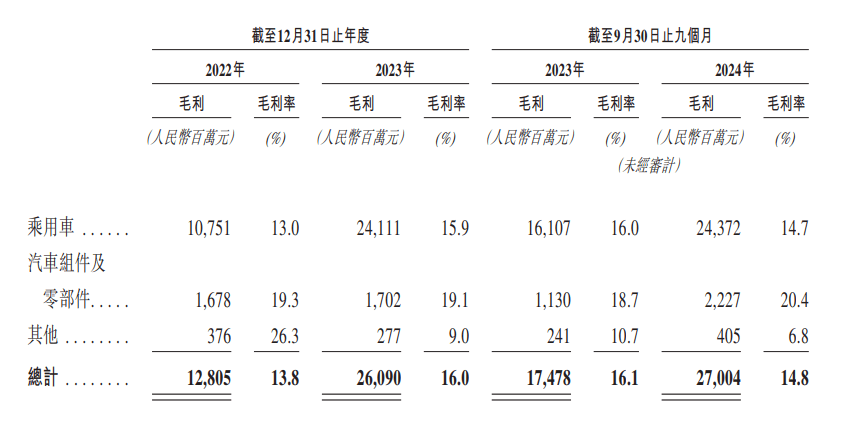

毛利率也有微妙变化。

招股书披露,奇瑞的毛利率从2022年的13.8%攀升至2023年的16.0%后,2024年前9个月回落至14.8%。

这一变化折射出双重压力:一方面,新能源车占比提升本应改善利润结构,但电池原材料价格波动(2023年碳酸锂价格暴跌70%)导致供应链成本传导滞后;

另一方面,燃油车市场激烈的价格战迫使奇瑞让利保量,主力车型瑞虎8的终端优惠已超过万元。

更值得警惕的是,奇瑞汽车组件及零部件业务的毛利率从2022年的19.3%降至2024年的20.4%,显示上游议价能力并未随规模提升而增强。

3、风险

还有几个需要注意的地方。

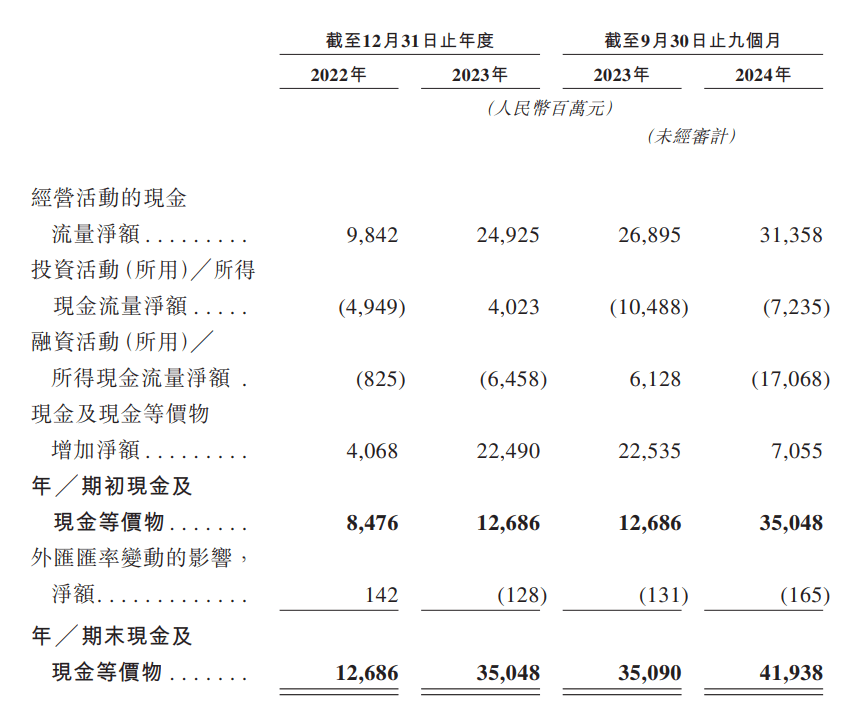

一是现金流。2024年前9个月,奇瑞经营活动现金流净额约314亿元,表面看造血能力很强劲。

但细究现金流结构:投资活动净流出约72亿元(主要用于产能扩张),融资活动净流出约170亿元(偿还债务及支付股息),最终现金净增仅约70亿元。

这似乎暴露出其资本结构的脆弱性——截至2024年9月末,奇瑞计息负债总额209.58亿元,其中一年内到期债务占比73.2%,而账面现金仅419亿元,短期偿债压力虽可控,但高负债运营模式在行业下行周期中容错率低。

二是研发,2022年,奇瑞的研发费用为人民币3,646百万元,2023年增长至人民币6,664百万元,2024年前9个月进一步增加至人民币6,553百万元,侧面反映出该司这两年在研发方面的投入力度。

不过,奇瑞的研发似乎存在错配?招股书披露的八款“中国心”十佳发动机均为燃油动力,火星架构、雄狮智舱等智能化平台缺乏核心参数披露(如算力芯片型号、自动驾驶里程数据)。

如文章第一部分所截图表,奇瑞当前仍以燃油车为收入支柱(2024年前9个月占比74.8%),其引以为傲的鲲鹏动力系统本质上仍是内燃机时代的优化产物。在电动化、智能化关键领域方面,似乎还有较大上升空间。

其三,奇瑞在招股书中将“全球化能力最突出的中国乘用车企业”列为核心竞争力,确实也是。

2024年前8个月,其海外销量同比增长35%,覆盖全球100多个国家和地区,在俄罗斯、南美、中东等市场占据中国品牌销量前列。

这种“农村包围城市”的出海路径,避开欧美成熟市场的激烈竞争,利用性价比优势攻占新兴市场,体现了典型的中国制造业全球化策略。

然而,这种战略的可持续性目前还需验证,以俄罗斯市场为例,奇瑞虽未直接违反制裁,但OFAC对“运输行业”的模糊界定,为其埋下潜在政治风险。

最后,尽管新能源车销量同比增长231.7%,但奇瑞招股书也坦言“燃油车在全球市场下行中实现逆势增长”更多得益于新兴市场需求。

这种对传统动力的路径依赖,与全球汽车产业电动化浪潮形成微妙对冲——当欧盟2035年禁售燃油车政策落地,奇瑞在中东、拉美市场的燃油车红利还能持续多久?

本文未标注出处的财务图表,均源自企业有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。