天星医疗冲击科创板IPO:君联资本A轮入股 创始人提前套现4.9亿元

中国网财经3月4日讯 由君联资本投资的运动医学医疗器械企业——北京天星医疗股份有限公司(以下简称“天星医疗”)正在冲击科创板IPO。自2023年3月首次递表后,天星医疗日前更新了财务数据,并下调2.13亿元的IPO募资额度,主动砍掉营销投入,缩减补流资金。

2021年至2023年期间,天星医疗的年营业收入复合增长率达81.75%。根据灼识咨询数据,天星医疗占领我国2023年运动医学医疗器械市场约4%的市场份额,在国产企业中排名第一。2023年,运动医学类医用耗材首次被纳入集采范围,运动医学医疗器械市场迎来大洗牌。招股书显示,天星医疗中标产品终端价格普遍下降60%左右,毛利率下滑。

集采产品降价六成,毛利率下滑

天星医疗成立于2017年7月,是一家运动医学创新医疗器械企业,主要从事运动医学植入物、有源设备及耗材,以及手术工具的研发、生产与销售。截至2024年9月30日,公司产品已覆盖医院超过3000家,遍布31个省、自治区和直辖市。

作为初创型企业,天星医疗仍处于高速增长期。2021年至2023年,公司分别实现营收7301万元、1.48亿元及2.41亿元,复合增长率达到81.75%,2024年前9月收入为2.23亿元。净利润分别为-1.1亿元、4034万元、6358万元和6408万元;扣除非经常性损益后归属于母公司股东的净利润分别为455万元、3881万元、5515万元和6357万元。

公司主营业务收入主要来源于植入耗材及有源设备类产品。报告期内前者营收贡献超过75%,后者接近两成。

2021年至2023年,公司主营业务毛利率分别为68.68%、71.45%和75.05%。受公司部分产品中标集采影响,毛利率持续增长的势头戛然而止, 2024年前三季度毛利率降至69.71%。

2023年12月13日,国家组织高值医用耗材联合采购办公室发布《关于公布国家组织人工晶体类及运动医学类医用耗材集中带量采购中选结果的通知》,天星医疗的钛合金带线锚钉、PEEK带线锚钉、可吸收带线锚钉、全缝线带线锚钉等14款产品入选,采购周期为2年。招股书披露,中标产品终端价格较带量采购前普遍下降60%左右。

截至2024年6月,本次国家级带量采购已基本在全国各省市地区落地执行,公司已在本次带量采购中的14个运动医学产品类别中标,相关产品中标价格及中标数量已确定。天星医疗提示道,若公司在带量采购执行过程中销量不及预期无法充分的实现以价换量,或无法通过内部控制手段实现降本增效来保持利润水平则可能会对公司的经营业绩产生负面影响。

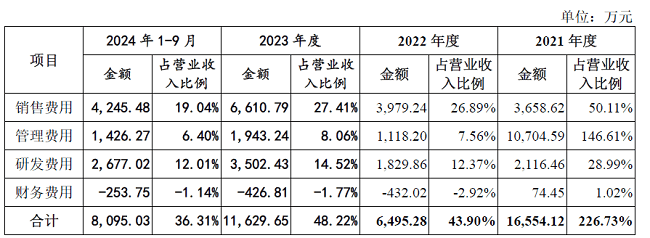

在费用支出方面,报告期内销售费用均高于研发费用。公司销售费用分别为3659万元、3979万元、6611万元和4245万元,占营业收入的比例分别为50.11%、26.89%、27.41%和19.04%,主要由职工薪酬、市场开拓费等构成。其中,市场开拓费分别为1241万元、1853万元、2793万元和1733万元。而同期研发费用率分别为28.99%、12.37%、14.52%、12.01%。从人员构成来看,营销相关员工同样更多,截至2024年9月,公司有115名市场营销人员,70名研发人员。

创始人聂洪鑫IPO前累计套现4.9亿元,君联资本A轮入股

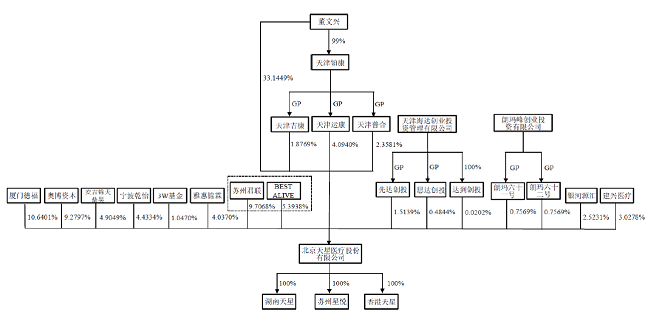

2017年7月,天星医疗最早由聂洪鑫(由亲属聂为代持股权)、董文兴、陈灏设立,三人分别负责资金、研发运营和生产,持股比例分别为55%、35%、10%。

在公司申请IPO前,聂洪鑫和陈灏通过减持退位。2019年9月,陈灏将10%股权转让给聂为,退出公司。聂洪鑫减持更为频繁,2020年4月聂为将42.53%的股权转让给董文兴及其所属公司天津运康;2021年2月聂洪鑫通过设立的公司安吉连恩以2亿元向苏州君联、厦门德福和宁波乾怡转让861.33万元注册资本(股权比例为20%);同年11月以1600万元向奥博资本转让34.45万元注册资本;同期安吉连恩将48.59万元注册资本以1918.05万元的价格转让给3W基金;2023年1月,聂洪鑫设立的公司安吉锦天鼎昊转让691.04万元注册资本(股权比例为14.89%),作价2.55亿元。经过多次股权转让,聂洪鑫累计套现4.9亿元,持股比例从55%大幅降至4.9%。

IPO前,公司实际控制人董文兴合计控制公司41.47%股份对应的表决权。苏州君联、BEST ALIVE自2020年开始参与A轮注资,两个主体同受自然人朱立南、陈浩、王能光、李家庆控制,系同一控制下企业。目前苏州君联、BEST ALIVE合计持有天星医疗15.1%的股份,君联资本自2010年7月起至今,派驻董事总经理周瑔担任天星医疗董事。厦门德福、奥博资本分别持股10.64%、9.27%。

上交所信息显示,天星医疗于2023年9月申报IPO获得受理,同年10月收到问询,2024年年末更新提交相关财务资料。目前公司尚未披露审核问询函回复。

在新版招股书中,天星医疗将IPO募资额从10.93亿元下调至8.8亿元,删除1.33亿元的营销网络建设项目,并将补流资金从3亿元减少至2.2亿元。另外,苏州智慧工厂项目、产品研发项目拟分别投入4.1亿元、2.19亿元。值得注意的是,2024年9月末公司总资产为5.51亿元,低于公司此次募资规模。

公司补流项目的必要性和合理性受到外界质疑。报告期各期末,公司流动比率分别为6.39倍、5.56倍、5.84倍和4.58倍,速动比率分别为5.62倍、5.08倍、5.28倍和4.05倍,合并口径资产负债率分别为17.45%、18.62%、16.71%和19.03%。此外,截至2024年9月,公司现金及现金等价物余额为4408万元。天星医疗称,总体来看,公司流动比率和速动比率维持在较高水平,资产负债率较低,货币资金较为充裕,偿债能力强。对于补流项目,天星医疗亦未进行必要性说明。