IPO雷达|汉邦科技过会:涉千万元专利诉讼,IPO前药明康德减持套现

2月21日,江苏汉邦科技股份有限公司(以下简称“汉邦科技”)科创板IPO成功过会。2月24日,汉邦科技“光速”提交注册,公司距离“圆梦”资本市场又近一步。

汉邦科技以色谱技术为核心,专注于色谱分离纯化产品。值得注意的是,汉邦科技曾获大客户药明康德增资入股,但药明康德却在公司IPO前夕减持。毅达创新和毅达宁海也在汉邦科技IPO推进时“离场”。

此外,应收账款逾期、存货库龄增长也是汉邦科技“头疼”的问题,而尚未解决的专利侵权案也给公司的IPO带来不确定性。

IPO前夕药明康德等股东减持套现

汉邦科技的前身汉邦有限成立于1998年,2022年2月整体变更为股份制有限公司。

汉邦科技以色谱技术为核心,主要为制药、生命科学等领域提供专业的分离纯化装备、耗材、应用技术服务及相关的技术解决方案,主要产品包括各类小分子药物分离纯化设备、大分子药物分离纯化设备。

公司主要客户包括恒瑞医药、正大天晴、丽珠集团、中美华东、中国医药集团等知名制药企业。不仅如此,汉邦科技也颇受明星资本及大客户的青睐,其中就包括中国CXO(医药外包)龙头药明康德。

在业务上,汉邦科技主要向药明康德下属公司销售药物分离纯化装备及相关配件、实验室仪器。

2021年-2024年上半年,公司向药明康德相关企业实现的销售金额分别为775.88万元、2151.10万元、1004.46万元和324.11万元。2022年,药明康德下属公司上海合全药业股份有限公司及同一控制下公司为汉邦科技的第三大客户。

药明康德不仅与汉邦科技存在业务往来,在股权上也有关联。

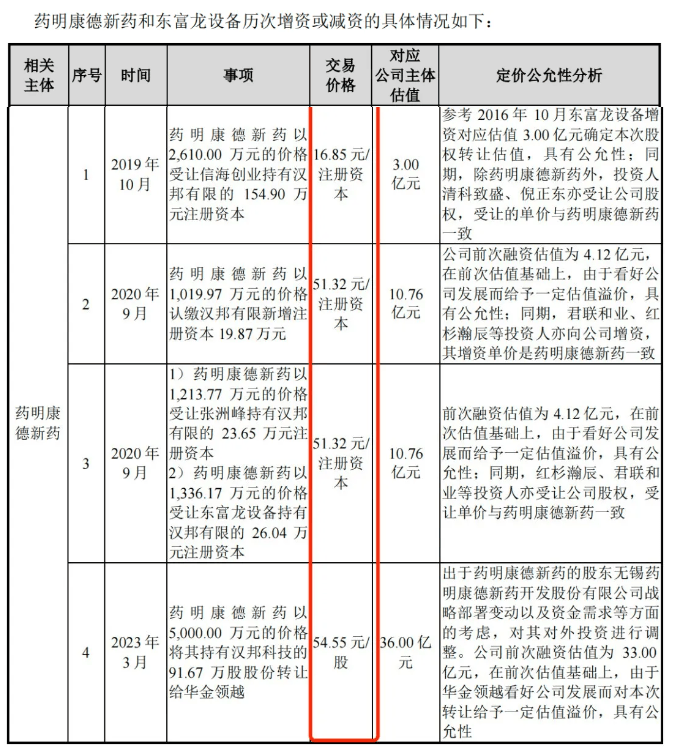

早在2019年10月,药明康德的全资子公司药明康德新药以2610万元的价格受让信海创业持有汉邦有限的154.9万元注册资本,交易价格为16.85元/注册资本。

2020年9月,药明康德再次增资,共计花费3569.91万元收购汉邦有限69.56万元注册资本,交易价格为51.32元/注册资本。

图 / 汉邦科技问询函回复

值得一提的是,2022年12月,汉邦科技开始着手进行科创板IPO辅导备案。然而仅仅过了三个多月,药明康德却抛出了手头的部分股份。

2023年3月,药明康德新药以5000万元的价格将其持有汉邦科技的91.67万股股份转让给华金领越。

截至招股书签署之日,药明康德通过药明康德新药仍间接持有汉邦科技8.05%的股份,是公司的第二大股东。

除了药明康德外,还有两个股东减持了汉邦科技的股份。

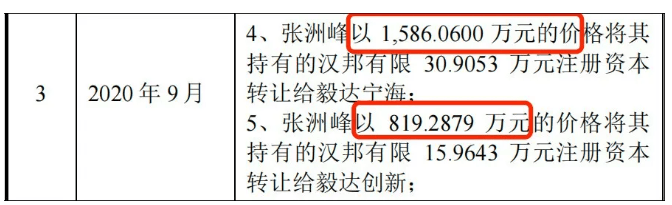

2020年9月,毅达资本旗下的两家公司毅达宁海和毅达创新分别收购汉邦有限30.91万元注册资本和15.96万元注册资本,共计花费2405.35万元。

图 / 汉邦科技招股书

2023年12月,毅达创新和毅达宁海分别以2014万元和5014.68万元的价格,合计7028.68万元,将所持汉邦科技全部股票转让给淮上开元。

图 / 汉邦科技招股书

此次转让后,毅达创新和毅达宁海不再是汉邦科技的股东,但持股三年多,赚了4623.33万元。

2023年12月29日,汉邦科技科创板IPO获得受理。在IPO正在推进的情况下,毅达创新和毅达宁海却选择减持套现离场,是否意味着不看好汉邦科技的发展,这一点还需进一步观察。

研发费用率不敌同行,专利诉讼尚未完结

分离纯化是药物生产中的核心环节,直接决定药物的纯度和质量。汉邦科技的核心技术正是色谱分离纯化技术,能实现更为精准的分离纯化。

所谓色谱分离纯化技术,可以比喻成一种更高级的“筛子”,可以把更复杂的混合物(比如药物、食品、化学品)中的不同成分分开。比如在制药领域中,制药厂从植物或化学物质中提取出有效的药物成分,这就需要色谱分离纯化技术的支持。

2021年-2024年上半年(以下简称“报告期”),汉邦科技的营业收入分别为3.21亿元、4.82亿元、6.19亿元和3.29亿元;同期归母净利润分别为486.17万元、3855.96万元、5149.75万元和3768.49万元。

图/汉邦科技招股书

近年来,汉邦科技的业绩在快速增长,但在此背后,公司却存在着研发投入不足的问题。

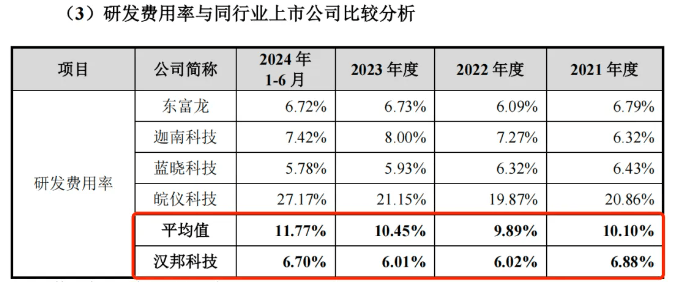

报告期各期,公司的研发费用分别为2204.12万元、2899.26万元、3718万元和2204.24万元,占当期营业收入的比例分别为6.88%、6.02%、6.01%和6.70%。

同期,同行业上市公司的研发费用率均值分别为10.10%、9.89%、10.45%和11.77%,汉邦科技的研发费用率远低于同行业公司平均水平。

图 / 汉邦科技招股书

值得注意的是,除皖仪科技外,汉邦科技与东富龙、迦南科技和蓝晓科技的研发费用率的差距并不大。

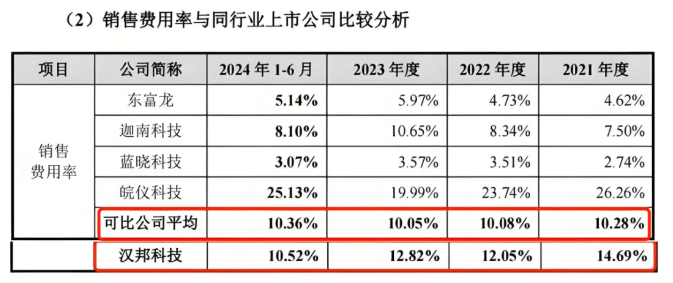

不过,报告期内,汉邦科技的销售费用率分别为14.69%、12.05%、12.82%和10.52%,远超过东富龙、迦南科技和蓝晓科技。

图 / 汉邦科技招股书

汉邦科技的销售费用在大幅增长,其中,业务招待费、差旅费、会务费也在逐年增加。2023年,汉邦科技的业务招待费达到1333.95万元。

汉邦科技在招股书中表示,业务招待费主要是对客户的餐饮及招待费、交通住宿等支出,以及用于招待而采购的烟酒、礼品等。

可见,汉邦科技在销售费用的支出上可谓十分大方。相比之下,在研发上的投入就没有那么突出了。

值得一提的是,汉邦科技还涉及三起专利诉讼,其中两起尚未了结,三起诉讼的起诉方都是美国思拓凡公司(Cytiva)。

2022年,Cytiva就“柱装填方法”发明专利起诉汉邦科技,要求停售相关产品、赔偿550万元。2023年11月一审汉邦科技胜诉,Cytiva上诉后最高法已经受理,目前二审尚未判决。

Cytiva还针对“色谱柱”发明专利起诉汉邦科技,汉邦科技一审败诉,后因汉邦科技申请专利无效获批,最高法终审驳回了Cytiva的起诉。

此外,Cytiva还针对“分离介质浆料罐”发明专利起诉汉邦科技和上海耐利侵权,要求停售、赔偿600万元等,法院已送达应诉通知,该案件尚未开庭。不过,汉邦科技已申请该专利无效,正在等待审理中。

虽然汉邦科技招股书显示,上述专利不涉及公司的核心技术,但是如果法院最终支持Cytiva的全部诉讼请求,则汉邦科技最高需要向Cytiva支付合计不超过1150万元的赔偿款,且无法继续销售涉及相关发明专利权的产品,这将会对公司业绩带来影响。

应收账款逾期率高,存货难消化

目前汉邦科技还面临较大的竞争压力。

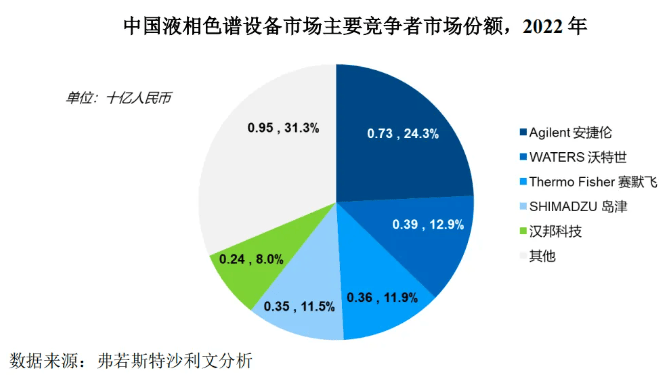

根据沙利文数据,2022年中国小分子液相色谱设备(包含生产级和实验级)总规模约为30亿元,其中安捷伦占比最高,为24.3%,排名第二、三、四位的分别为沃特世、赛默飞和岛津,均为进口品牌。

汉邦科技市场占有率约为8%,排名第五位,与上述公司存在较大差距。

图 / 汉邦科技问询函回复

此外,汉邦科技的产品线主要集中在色谱分离纯化技术领域,而国际品牌的产品线相对广泛,可以提供从实验室到工业化的全流程解决方案,包括分析型液相色谱、制备液相色谱、质谱联用等。

因此,汉邦科技无论是在市场份额上,还是产品线的覆盖面上,都和国际品牌存在一定差距。

在此情况下,汉邦科技还需要正视差距,努力赶超国际品牌。不过,目前汉邦科技首当其冲需要面对的是经营过程中负债高企,应收账款、存货“双高”的问题。

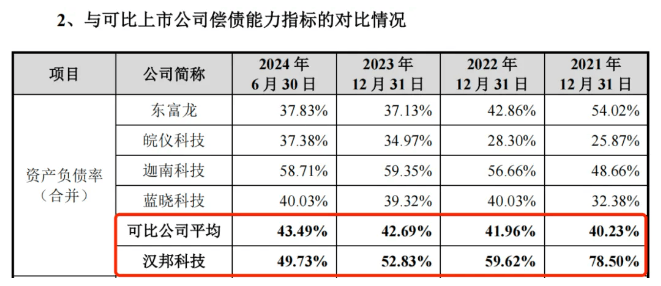

报告期内,汉邦科技的资产负债率分别为78.50%、59.62%、52.83%和49.73%;可比公司资产负债率平均值分别为40.23%、41.96%、42.69%金额43.49%。汉邦科技的资产负债率逐年走低,但还是明显高于同行公司平均水平。

图 / 汉邦科技招股书

此外,应收账款账期变长,也使得公司的坏账风险增加。

报告期各期末,汉邦科技应收账款账面价值分别为8352.41万元、1.31亿元、1.19亿元和1.30亿元,其中1年以内余额占比分别为81.58%、76.54%、75.48%和60.33%。由此可以看出,汉邦科技不仅应收账款在变多,回款周期也在逐步拉长。

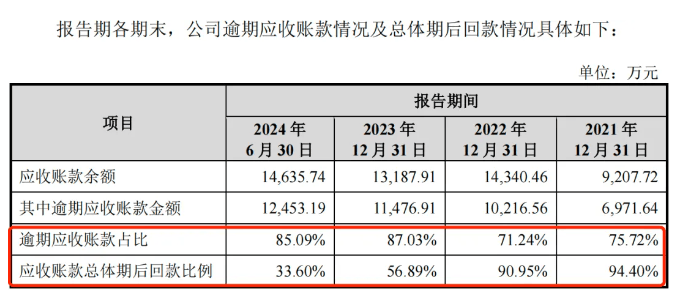

报告期内,汉邦科技逾期应收账款金额占比分别为75.72%、71.24%、87.03%和85.09%。可见公司大部分应收账款并不能按期回收。

值得一提的是,截至2024年6月30日,公司应收账款总体期后回款比例仅有33.60%,也就是说,公司的应收账款仅收回了三成。

图 / 汉邦科技招股书

应收账款激增,意味着大量资金被客户占用,一旦客户回款出现大量逾期,很可能会导致资金链紧张,引发流动性风险,因此应收账款风险不容忽视。

汉邦科技不仅收账难,存货也在积压。

报告期内,公司存货账面价值分别为3.87亿元、5.08亿元、4.31亿元和4.16亿元,且存货库龄也在拉长,其中,1年以上库龄的存货账面余额分别为6061.60万元、9456.43万元、1.50亿元和1.64亿元。

值得注意的是,截至2024年6月30日,公司存货库龄在2年以上的原材料比例27.14%,库存商品库龄在2年以上的占比21.58%。

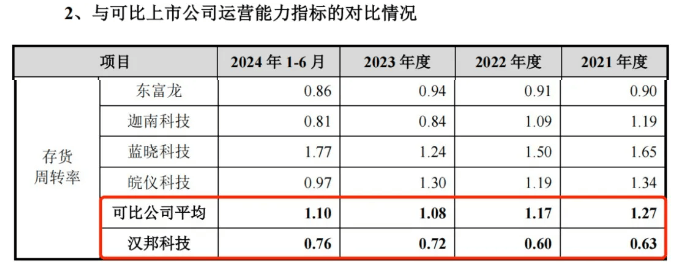

不仅如此,报告期内,汉邦科技的存货周转率分别为0.63、0.60、0.72和0.76,远低于同行公司平均水平。

图 / 汉邦科技招股书

在存货库龄变长的情况下,汉邦科技还在募资扩产。此次IPO,公司拥有两个扩产项目,分别是年产1000台液相色谱系列分离装备生产项目、年产2000台(套)实验室色谱分离纯化仪器生产项目。

若汉邦科技成功上市,公司能否顺利消化新增产能,以及在激烈的市场竞争中持续保持优势,还有待进一步观察。

来源:创业最前线