【深度】周六福珠宝赴港IPO:扩张、调整与新增长点

周六福珠宝股份有限公司是中国第四大珠宝品牌,以加盟模式快速扩张闻名。2025年2月,公司再次向港交所递交上市申请,拟发行H股融资。此前,周六福曾几度冲击A股未果,转战港股或被视为其突破资本瓶颈的关键。

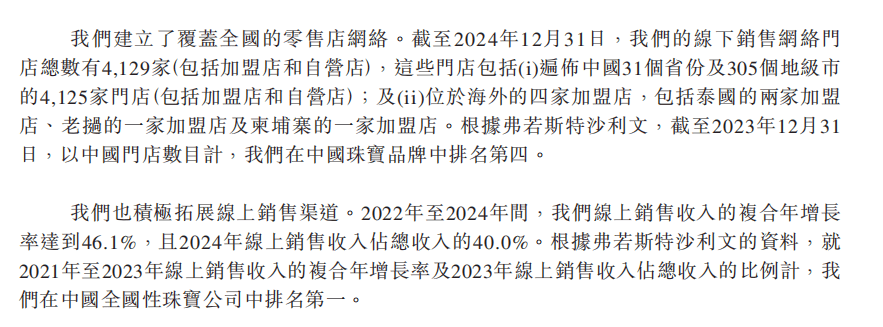

申请书显示,截至2024年底,周六福线下门店覆盖中国31个省份及东南亚四国。弗若斯特沙利文数据显示,按门店数量计算,其在中国黄金珠宝市场排名第四,2023年黄金产品收入位列行业第十。

从深交所转战港股IPO

周六福的上市之路颇为波折。2019年,公司首次向深交所递交IPO申请。2020年,周六福更新了上市申请材料,但被证监会发审委二次否决。2022年再次闯关A股,又被撤回申请。2023年,公司再次拟在深交所上市,但后期主动终止A股计划,转而筹备港股上市。2024年6月27日,公司向港交所递交申请书,但于12月27日到期失效。2025年2月28日,公司重新提交申请书。

此次赴港上市由中金公司、中信建投国际担任联席保荐人,拟募资用于门店扩张、品牌建设及供应链优化。

图片来源:周六福港股IPO申请书,下同

营收稳健增长

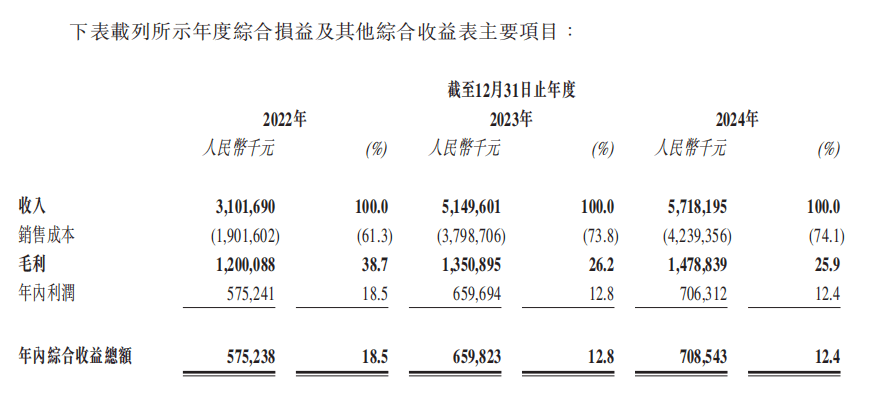

周六福在2022至2024年间的营业收入与盈利能力保持明显增长。2022年,周六福的营业收入为31亿元,2024年增至57.18亿元,年复合增长率达到35.9%。同期,周六福的净利润从2022年的5.75亿元增长至2024年的7.09亿元,但增长速度由2023年的14.7%放缓至2024年的7.1%。

《财中社》发现,受黄金采购成本上升和加盟服务费占比下降影响,周六福的毛利率也从2022年的38.7%下降至2024年的25.9%。

2024年,公司经营活动现金流净额为3.90亿元,较2023年的4.04亿元略有下降;流动比率由2022年的3.3倍下降至2024年2.5倍,显示短期偿债压力有所上升。

但值得注意的是,2024年周六福计划派发股息6.45亿元,占2024年净利润7.06亿元的91%,派息占比的过大引发市场的关注。

线下门店调整,线上加速增长

周六福坚持全渠道经营,构建了以自营店、加盟店和线上平台为核心的销售网络。截至2024年底,公司线下门店总数为4129家,其中加盟店占比超过97%。但2024年加盟店数量较上年净减少250家,自营店的同店销售收入也同比下降21.2%。

在门店和渠道布局之外,周六福尝试在线上销售破局。到2024年,周六福的线上销售占比从2022年的34.6%提升至2024年的40%,2022至2024年的复合增长率达到46.1%,线上销售成为公司业务增长的新引擎。

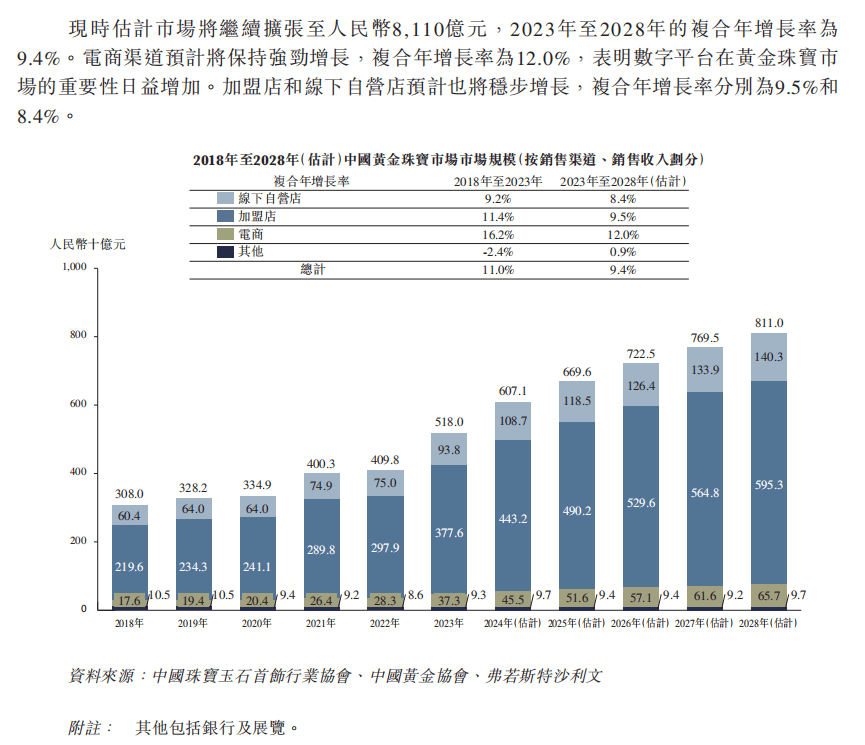

中国黄金珠宝市场正经历结构性变化。据弗若斯特沙利文数据,中国黄金珠宝的“投资+消费”双重属性驱动增长,但价格波动(如2024年金价上涨21%)对终端需求形成压制。2023年,黄金珠宝市场规模达5180亿元,2018年至2023年的复合增长率达到11%,预计2028年市场规模增至8110亿元。其中电商渠道正成为增长最快的销售模式,预计2023至2028年间的年复合增长率可达12%。但加盟店凭借72.9%的份额占比,仍占据市场的主导地位。

赴港闯关的考量

港股资本市场以其国际化、高流动性和成熟监管而闻名,可为周六福提供优化资本结构和实现品牌国际化的战略平台。公司此次赴港上市,既是其突破内地资本瓶颈的重要举措,也是转型升级的关键一步。据申请书,若以中位数定价,公司预计净募资额可达数十亿港元,这将有助于缓解短期流动性压力、支持门店扩张及供应链优化。

但同时,赴港上市需应对更严格的信披及合规要求。在港股市场上,周六福将与周大福(01929)、周生生(00116)等强大对手正面相遇。

周六福依托其庞大的线下网络和快速崛起的线上渠道,在资本运作方面已具备一定优势。对于投资者而言,周六福赴港上市既是一种机遇,也需要关注其供应链管理、加盟模式及黄金价格波动。随着募资资金的合理运用和战略的进一步落实,周六福有望在黄金珠宝市场中取得更高的市场地位,带来长期的价值回报。