IPO雷达 | 卖羽绒年入近10亿,古麒绒材IPO终获批!业绩高增背后应收账款、存货高企

深圳商报·读创客户端记者 李耿光

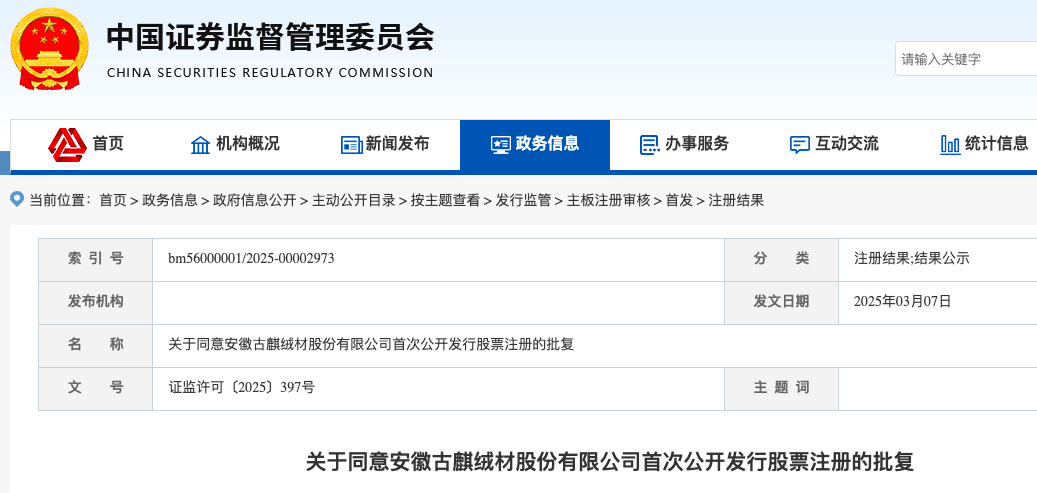

3月7日,证监会网站注册结果显示,同意安徽古麒绒材股份有限公司(以下简称“古麒绒材”)首次公开发行股票的注册申请。古麒绒材本次深市主板IPO保荐机构为国信证券股份有限公司。

值得一提的是,古麒绒材于2023年8月28日提交注册,从提交注册至获得注册批文用时一年半。

虽然古麒绒材终于叩开深交所主板大门,但是其营收账款和存货高企,及大客户依赖症和内控不规范等问题,仍为其未来资本市场蒙上阴影。

资料显示,古麒绒材2001年成立,主营业务聚焦于高规格羽绒产品的研发、生产和销售,主要产品为鹅绒和鸭绒,产品主要应用于服装、寝具等羽绒制品领域。公司定位中高端市场,已经与海澜之家、森马服饰及其旗下童装品牌巴拉巴拉、罗莱生活、际华集团、波司登、太平鸟、鸭鸭股份等客户建立了合作关系。

古麒绒材本次募集资金主要投向年产 2800吨功能性羽绒绿色制造项目(一期)、技术与研发中心升级项目和补充流动资金项目。

经营业绩方面,古麒绒材经营水平持续稳健增长,发展势头良好。

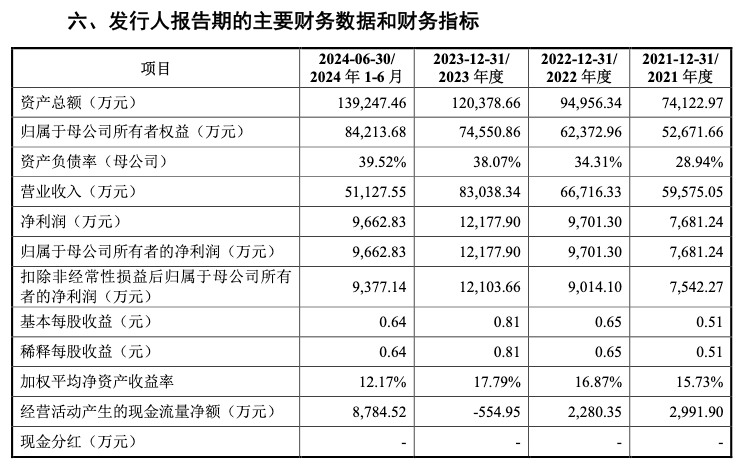

2021年度至2024年1-6月(报告期),公司营业收入分别为5.96亿元、6.67亿元、8.30亿元和5.11亿元,2021-2023 年复合增长率为18.06%;归属母公司股东的净利润分别为7681.24万元、9701.30万元、1.22亿元和9662.83万元,2021-2023 年复合增长率为 25.91%。

据古麒绒材上会稿最新披露,经审阅的财务报表显示,2024年公司实现营业收入9.67亿元,实现归属母公司股东净利润、扣除非经常性损益后归属母公司股东净利润分别为1.69亿元和1.65亿元。

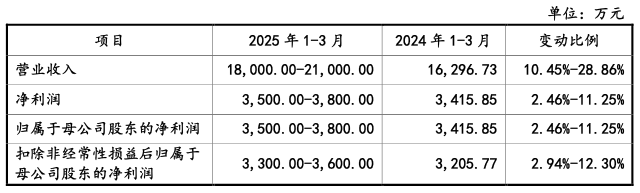

2025年1-3月,公司预计营业收入1.8亿元~2.1亿元,同比增长10.45%-28.86%;归母净利润为3500万元-3800万元,同比增长2.46%-11.25%。

然而,业绩高增背后暗藏隐忧。

近年来,古麒绒材应收账款和存货连年递增。其中,2024年上半年,应收账款和存货规模更是超过往年全年水平,分别达到 3.86亿元、5.09亿元。

报告期各期末,公司的应收账款账面价值分别为1.55亿元、2.41亿元、2.78亿元和 3.86亿元,占流动资产比例分别为 27.05%、 32.93%、 28.07%和32.62%,其中账龄在1年以内的应收账款占比超过85%。古麒绒材称,若未来经济形势发生不利变化,或者客户自身发生经营困难,公司将面临应收账款收回困难的风险,对公司经营业绩造成不利影响。

与此同时,公司存货的账面价值较大,且面临羽绒价格波动的风险。

具体来看,报告期内公司存货金额3.09亿元、3.61亿元、4.76亿元和5.09亿元,存货储备主要为原材料和半成品。报告期内,公司原材料占主营业务成本的比例分别为96.36%、96.27%、96.61%和97.11%,原材料价格的变动对主营业务成本影响较大。

报告期内,古麒绒材羽绒类产品的收入占主营业务收入的比例分别为98.02%、99.95%、99.78%和100.00%,是公司销售的主要产品类型。

目前羽绒市场价格处于相对高位,若未来上游原材料市场供给大幅上升、或下游羽绒产品的终端需求不及预期,导致羽绒价格大幅下降,则可能导致公司营业收入下降、毛利率下降,使公司面临净利润下降的风险。

记者注意到,应收账款和存货的高企,严重占用了公司营运资金,导致经营活动现金流量净额表现不佳,公司面临营运资金不足的风险。

报告期各期,公司经营活动产生的现金流量净额分别为 2991.90 万元、2280.35 万元、-554.95 万元和 8784.52 万元,2023年经营活动现金流量净额为负。

公司也承认,下游客户回款周期长,上游客户付款周期短,使得资金压力剧增。为缓解资金压力,公司只能依赖银行借款和募集资金。2021 - 2023年,公司短期借款账面价值分别为1.61亿元、2.04亿元、2.47亿元,占流动负债的比例分别为83.22%、63.86%、62.37% 。

古麒绒材还提到了主要客户集中度较高的风险。

报告期内,公司向前五大客户销售金额分别为4.26亿元、3.47亿元、4.34亿元和3.82亿元,占营业收入比例分别为71.44%、52.04%、52.27%和74.66%,客户集中度较高。公司坦言,若未来公司主要客户的经营情况和资信状况发生重大不利变化,或由于公司产品质量、生产经营等自身原因与主要客户不再合作,将对公司经营业绩产生不利影响。

另外,古麒绒材还存在财务内控不规范的情况。

根据预披露招股说明书,2019年-2021年,公司向上海新龙成及实控人谢玉成借款累计达1.20亿元,还款金额大幅超出借款金额,形成关联方资金占用。同时,公司还存在通过空壳公司进行银行转贷的行为。

深交所在上会现场就要求古麒绒材解释相关内控不规范情形的原因,以及是否存在资金体外循环等问题。值得注意的是,在后续招股说明书(注册稿)中,公司对部分内控不规范行为进行了删减处理,关联方资金占用仅保留了2021年度的数据,转贷的具体内容更是被删除。