原创 41岁博士车库创业,如今9个月入账3.5亿,冲刺IPO背后隐忧几何?

近几年来,“Cityride”(城市骑行)的浪潮正以破茧之势席卷都市青年圈层,成为年轻人释放压力、探索城市的热门生活方式之一。

这种新的生活方式也催生出了“氪金”产业链——从碳纤维公路车到复古钢架车,整车市场迎来爆发式增长,TREK崔克、Bianchi比安奇、BROMPTON小布等品牌产品更是成为社交货币,一车难求;骑行装备市场呈现出科技化、时尚化的趋势,头盔、骑行眼镜、轻量化骑行服等产品销量激增,产业链的每个环节都涌现出不少品牌。

随着骑行文化从单纯的运动场景向生活方式全面渗透,国内相关产业也迎来了前所未有的发展机遇。不久前,一家从深圳跑出的折叠自行车巨头—大行科工(深圳)股份有限公司(以下简称“大行”)冲刺港股上市。

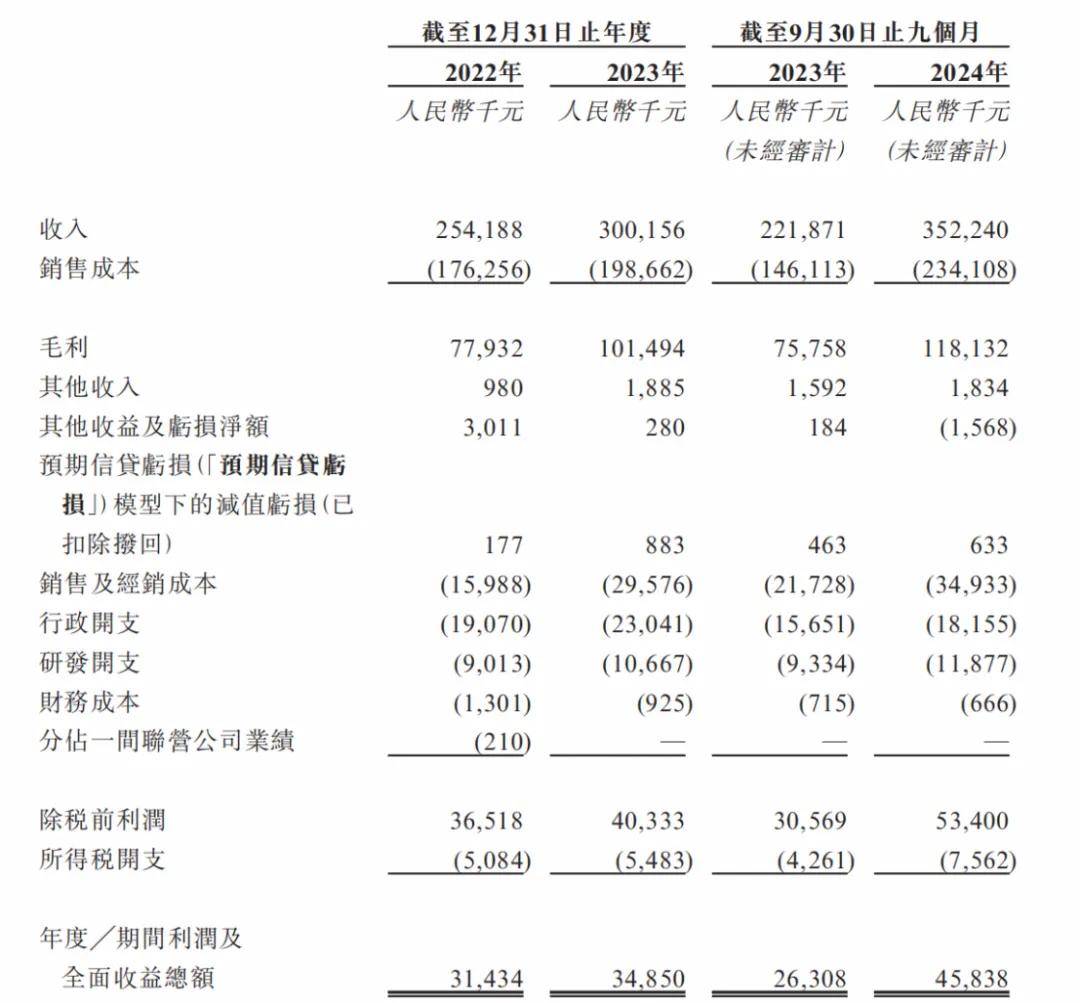

数字揭示了这个企业的业绩:招股书显示,2022年、2023年以及2024年前九个月,大行公司的收入分别达到约2.54亿元、3亿元和3.52亿元,净利润则分别为3143.4万元、3485万元和4583.8万元。根据灼识咨询数据,按2023年零售量计,大行在中国内地及全球折叠自行车行业均排行第一,市场份额分别达到21.1%及5.6%。

大行的故事,始于1982年的美国加州。彼时,折叠车仍被视为“玩具”,市场份额并不大。南加州大学激光物理学博士韩德玮却从中看到城市出行工具变革的可能,他在自家车库中捣鼓起自行车设计,并打造了第一款“可折叠、易携带”的自行车DAHON(大行)。

从“小众玩家”成长为行业龙头,这家蛰伏四十年的折叠车隐形冠军,能否顺利叩开资本市场大门?在万元级折叠车品牌小布成为中产标配,凤凰、永久等品牌重磅入局的当下,定位“轻奢平替”的大行能否在高端化与规模化之间找到平衡?

被“小布”带火,83岁物理博士造出“折叠车之王”

过去两年,骑行圈流传着一个新词——“小布平替”。被反复提及的主角,正是如今83岁的美籍华人博士韩德玮创立的折叠车品牌大行。

这家诞生于美国车库的公司,是全球折叠车市场的“开山鼻祖”。“骑行热”席卷社交媒体后,年轻人们发现:原来有一款车,价格不到网红折叠自行车小布的十分之一(小布大部分款式在国内的售价在11500元—27470元区间),却能通过改装车胎和变速器,获得较好的体验。

“很多人第一次听说大行,是因为被小布的价格劝退。”在小红书上,一位骑行社群主理人发帖称。在小红书和B站上,类似的故事不断重复:新手被种草万元级小布,搜索时却跳出一堆“大行P8改装攻略”,发现只需花2000元买辆基础款,再花几百元改装。这种“低成本入圈”的诱惑,让大行成为不少人的选择——他们享受改装过程的乐趣,更信奉“性价比即正义”。

这场“平替风暴”的源头,最早可以追溯到1982年加州帕萨迪纳的车库中。

大行创始人韩德玮本是一名科学家,据公开资料显示,韩德玮1941年出生于广东韶关,9岁随父母移居中国香港,19岁举家移民美国,在美国南加州大学获得物理学博士学位。当时正值激光技术蓬勃发展的黄金时期,这位青年才俊本应在实验室里继续探索深造,但他却对另一个问题有着浓厚的探索欲:能否通过工程力学原理,设计出既保持骑行性能又能快速折叠的自行车?

韩德玮此前接受采访时表示,在大学求学期间,为了方便出行,自己每天都要把自行车拆解开来、塞进汽车里。

1982年,41岁的韩德玮做出了惊人决定——放弃稳定的科研工作,将全部精力投入折叠车研发领域。在美国市场,传统自行车市场趋于饱和,他用工程学思维重新设计了折叠结构,将传统车型的30多个零部件精简到12个。

1984年,大行在中国台湾建立工厂,第一年生产的6000台折叠自行车很快售卖一空,大行品牌渐渐走进消费者的视野中。随着城市化催生通勤需求,2003年,大行在深圳设立中国大陆总部,针对相应的路况改良车架结构,推出价格下探至1500元的性价比车型。

近几年,依靠“技术流+体验升级”的差异化优势,大行以“小布平替”之名俘获众多骑友,重回聚光灯下。

九个月收入超3.5亿元,中国市场占比超90%

拆解大行的招股书,能看出其营收和利润呈现出增长的态势。2024年前9个月,其营收从2023年同期的2.22亿元跃升至3.52亿元,同比增长58.7%;净利润从2023年同期的2630万元涨至4583.8万元,同比增长74.1%。据最新数据,大行自行车在全球销售数量已达到17.5万辆。

增长背后,有着多重因素:

一是骑行热潮的兴起。

过去三年,骑行从通勤方式升级为都市生活方式的象征,凭借“大众市场走量+突破中高端市场”的策略,大行的产品在入门级与进阶用户之间找到平衡点,吸引了大量的消费者。

二是产品矩阵升级与价格策略。

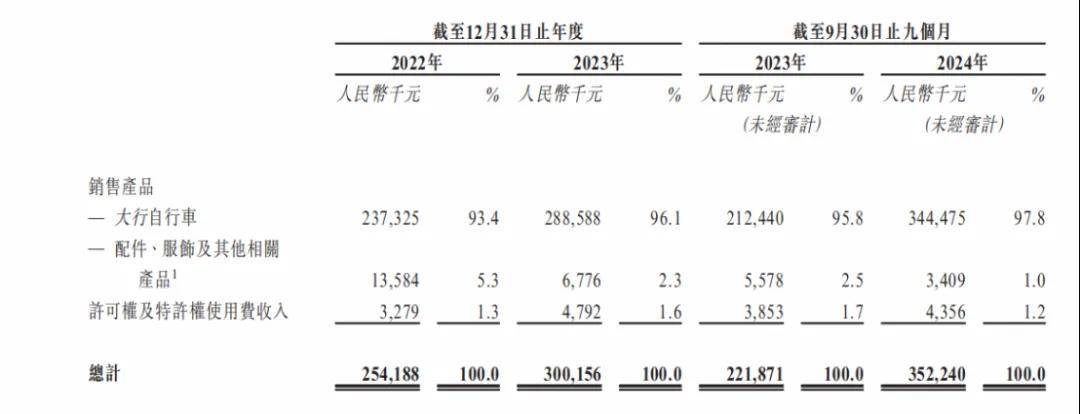

据招股书,大行自行车的收入主要来自销售大行自行车、销售配件、服饰及其他相关产品,以及特许权使用费,其中自行车销售营收贡献97%以上。

销量和价格,无疑是影响大行自行车收入的两大关键因素。为了拓宽人群,大行逐步构建起覆盖公路车、山地车、童车及电助力车等车型、超70款的产品体系。从销量来看,2024年前三季度,大行自行车销量从2023年同期的11万5千辆大幅增加到17万5千辆。

值得注意的是,在招股书中,大行将车型划分为三大价格带:大众市场(2500元以下)、中端(2500-5000元)、高端(5000元以上),形成覆盖不同消费能力的金字塔结构,吸引从入门级用户到发烧友的多个圈层。其中,中端市场成为增长引擎——2024年前9个月,该价位段收入占比达69.7%,较2022年提升19.1%。这种策略既避免了与万元级小布的正面交锋,又通过技术升级提升竞争力。

与此同时,产品的平均售价也在稳步提高,大众市场、中端市场以及高端市场的产品均有超百元的价格提升。

三是线上渠道的爆发。

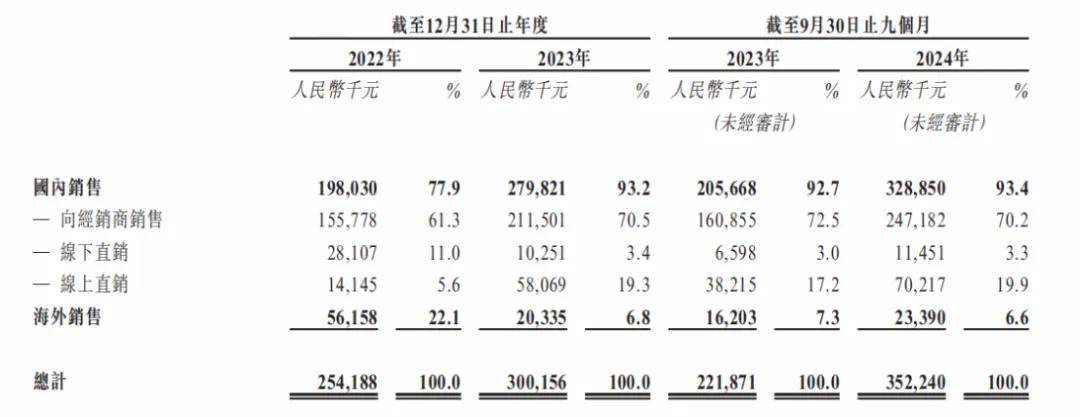

线下一直是大行自行车的根基,截至2024年9月,大行在国内30个省份拥有650家零售店,覆盖一二线至下沉市场。随着线上渠道不断释放红利,大行自行车布局了天猫、京东及抖音多个渠道。

在线上,其收入从2022年的1414万元跃升至2024年前三季度的7021万元,三年间实现近五倍增长,占总营收的20%,呈不断上升的趋势。

财报数据亮眼,但大行的全球化故事却略显单薄。号称“全球品牌”,但其主要收入高度依赖中国市场。2024年前9个月,其93.4%的收入来自中国市场,欧美市场合计贡献不足7%。这种结构性失衡在招股书中被明确列为风险因素。

随着国内折叠车市场增速放缓,海外扩张成为必答题。招股书透露,此次IPO募资将主要用于东南亚、南美等新兴市场拓展。

新兴市场同样挑战重重。在欧美市场,折叠车的竞争本质是“文化认同”的较量。英国品牌小布凭借手工定制、复古设计,在品牌定位上将产品塑造成“中产生活方式符号”,用户愿意为均价2万元的产品买单。而大行海外策略仍停留在“性价比”层面。

如果想在高端市场上与小布、崔克、比安奇这些同样深耕自行车领域多年且品牌积淀深厚的国际品牌正面交锋,大行需在品牌溢价和本土化运营上找到突破口。

代工争议与洋品牌困局,大行的护城河是否稳固

凭借高性价和改装潜力的差异化优势,大行在骑行热潮中迅速崛起,但伴随而来的,是过度依赖代工模式和“洋品牌”的争议。

随着销量不断攀升,大行越来越依赖代工厂的产能来满足供给。据招股书显示,在2022年、2023年及2024年前9个月,大行由OEM供应商交付的自行车数量占比一路上升,分别为29.5%、45.1%及55.5%。但隐患也随之浮现,在社交平台上,有消费者吐槽:“购买的大行P8车架焊接处开裂,售后却推给代工厂。”类似案例暴露出代工模式下品控标准难以统一的风险。

更微妙的是品牌认知的错位。大行官网强调“美国品牌,全球科技”,但其设计、生产、销售的重心其实都在中国。

“介绍时都说是进口车,品牌也处处表现出进口的感觉,结果发现产地是深圳。”一位上海消费者表示,这种“身份模糊”正在反噬其高端化战略。

中国折叠车市场正处于爆发期与内卷期,一场红海市场中的生死竞速正在展开。一方面是折叠车的内卷;另一方面是各类跨界玩家的出现——平替了小布的大行,也正在“被平替”。

灼识咨询数据显示,全球折叠自行车行业市场规模由2018年人民币83亿元增至2023年人民币168亿元,年复合年增长率为15.2%。预计2028年市场规模将达到335亿元。一边是增长,一边是竞争:上海凤凰旗舰店内有折叠自行车,永久也推出999元折叠车,主打“买菜接娃”;迪卡侬以“20秒折叠”技术抢占亲子市场;喜德盛推出碳纤维折叠车,直指高端用户;九号公司、小牛电动将电助力技术移植到折叠车,用智能APP生态争夺年轻消费者。面对众多公司的加入,大行的技术储备能否构建足够壁垒仍是未知数。

替代品也在出现。均价1500元的中国电动滑板车产品分流了大量短途出行需求,“买折叠车要学变速、保养链条,电动滑板车按个按钮就能走。”有消费者表示。

从物理博士的车库实验,到年销17万辆的行业龙头,大行的成长史是“小众需求专业化”的案例。但眼下,大行正站在一个微妙的路口:一边是改装消费者们高喊“平民战神”,另一边是部分市场期待其复制“小布式”的品牌溢价。

当骑行从运动变成社交货币,又从通勤工具升格为身份标签,这个40年前从车库里走出的品牌,能否讲好一个关于技术创新与用户价值的长期故事?