不要轻松筹要AI,想讲新故事的轻松健康IPO:活跃用户两年少2000万,毛利率减半

出品 | 搜狐财经

作者 | 冯紫彤

从大病众筹起家,到逐浪保险经纪,再到发力健康服务,成立十一年、历经了多次业务调整的轻松健康集团终于启动了资本化进程,向港交所发起冲击。

不过从上市主体看,保险经纪平台“轻松保”和聚焦疾病早筛、科普等业务的“轻松健康”是这次上市故事的主角,重要的流量入口、最为公众熟知的“轻松筹”则已被悄然剥离。

轻松健康招股书数据显示,2024年前九个月,其重组后的新主体带来了颇为亮眼的收入表现,实现收入6.43亿元、净利润7660万元。对比2023年全年,轻松健康总收入3.10亿元、净利润1.33亿元。

同时,数据显示,截至2024年9月30日,轻松健康平台注册用户达到了1.68亿名,不过活跃用户数仅余5000万名,两年间减少超2000万名。

作为早期入局的保险科技公司,转型后的轻松健康集团也将目光瞄向AI。但当大病互助谢幕、大病众筹退潮、保险科技不再受资本追捧,AI真能是救命稻草吗?重点布局的健康赛道又能否贡献惊喜?

上市前“去众筹化”,流量何以为继?

“谢谢您的帮助,希望您能再转发转到朋友圈,恩情永记在心。”成立于2014年、改写了互联网医疗玩法的个人求助网络服务平台“轻松筹”,可能是许多人对于“轻松X”系列最早、也是最深刻的认知。

但轻松健康的上市故事里没有轻松筹。

2024年6月,轻松健康集团分拆并剔除了包括在线疾病筹款服务以及朵尔医院。其中,将在线疾病筹款服务及运营全部注入北京众意互联网络科技有限公司。

在轻松健康、水滴公司等企业的商业逻辑中,众筹是第一步、也是最为重要的流量端口,为接下来的保险、健康等一系列变现业务提供了足量的、下沉客户群体。有历史数据显示,2019年,轻松筹全球用户便已超过6亿人。

在如此重要的上市关口,轻松健康选择主动“断臂”。究其背后原因,或为应对合规压力的被动选择。

在招股书第一页,轻松健康集团标注到,“于开曼群岛注册成立的有限公司”。也就是说,虽然天眼查显示轻松健康品牌对应的主体是“北京轻松健康网络科技有限公司”,但实际上,其公司实际注册地位于著名的“避税天堂”和离岸金融中心开曼群岛。

因此,“将中国法律法规规定的受外商所有权限制类或禁止类业务及运营从本集团中剔除”,成为了存在外资持股结构的轻松健康集团满足港交所上市规则中“业务合规性”的关键一步。

不过,点开如今的轻松筹页面,其“导流”功能并未随业务分拆而中断。一点击“个人中心”,写着“您有一份保障可投保”的广告页面立即弹出,点开便是轻松保产品的销售页面。

在招股书中,轻松筹以“合作伙伴”的身份出现。“我们亦透过与一家提供疾病筹款服务的业务合作伙伴合作,获得用户流量,该等用户往往对健康及保险服务产品感兴趣”。

获新客难,保险收入连年缩水

“我们是中国领先的科技型一站式平台,专注于提供综合健康服务及健康保险解决方案。” 保险+医疗,这是放弃了众筹板块后轻松健康给自己的新定位。

具体来讲,轻松保险主要通过销售保险赚取佣金和向合作保险公司提供保险技术服务获得收入;轻松健康则包括疾病早筛、综合健康服务包、科普、医学研究辅助四部分服务。

由保险经纪业务延伸做健康服务,在行业内其实算常规路径。比如水滴公司2022年推出翼帆医药平台,帮助药企招募符合临床试验标准的患者;互联网保险平台慧择也在持续铺设小马陪诊等线下医疗健康服务……

从业务逻辑角度看,轻松健康的“保险经纪+健康服务”同时具备着“流量闭环”和“数据闭环”属性。如招股书显示,利用疾病早筛的筛查数据,轻松健康用户可以在平台上获取针对其特定的健康及保险需求量身定制的补充健康资源。此外,早筛、慢病管理所得到的数据,也有助于轻松健康开发带病体保险等差异化产品。

但从更直白的业绩盈利角度看,随着互联网保险经纪“流量驱动”模式趋于触顶,轻松保险持续收缩的收入或是近年轻松集团在健康服务大步发力的重要驱动力。

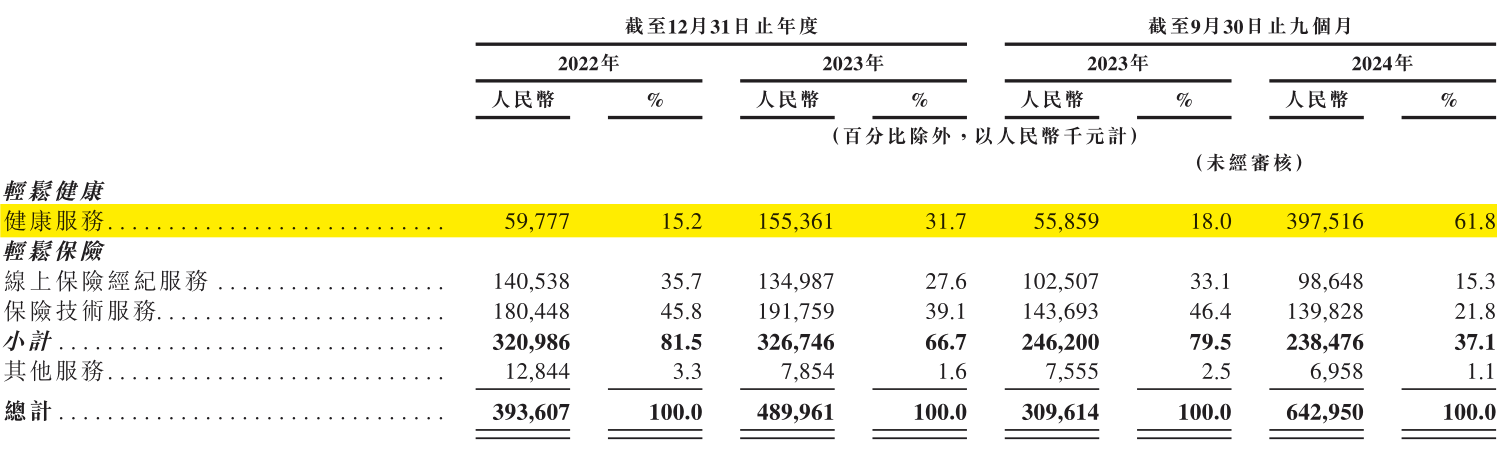

数据显示,2022年、2023年,轻松健康集团总收入的81.5%、66.7%来自轻松保险服务。但2024年前九月,这一数据大幅下滑到了37.1%,数额为2.39亿元、同比降低3.1%。

轻松健康在招股书中对此解释为,“正在调整用户获取策略,旨在优化用户的操作,优先考虑有机增长,以应对整个行业内不断上升的用户获取成本”。

(轻松健康集团收入构成)

(轻松健康集团收入构成)

与此同时,轻松健康的收入于2024年实现大幅增长。“受客户对我们的医学研究辅助服务及科普服务的需求增加所推动”,2024年前九月,轻松健康业务收入3.98亿元,同比增长六倍。

药企大客户扶起的健康服务,毛利率从97%降到20%

健康服务是门好生意吗?

从短期盈利增长情况看,确实。数据显示,轻松健康集团的健康服务收入占比从2022年的15.2%跃升至2024年前三季度的61.8%,成为最大收入来源。2024年前三季度收入达3.98亿元,超过2023年全年水平。

但是,这门好生意能长久持续吗?

不一定。

轻松集团在健康业务上的布局最早在2017年,为综合健康服务包,即为个人和企业客户量身打造的综合健康科普、医疗咨询、体检、健康管理等多项服务的全面健康解决方案套餐。

2022年,轻松健康开始与健康咨询和管理服务的健康企业和基金会合作,免费为社区居民提供特异性肿瘤风险筛查、骨密度检测和传统中医咨询等筛查服务。

从历史收入情况看,这两项业务赚钱能力一般,属于保险服务附加值产品或者引流产品。2023年之后开展的医学研究辅助服务及科普服务才是真正的“现金奶牛”。

但这两项业务存在着共同的问题,极高的客户依赖度和供应链依赖。

轻松健康在招股书中介绍科普业务时写道,“2023年,在健康和医药公司的赞助下,我们邀请全国各地的医疗专业人士,通过文字、视频和直播等方式创作健康相关科普内容,强调预防、治疗和康复”。

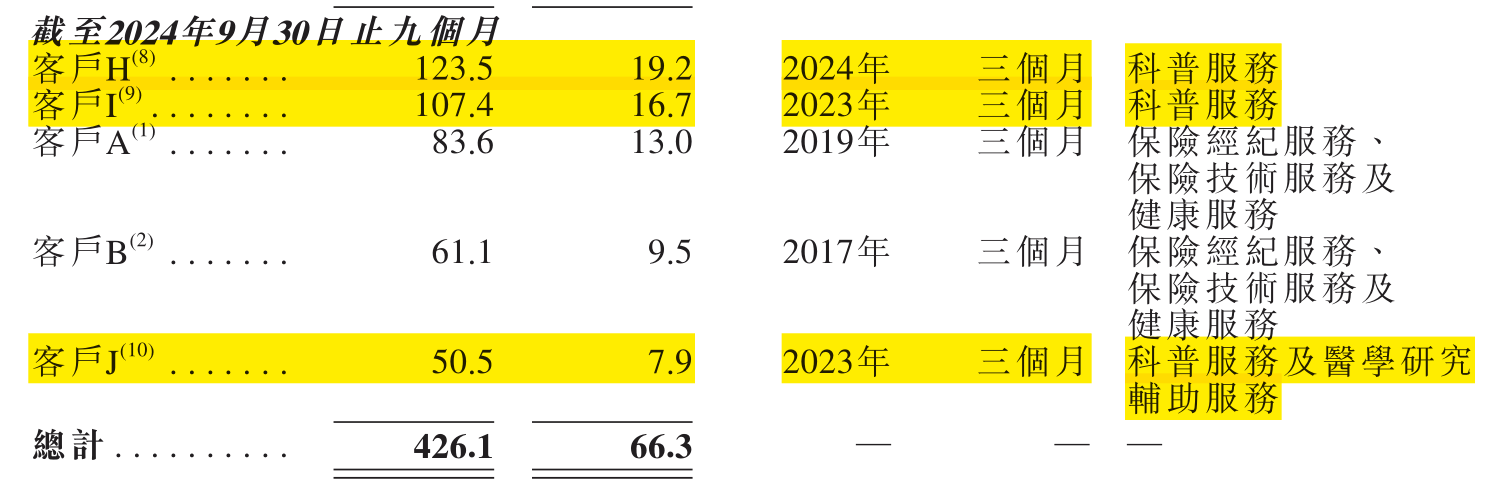

据披露,2024年前三季度,两家提供赞助的健康和医药公司共为轻松健康带来了超过2.3亿元的收入,收入贡献度达到36%。

这意味着,一旦其核心客户出现问题,轻松健康的收入稳定性将受到较大冲击。

(轻松健康客户,源自招股书)

(轻松健康客户,源自招股书)

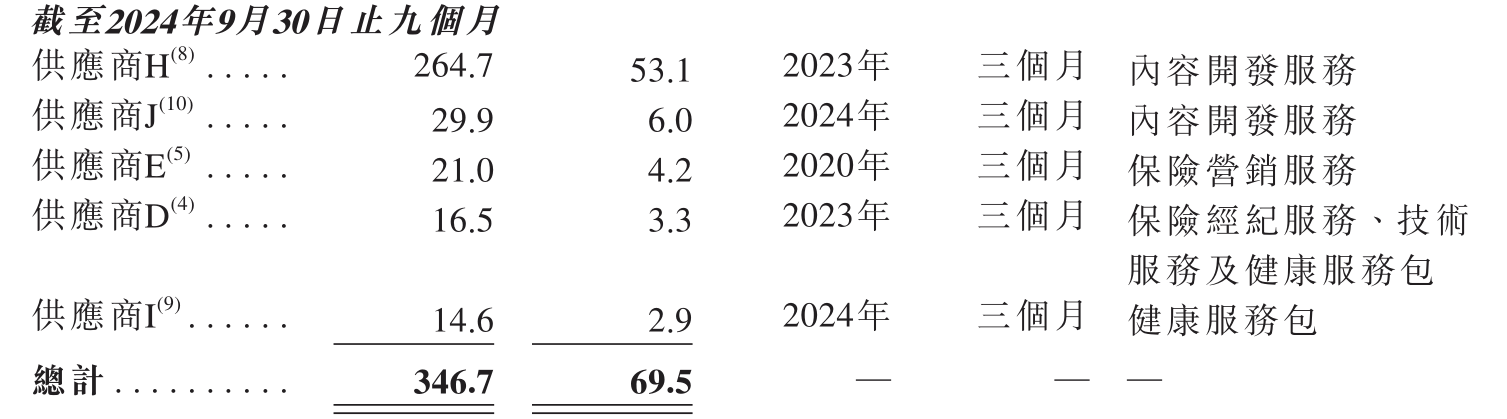

然而,轻松健康只是科普内容的“中介商”。从供应商列表看,其科普服务严重依赖外部内容采购,向两位“内容开发服务”供应商支付的采购成本占到轻松健康2024年前三季度采购总额的近60%。

(轻松健康供应商,源自招股书)

(轻松健康供应商,源自招股书)

较高的供应链依赖一方面意味着其科普内容与丁香医生等垂直平台相比在差异化或有欠缺;另一方面也使得轻松健康的健康业务利润空间受到较大挤压。

招股书数据显示,因外购服务成本激增,2024年前九月,其健康服务毛利润8060万元、毛利率20.3%;而2022年度,其毛利润5800亿元、对应毛利率则足有96.9%。

受此影响,2024年前九月,轻松健康集团毛利率为43.4%;2022年,这一数据为82.6%。

发力AI要讲新故事,但研发成本仅占8%

针对现存的一切成本、效率、转换问题,轻松健康有自己的一套通解——AI。

目前,轻松健康建立了专有的AI技术栈——AIcare。据介绍,AIcare可通过各种模块为其日常运营的几乎每个方面以及产品和服务的每个组件提供支持。

从招股书内容看,轻松健康对于AI的“降本增效”能力抱以了很高期待。按照设想,AIcare将有效提升轻松健康的用户获取和参与度,防范用户欺诈,开展精准销售活动,开发和优化保险产品及健康服务,并能提高平台的运营效率和可靠性,同时降低了运营成本。

举例来说,在科普内容制作方面,轻松健康正尝试借助生成式AI模型替代“外包”。截至2024年9月30日,其通过AI共同制作逾67万条健康科普内容,主要包括近60万篇文章及近7万条视频内容。

不过,与美好愿景不符的是,轻松健康的研发投入占比实际上并不高。数据显示,2022年、2023年2024年前九个月,轻松健康集团的研发开支分别为5280万元、6140万元及5170万元,分別占收入的13.4%、12.5%及8.0%。

从行业环境看,加大对AI、大数据等技术应用的探索,讲“科技”“AI”故事是必然趋势。

近期,除轻松健康,手回科技、白鸽在线等多家保险科技、中介公司密集递表港交所或纳斯达克,AI故事已然“人手必备”。

但AI真能如愿成为救命稻草吗?

苏商银行特约研究员武泽伟对搜狐财经表示,对于保险科技公司来说,AI赋能业务,可以起到很明显的降本增效的效果,确实可以让保险科技公司受益良多。但是,要注意的是,AI依然处于快速发展阶段,随时可能出现颠覆式的创新,除非是保险科技公司可以形成稳固的技术壁垒,不然很难说AI可以成为救命稻草,技术平权反而可能严重影响保险科技公司的竞争力。