“周六福”不姓周,六年四战IPO

2024年6月递表港交所失效后,周六福于日前更新了上市申请书,再度冲击IPO。这已经是周六福第四次申请上市了。

早在2019年,周六福计划登陆深交所,但因保荐机构和会所陷入“康美案”,导致其IPO审查进程被迫中止,于2020年11月正式告吹。直到2022年6月,周六福再度申请A股上市,但迟迟未有实质性进展,于2023年11月主动撤下材料,谋求港股上市“曲线救国”。

周六福IPO之路如此波折,还要从“巧立名号”说起。

01 周六福不姓周

电影《赌侠II之上海滩赌圣》有个桥段,达叔和星爷叙祖的时候,提到阿星的爷爷叫“周大福”。当阿星以为自己可以躺平坐拥金银之际,达叔却告诉他,这位“周大福”不是卖黄金珠宝的,而是卖叉烧包的。

“周大福”可以是卖叉烧包的,周六福也就可以不姓周。

周六福的前身为深圳市周天福珠宝首饰有限公司,由李伟蓬和陈创金于2004年共同发起成立;次年,李伟蓬的弟弟李伟柱收购了陈创金持有的50%的股权后,自此李家兄弟共同经营周天福;直到2012年,公司才改名为深圳市周六福珠宝有限公司。

改名之举,让周六福长期被诟病为“山寨品牌”、“傍大款”、“假贵族”等。因为不论是对比早在1929年就已经开设首家珠宝金行的周大福,还是相较1991年“才”成立的六福珠宝,姗姗来迟的周六福,本身并不具备品牌底蕴。改名为周六福之后,李氏兄弟随即花重金在央视投放广告,以期迅速植入消费者心智。其市场策略,绕开了被前辈们已经占据了的一线城市,从三线及以下城市以及高线城市的郊区作为切入点,再逐步通过“农村包围城市”战术,渗透到高线城市。

选择低线城市作为起点,不仅避免正面硬刚前辈们;更重要的是,当时互联网在低线城市仍不发达,信息差仍较大,并且低线城市的消费者对品牌的认知水平相对有限,周六福、周大福、六福珠宝在广袤的消费人群中实在是“傻傻分不清”。

直至目前,周六福在国内的门店布局依旧以低线城市为主,根据上市申请书数据,周六福在国内一线、二线、三线及以下城市门店数量分别占国内门店总数的8.4%、36.5%和55.1%。

在一系列颇有争议的营销行为过程中,周六福不可避免地深陷商标权属法律纠纷之中。根据企查查数据,周六福曾涉及656项司法案件,其中与商标权相关的纠纷共169项,其中既有作为原告控诉他人侵犯权利的,也有作为被告被起诉侵权的。

而这样的知识产权问题,也是曾经周六福申请A股上市被监管重点问询之处。

02 不走寻常路

监管对黄金珠宝商标品牌纠纷尤其重视,是因为这门生意赚钱逻辑很大程度上就锚定于此。

通常,不含钻石、珠宝的黄金加工饰品,其终端售价由金价和加工费构成。而加工费的高低,主要取决于品牌溢价和产品的工艺水平。

与自建加工厂的周大福、老凤祥等老牌黄金珠宝品牌商不同的是,周六福不情愿过多涉足制造加工环节,旗下唯一的加工厂于2022年4月关闭。这也就决定了,周六福的利润来源更加聚焦:

不追求制造工艺带来的差价,利润几乎全部依赖于品牌影响力。

周六福更倾向将自身打造成以品牌为纽带的轻资产平台,通过“贴牌”模式进行运营。

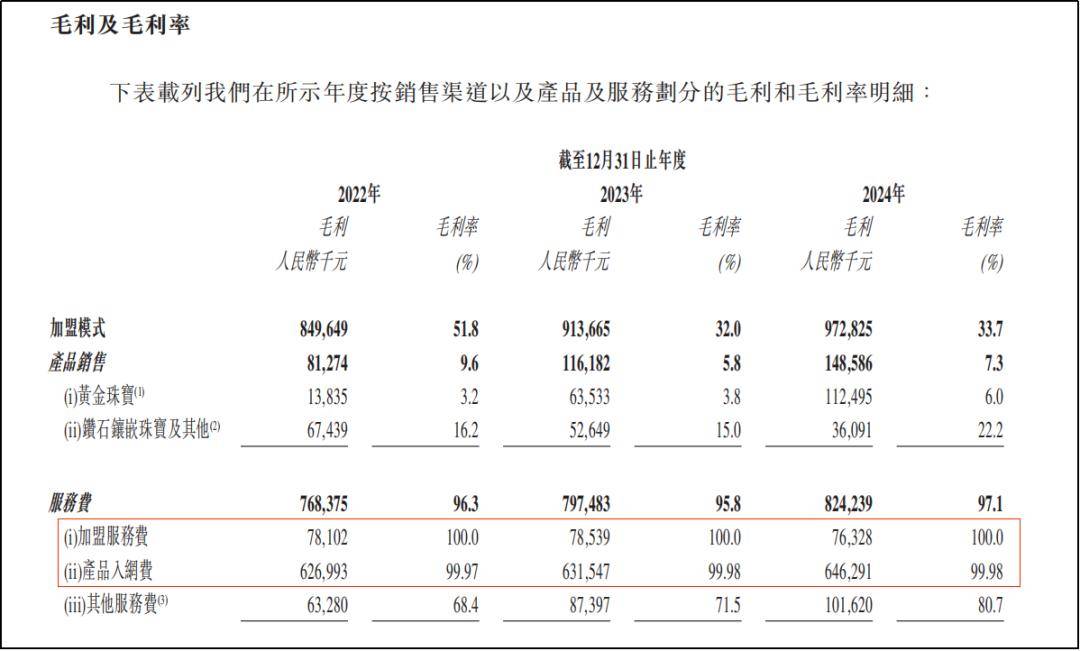

根据上市申请书数据显示,周六福营收中约50.5%来自于加盟生态,由“产品销售”和“服务费”两项构成,前者占总营收比重35.7%、后者占比为14.8%,但是两者的毛利率几乎是天然之别。

2022年至2024年:

·对加盟商的“产品销售”收入分别为8.43亿元、20.2亿元和20.41亿元,毛利率分别为9.6%、5.8%和7.3%,毛利润绝对值占公司全部毛利润比重分别为6.74%、8.67%和10.07%;

·对加盟群体收取的“服务费”分别为7.98亿元、8.33亿元和8.49亿元,毛利率分别达到惊人的96.3%、95.8%和97.1%,贡献了公司同期毛利润的64.04%、59.07%和55.74%;

更深入地看,“服务费”毛利率之所以如此之高,要归功于周六福的“贴牌”模式:

·一方面,周六福线下扩张以加盟为主,线下门店超90%为加盟店,周六福主要收取“加盟服务费”;

·另一方面,由于制造环节几乎全部由外包实现,创始人也并非黄金珠宝世家(设计研发方面的底蕴相对不足),而终端门店由因为地域分布广阔需要差异化的产品,因此周六福便通过链接供应商和加盟商,允许加盟商直接向经周六福授权的厂商进行采购,而周六福负责产品质检和“贴牌”,也以此为由头向加盟商收取固定的旱涝保收的“产品入网费”。

不论是“加盟服务费”还是“产品入网费”,几乎都是能够实现0边际成本的业务,毛利率将近100%。

以“贴牌”模式运营能够实现多样化与差异化,但弊端也十分显著:因为周六福并不介入到授权供应商和加盟商之间关于终端产品的设计、生产及定价,开放的生态没有辅之严格的审查就产生不少侵权和质量纠纷。

据《消费者报道》统计,2017年至2022年期间,周六福累计7次登上质检黑榜,遭到多个省市监管部门通报;而在黑猫投诉平台上共有3770条关于周六福的投诉,其中针对“诱导购买一口价”、“隐瞒克重”居多。

03 金价暴涨反成压力

据上市申请书显示,2024年,周六福的营业收入、毛利润和净利润分别为57.18亿元、14.79亿元和7.06亿元,同比增速分别为11.03%、9.47%和6.97%。

相比2023年,各项收入数据全部放缓,且25.87%的毛利率和12.35%的净利率皆创三年以来新低。

公司方面给出的解释是:主要由于金价飙升导致消费者购买黄金的热情下降。的确,对比已经上市的多家老牌黄金珠宝品牌商在2024年遇冷下滑,周六福能够实现业绩增长已经不容易了。

但是持续上涨的黄金价格,对周六福这种轻资产运营模式产生负反馈的侵蚀,可能才刚刚开始:

(1)黄金价格上涨导致终端消费承压,而靠走量的线下门店不仅面临库存成本大幅提升,还不断缩减“加工费”产生的利润空间。

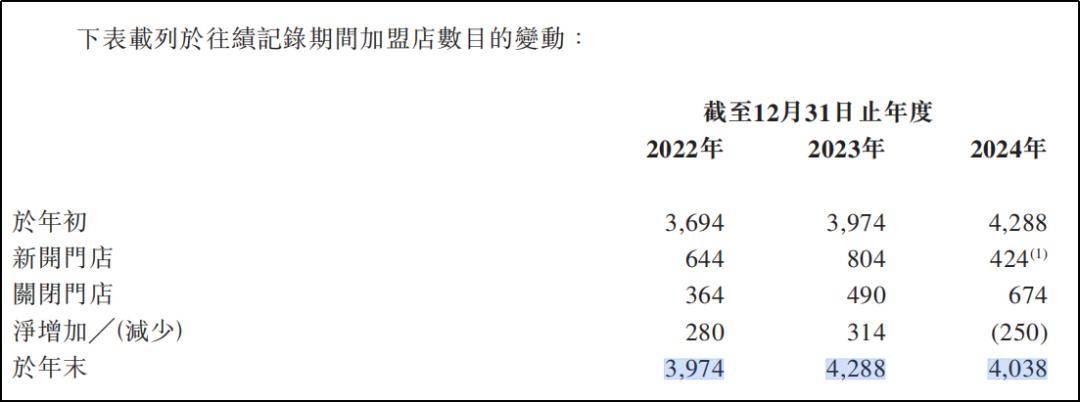

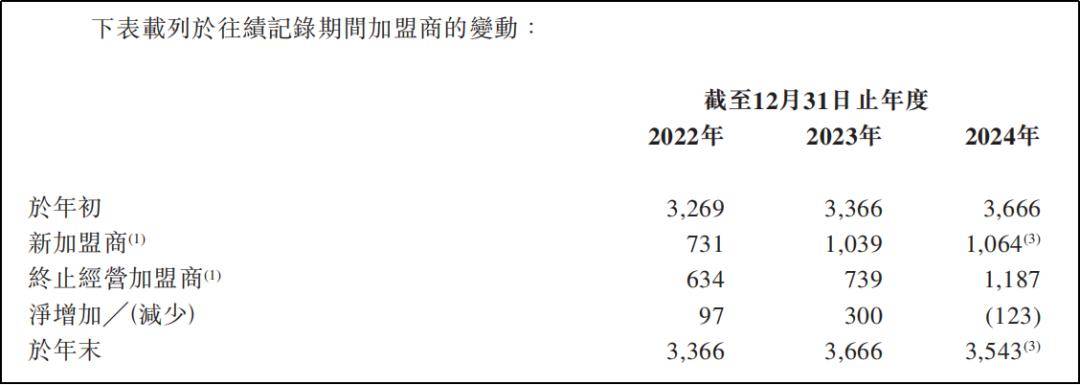

而周六福对加盟商收取的固定的“加盟费”和“入网费”,在消费遇冷之下加盟商无法转移到消费者身上,这也就导致加盟商开始松动:2024年,加盟商数量以及加盟门店数量分别较2023年净减少250家和123名。

(2)对于没有加工红利的周六福而言,在金价上涨的过程中自营的利润率也在不断压缩。

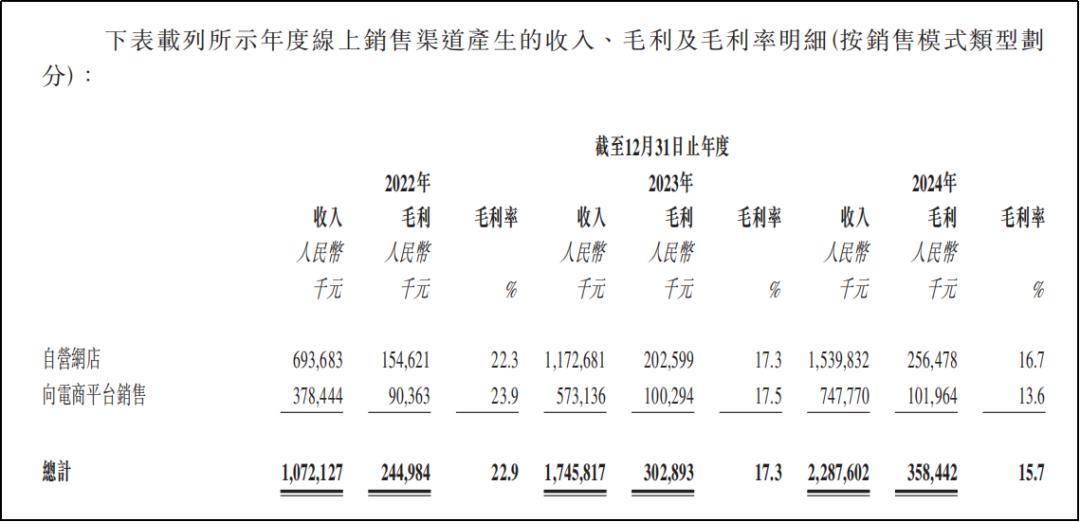

线上环节,不论是自营,还是向电商平台销售,在近两年来毛利率持续走低,营收增长转化至利润的能力不断被削弱:2024年线上收入同比增长31.04%至22.88亿元,但是毛利率从17.3%降至15.7%,导致同期毛利润仅同比增长18.15%至3.58亿元。

04 融资抬市值?

绩承压之际,周六福倒还异常大方,在IPO筹备过程中“突击分红”:

在2024年6月递表港交所之前,就曾于同年3月和5月分别派息3.48亿元和2.97亿元,高度持股的李氏兄弟,入袋超6亿元。重点还在于,刚分完红就在6月份向祥龙创美、永诚十五号、谛爱珠宝和正福投资四家机构募资2.45亿元,并递表港交所。

这其实是周六福的惯性操作了。

早在操作2019年首次申请A股上市过程中——在2018年引入外部投资者之前,就曾派发了1.74亿元的股息,同样基本落于李氏兄弟口袋中。

大额分红之后引入外部投资者,不免让人质疑有抬高市值的动机:例如通过2024年6月的增发,周六福的市值较2024年1月回购市值的47.42亿元骤然提升至IPO前74亿元市值。

边分红,边引入投资者,边谋求上市,如此丝滑的资本手段,不得不说——不姓周的“周六福”真会玩。