【深度】三度递表港交所 手回科技倒计时下的IPO焦虑

近日,手回科技第三次向港交所递交招股书,计划募资用于数字化保险服务及大健康生态布局。在业务转型压力下,公司正处于资本化进程的关键阶段,若在6个多月的窗口期内未完成IPO,或面临部分投资者撤资境况,公司及实控人需要回购投资人手中的股份。

手回科技的IPO历程较为曲折,此前两次申请均未能成功。2024年1月,手回科技首次递交招股书,但因市场环境与监管要求未通过;2024年7月,公司更新招股书后再度失效;2025年3月,手回科技第三次递交申请,此次IPO由中金公司(601995/03908)与华泰国际联合保荐。

同期,多家保险科技企业推进上市计划。i云保、元保赴美递表,众淼控股完成港股上市,圆心科技紧随其后递表,白鸽在线2月底冲刺IPO。

人身险市场的数字化中介

手回科技是一家人身险中介服务提供商,致力于通过线上平台为客户提供数字化人身险交易和服务案。据弗若斯特沙利文数据,2023年,公司在长期人身险线上中介市场的份额为7.3%,位居行业第二,但与排名第一的市场份额45.5%仍有较大差距。

图片来源:招股说明书,下同

公司主要通过线上平台分销长期寿险、长期重疾险、长期医疗险等产品。截至目前,公司与超过110家保险公司建立合作,覆盖中国超过70%的人身险公司。

2023年,中国人身险中介市场总保费达2370亿元,占人身险市场总保费的6.3%。其中,线上中介在中国人身险中介市场中占据主导地位,约占市场份额的89.1%,而公司市场份额为2.9%。

IPO焦虑下的业务优化

近年来,手回科技的营收波动较大。2021年公司营收15.48亿元,2022年降至8.06亿元,2023年反弹至16.34亿元,2024年再度降至13.87亿元。

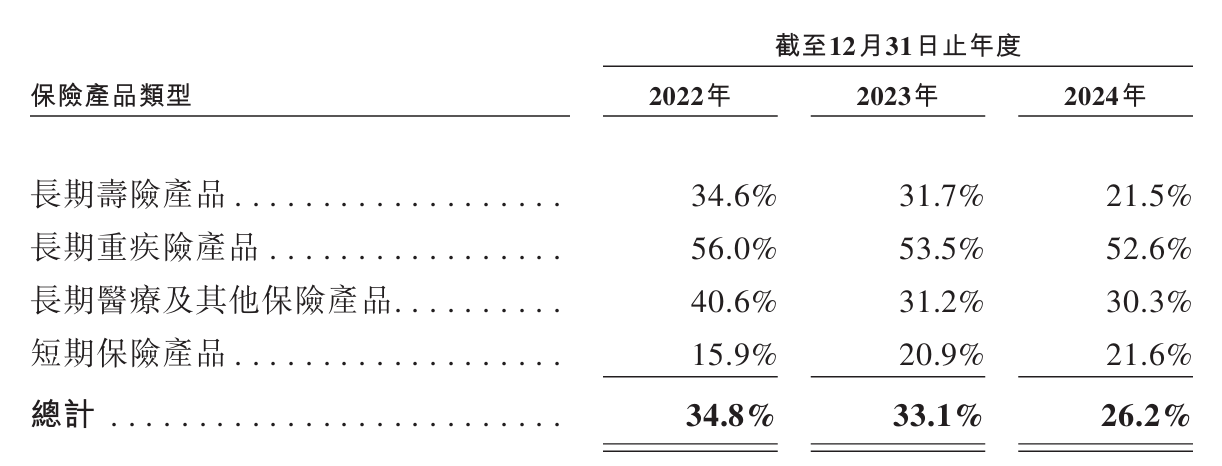

公司收入主要来自保险交易佣金,受“报行合一”政策影响,佣金率从2022年的34.8%下降至2024年的26.2%。这一政策要求保险公司实际佣金率与备案一致,影响了保险中介机构的佣金水平,进而影响营收。

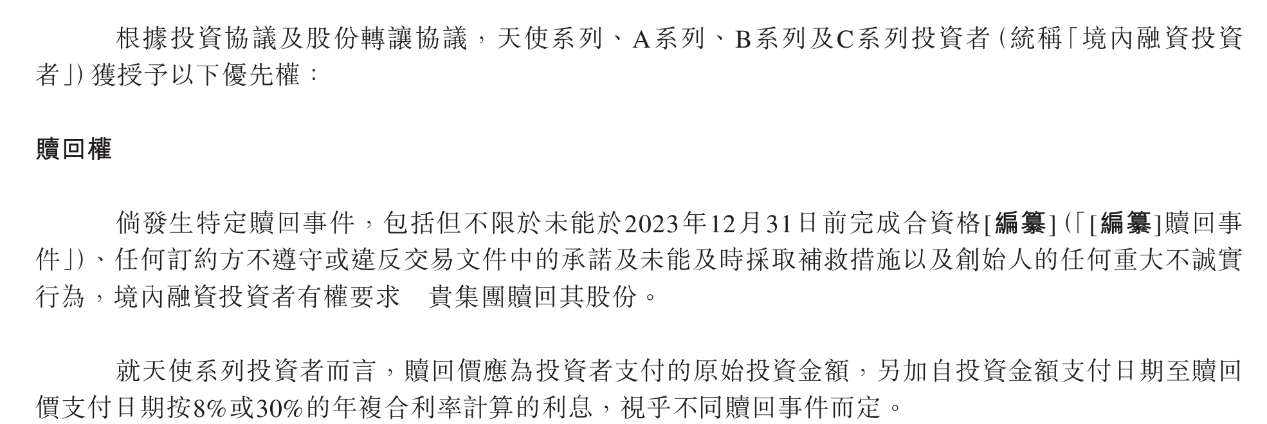

《财中社》发现,手回科技先后经历天使投资、A轮、B轮、C轮和StarReach的投资,金额共计1.42亿元。根据投资协议及股份转让协议,天使投资、A轮、B轮及C轮的投资者有权要求公司赎回其股份,并规定了不同程度的年复合利率计算的利息。

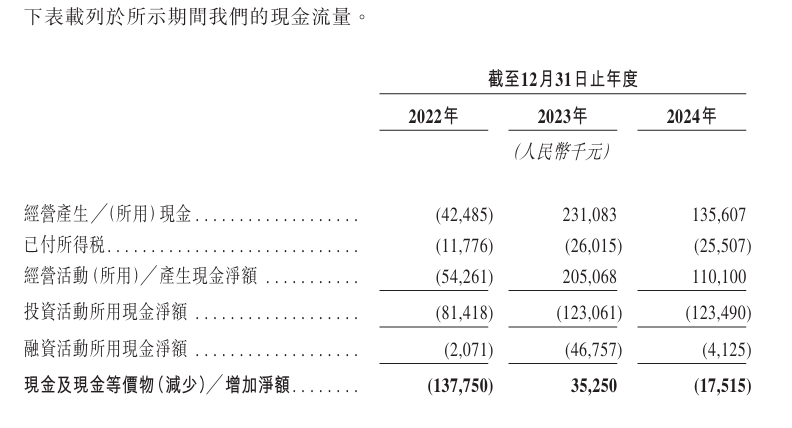

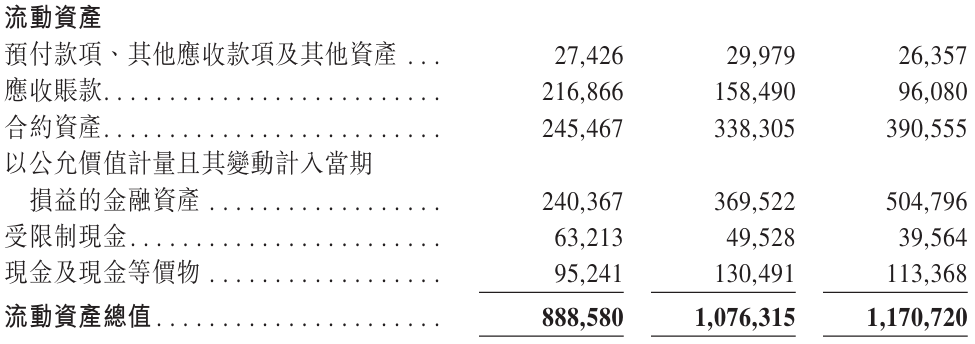

根据招股书,留给手回科技的时间窗口仅剩6个多月。公司若未能在2025年9月30日前完成上市,天使投资、A、B及C轮投资者有权按约定恢复撤资权,公司需以约定价格回购股份,并按相应投资年限支付复合利息。2024年年底,公司账面现金及现金等价物仅1.13亿元,资金规划仍是关注重点。

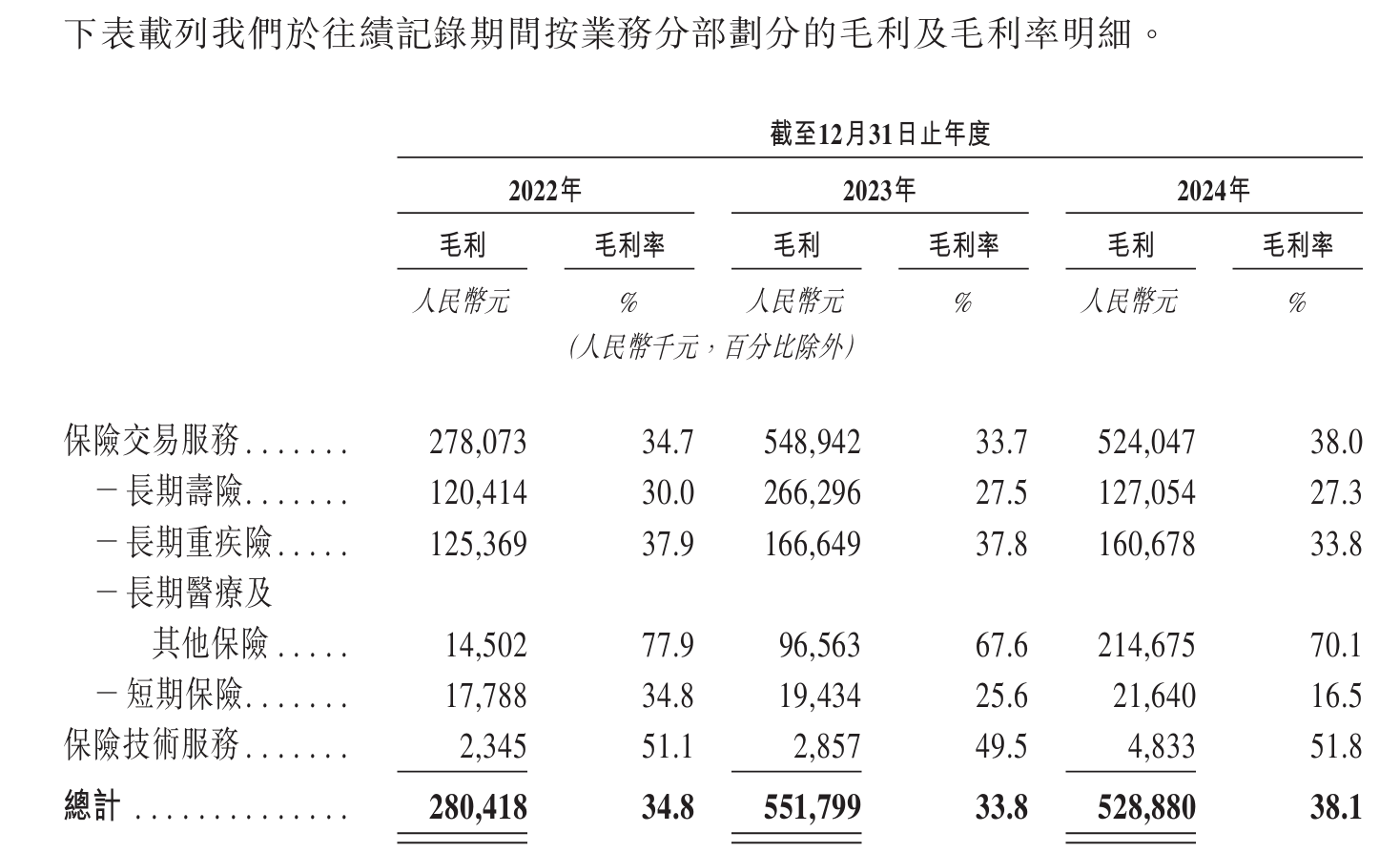

手回科技正在调整业务方向。2022年起,公司开始发力推出长期医疗险产品,包括金医万百万医疗及金医保终身癌症医疗险等系列。目前,金医保系列总保费为2.44亿元。公司长期医疗及其他保险收入从2022年的1450万元增至2024年的2.15亿元,两年时间增长数倍。

由于长期医疗险产品一般缴费期较长,续保佣金高,故公司此项业务毛利率也比较高,达70.1%,转型初见成效。

手回科技的第三次IPO冲刺,不仅是资本市场的准入挑战,也是其商业模式优化的关键阶段,以增强自身在保险科技赛道的核心竞争力。若上市成功,公司计划通过加大技术投入,提升服务能力,从“渠道依赖”转向“技术赋能”,以增强自身在保险科技赛道的差异化竞争力。