汉口银行资本吃紧、逾期激增、内控失序、盈利下滑,圆梦IPO渐行渐远?

文|小方

来源|财富独角兽

近年来,汉口银行屡次筹谋IPO,却一再受阻,至今仍停在辅导期,迟迟未能提交招股书。

2024年以来,该行股东大规模“清仓”股权,联想控股不再是第一大股东,中国电信多次挂牌转让汉口银行股份,挂牌价格甚至降至5折,但仍无人接手。股权流动性低迷,市场信心不足。

成立于1997年12月的汉口银行,是武汉市第一家具有独立法人资格的股份制商业银行。其前身是武汉市商业银行,于2008年6月25日正式更名为汉口银行。

在其官网介绍中,汉口银行称,其于近年来“深化‘五篇大文章’布局,着力在科技金融、绿色金融、小微金融、民生金融、数字金融等领域不断培育和塑造经营特色,构建了公司、零售、投行、资管、票据、科技金融、小微金融、互联网金融等八大业务体系。”

那么,这样一家有布局、有体系的银行,到底是因哪些挑战,让其IPO进程迟迟未能得到有效推进?又是哪些原因,导致大股东急于“清仓”,甚至不惜“5折卖股”?

汉口银行应该如何“自救”,以实现其10多年来的IPO梦想?

01

资本吃紧、不良抬头,资产质量堪忧

截至2023年末,汉口银行核心一级资本充足率仅为7.61%,勉强高于监管最低要求7.5%的红线。

图片来源:汉口银行2023年度报告

与之相比,齐鲁银行2023年资本充足率和一级核心资本充足率分别为15.38%、10.54%。

即便是湖北银行,截至2024年9月末,其资本充足率为12.15%、一级资本充足率为9.82%,尽管较2023年呈现出略有下降的趋势,但也在两项指标上亦优于汉口银行。

资本吃紧,或意味着该行在信贷投放、风险资产扩张等方面面临较大约束,倘若不良贷款进一步暴露,资本充足率或可能快速下滑,有可能进而影响到银行的稳健运营。

为了缓解资本承压,汉口银行于2024年成功完成了一轮增资扩股,募资45.86亿元,使核心一级资本充足率在短期内提升至9.29%,一定程度上增强了银行的资本实力。

然而,增资扩股虽能短期缓解资本压力,但长期资本补充,对汉口银行来说,却也尚存隐忧。

一是,增资方的未来增资能力存在不确定性。其此次增资扩股的主要认购方是湖北省内11家国有企业,包括武汉金控集团、武汉城市建设集团等。然而,未来能否继续支持汉口银行的资本补充尚待观察。

二是,增资扩股对资本补充的可持续性存忧。近年来,地方银行通过定向增发补充资本的案例并不少见,但效果往往有限。例如,重庆农商行、贵阳银行等在完成定向增发后,资本充足率一度回升,但随着信贷扩张和不良攀升,资本水平仍然面临考验。

更重要的是,汉口银行IPO受阻,是其资本补充渠道受限的一大核心原因。

汉口银行自2010年引入联想控股成为第一大股东后,就启动了上市计划。然而,过去10多年,该行仍处于上市辅导期,至今未能正式提交招股书,IPO进程一拖再拖。

IPO受阻之下,发债“补血”或也难解决核心资本问题。

过去几年,汉口银行主要依靠发债来补充资本。2021年,该行发行了30亿元无固定期限资本债券;2022—2023年,又陆续发行了50亿元二级资本债券;2024年4月,进一步发行29亿元二级资本债券。

然而,二级资本债和永续债只能提升资本充足率,却无法直接补充核心一级资本。

与此形成对比的是,部分城商行正在积极探索可转债、优先股等创新资本补充方式。

例如,南京银行和宁波银行通过可转债募集资金,有效缓解资本压力。

对汉口银行未来发展或会带来更大不确定性的是,其不良贷款率攀升、逾期贷款骤增。

截至2023年末,汉口银行不良贷款率高达2.61%。2024年6月,该行不良贷款率进一步攀升至2.92%,资产质量持续恶化。

相比之下,城商行整体不良贷款率在2023年出现小幅下降,多数银行已将不良贷款率控制在2%以内。例如,江苏银行2023年不良率降至0.91%,宁波银行仅为0.76%。

图片来源:汉口银行2023年度报告

不良贷款率高企的背后,是汉口银行的逾期贷款“暴增”。截至2023年末,该行逾期贷款规模达144.41亿元。

02

频被监管处罚,合规管理漏洞凸显,内控机制待优化

据不完全统计,2023年至2024年,该行因违规放贷、贷款管理混乱等问题,屡遭监管处罚。

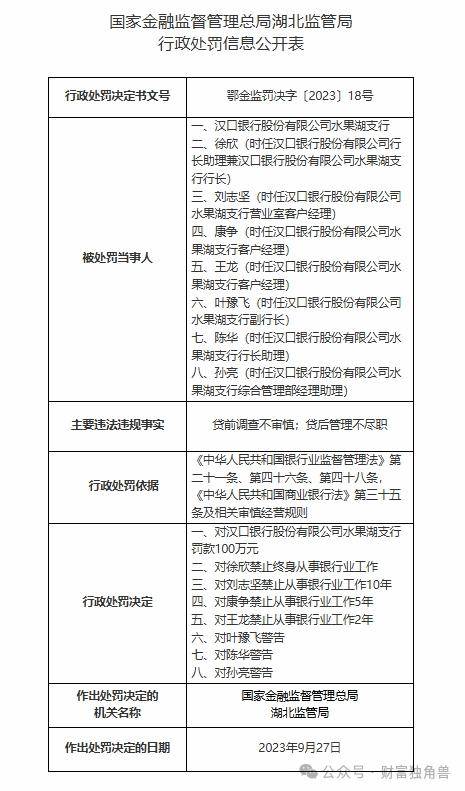

2023年9月,因贷前调查不审慎、贷后管理不尽职等问题,该行被罚100万元。

图片来源:国家金融监督管理总局官网

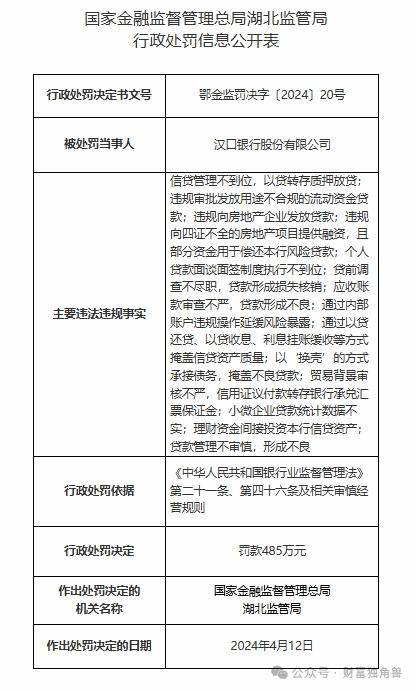

2024年4月,因14项违规被监管重罚485万元,违规行为涉及信贷管理不到位、贷款用途不合规、违规向房地产企业放贷、违规审批授信等。

图片来源:国家金融监督管理总局官网

这次处罚中,“以贷转存”“贷款资金违规投向房地产”“未按规定执行贷款五级分类”等问题,或表明,该行在贷款管理、资产质量认定和资金流向监管上存在较大的合规风险。

监管处罚之外,前董事长“落马”也对汉口银行发展带来一定影响。2023年12月,该行原董事长陈新民因“靠金融吃金融”“违规发放贷款”等问题被“双开”。

汉口银行要实现可持续发展,尤其是若要加快推进IPO进程,有必要从以下几个方面优化合规管理,提高治理水平。

第一,强化董事会治理结构,提高独立性和透明度,减少股东对银行经营的直接干预,引入独立董事,提升市场化决策能力。同时,加强信息披露,确保银行重大决策透明可查。

第二,优化信贷审批机制,提升风控落地执行力,强化贷款“三查”制度,加强贷前尽调、贷后管理,确保贷款用途合规。此外,还应提高风控团队专业能力,引入外部审计机构进行信贷管理评估。

第三,严格管理关联交易,防范利益输送风险。尤其需要设置关联交易“红线”,对大股东的授信占比进行严格控制,避免过度依赖股东资金。同时,建立独立的关联交易审查委员会,增强关联交易透明度。

第四,加大合规投入,优化内控体系。可以考虑设立独立的风控和合规管理部门,提高对信贷业务的实时监督能力。还应加强对高管人员的审查,确保银行治理层廉洁合规,杜绝权力寻租。

通过强化治理结构、优化信贷管理、严格关联交易监管、完善内控体系,汉口银行才能真正提升合规管理水平,为未来的稳健发展和IPO之路打下坚实基础。

03

盈利模式单一,股东“加速撤离”,IPO长跑如何开花结果?

汉口银行近年来的经营模式,主要依赖信贷规模扩张驱动增长。但盈利模式较为单一。2023年,汉口银行净息差仅为1.3%。

而同期,江苏银行净息差为1.98%、宁波银行的净息差为1.88%。即便是湖北银行,其在2023年的净息差也达到1.76%。

经营压力连同10多年IPO未果,股东“清仓”“5折卖股”背后或是市场对该行发展前景的担忧。

2024年2月,中国电信将其持有的汉口银行股份挂牌价格调至每股2.65元,较首次挂牌时的5.29元几乎腰斩,即便如此,市场仍未有明显的收购意愿。

联想控股自2009年投资汉口银行以来,一直是第一大股东,但2024年增资扩股后,武汉金控取代其位置,联想控股持股比例降至11.10%。

此外,中国移动、湖北通信、中国长江动力集团、中技国际工程等股东,也挂牌出售股权,甚至出现连续多次流拍的情况,或也说明市场对汉口银行的股权流动性缺乏足够信心。

未来,如何突破增长瓶颈,构建多元化盈利模式,提高资本市场认可度,成为汉口银行亟须解决的问题。

而汉口银行早在2010年即启动IPO辅导,但10多年过去,仍未进入招股书提交阶段。

2023年,海通证券发布第60期IPO辅导报告,指出汉口银行“资本充足率面临一定压力”。2024年,汉口银行增资扩股45.86亿元,提升资本充足率,但长期资本补充能力仍显不足,IPO进程仍处于几近停滞的状态。

相较于湖北银行,汉口银行IPO的迟滞,或是市场对其上市信心的不断削弱。尽管湖北银行IPO进程也进展不利,但2023年3月转入注册制通道,IPO申请状态变为“已受理”。

而随着2021年银行IPO恢复,重庆银行、齐鲁银行、瑞丰农商行和上海农商行4家银行先后上市。2022年1月,兰州银行上市。

尽管此后银行IPO陷入停滞期,但2010年就启动IPO辅导的汉口银行,若整体发展状态健康,成为湖北省第一家上市银行也不是没有可能。

那么,汉口银行能否突破困境,提振市场信心,缓解经营压力,或有必要从以下几个方面“下功夫”。

其一,优化盈利模式,减少对信贷规模的依赖,提升非息收入。

譬如,可以尝试加快发展财富管理、数字金融、绿色金融等创新业务,推动收入结构多元化。同时,发展支付结算、投行业务、供应链金融等高附加值业务,提升中间业务收入占比。此外,还可以引入金融科技,提高运营效率,增强数字化金融服务能力,降低运营成本,提高盈利能力。

其二,提升银行品牌竞争力,拓展零售与小微市场,提高市场认可度。

例如,尝试加大对优质中小企业、高端零售客群的渗透,提供差异化金融产品,提高客户黏性。通过发展私人银行、家族信托、财富管理等高端金融服务,提升品牌形象和盈利能力。

基于科技赋能,优化用户体验,提升银行的市场竞争力。

其三,强化资本管理,提高股东回报。

一方面,有必要降低高风险资产比重,优化信贷结构,提高资本使用效率;另一方面,需要加快不良资产处置,减少不良贷款对资本的侵蚀,提高资本充足率。此外,通过分红政策优化,吸引更多长期投资者,提高股东回报率。

其四,加快IPO辅导进程,优化股权结构

这里的关键,是清理历史遗留问题,确保监管合规,以提升IPO审批成功率。同时,优化股东结构,增强市场化治理能力,减少大股东干预,提高经营独立性。完善内部控制体系,加强董事会治理,提升公司治理透明度。

另外,也有必要优化信息披露机制,增强投资者信心,提升股权流动性。同时,加强投资者关系管理,通过路演、分析师会议等方式,增加市场认可度,为IPO创造良好市场环境。

而汉口银行能否突破困局、增强盈利能力、成功实现IPO,我们不妨拭目以待。