【深度】股东依赖叠加研发占比低,优优绿能IPO最后一公里面临多重考验

近日,深圳市优优绿能股份有限公司(下称“优优绿能”)的创业板IPO迈入“提交注册”阶段,距离资本市场只差“临门一脚”。

《财中社》发现,优优绿能存在关联交易依赖、业绩增速放缓及研发投入不足等问题,或许会成为上市路上的潜在障碍。

关联交易引质疑

优优绿能成立于2015年,由邓礼宽和柏建国共同创立,目前二人合计持有该公司56.7%的股权。

2019年到2022年间,ABB E-mobility AG、万帮新能源以及雷军的小米智造等公司陆续入股,但股东阵容背后引发了市场对关联交易的关注。

其中,ABB以及万帮不仅是股东,还是公司的重要客户。报告期内(2021-2023年及2024年上半年),优优绿能对ABB销售收入占各期营业收入比例分别为10.64%、27.84%、16.64%和10.91%,对万帮数字销售收入占比分别为37.59%、19.54%、15.2%和13.73%,对二者的依赖性较强。

在首轮问询中,深交所要求优优绿能说明:“是否存在通过向客户让渡股份从而获取更多商业利益或输送利益的情形、是否具备直接面向市场独立持续经营的能力”。

而优优绿能在2023年11月份披露的问询回复中表示,2020-2022年及2023年上半年,公司各期末在手订单金额分别约为4182万元、1.96亿元、5.7亿元和3.06亿元,公司对其他客户的在手订单占比分别为23.45%、33.29%、44.38%和75.45%,占比逐年提高。因此,公司对万帮数字和ABB存在一定依赖,但不构成重大不利影响。

但同时,优优绿能也在招股书中提醒道:随着ABB和万帮数字自身业务的快速发展及与公司合作关系的不断深入,与未来交易占比可能会提升。若关联交易相关制度不能得到有效执行,或公司与万帮数字、ABB的交易发生重大不利变化,将对公司或中小股东利益产生不利影响。

业绩增速放缓

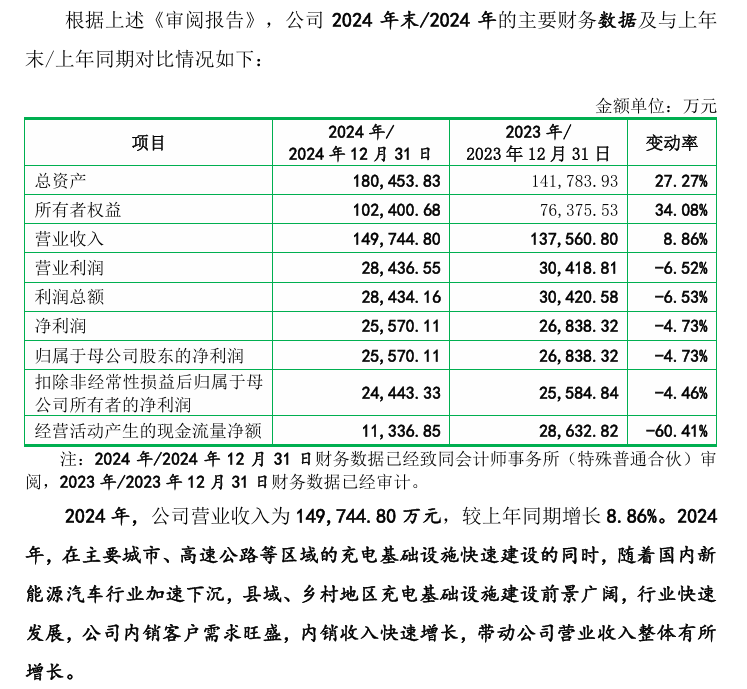

2021-2023年,优优绿能的营业收入分别为4.31亿、9.88亿、13.76亿元,净利润分别为4611万元、1.96亿元、2.68亿元,增长趋势明显但增速有所放缓。

而在2024年,公司净利润降至2.56亿元,较上年降低4.73%。

对于业绩增长的下滑,优优绿能解释称:一方面,为布局新产品、新领域、新市场,公司加大了研发投入,研发费用率有所提升;另一方面,毛利率水平较高的外销收入占比下降,拉低公司整体毛利率水平。2024 年,受欧美政府政策影响,同时叠加主要客户ABB 因市场因素、自身经营情况减少对公司采购等因素,外销收入及占比有所下降。

研发投入低于行业均值

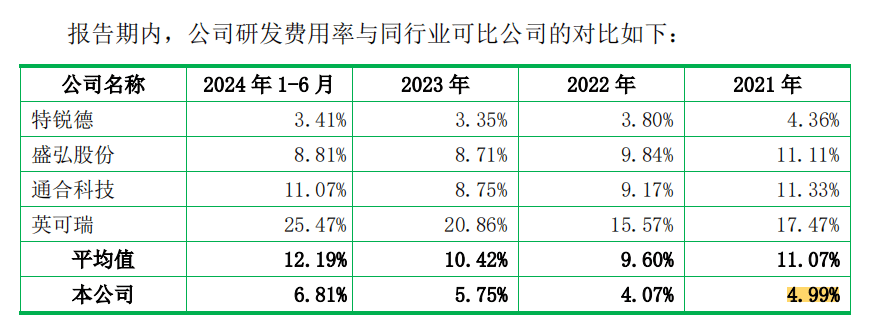

《财中社》发现,作为一家技术型企业,优优绿能的研发投入低于同行也值得关注。

在招股书中,优优绿能称,公司高度重视研发团队的建设,建立了一支技术能力突出、实践经验丰富、创新理念先进的研发团队。

不过,与同行公司相比,其研发投入远远低于平均水平。报告期内,优优绿能的研发费用分别为2149万元、4018万元、7909万元和4914万元,研发费用率分别为4.99%、4.07%、5.75%和6.81%,远低于同行可比公司均值的11.07%、9.6%、10.42%和12.19%。

“研发业务比较聚焦,所以研发投入相对比较集中”是优优绿能的招股书中对此给出的解释。

作为国内新能源汽车充电模块领域的头部企业,优优绿能的上市之路面临业绩增速放缓、客户依赖及研发投入占比低等问题等多重考验。这家曾被业界视为“充电模块第一股”的企业,其上市前景引发市场关注。