博车网:因金融工具账面变动,公司累亏超3亿元,三大忧虑让成长性可疑|IPO观察

近期,Boche Holding Limited (Cayman)(下称“博车网”)提交了招股说明书,拟港股IPO上市。

钛媒体APP注意到,报告期内,博车网合计亏损了超3亿元,而这主要因A系列、A+系列、B系列、C系列、C1系列、C2系列,投资者购买的优先股所致,需要说明的是,若剔除优先股的影响,博车网的短期偿债能力依旧不容乐观。经营方面,博车网主打事故车,但单价、客户复购率等均在变差,博车网未来的成长性令人担忧。

亏损超3亿元皆因它所致?

博车网是在线拍卖平台,作为关键的交易媒介,连接上游事故车车源方与下游汽车买家。此外,博车网亦提供广泛的汽车相关服务,帮助促进事故车及二手车的交易。

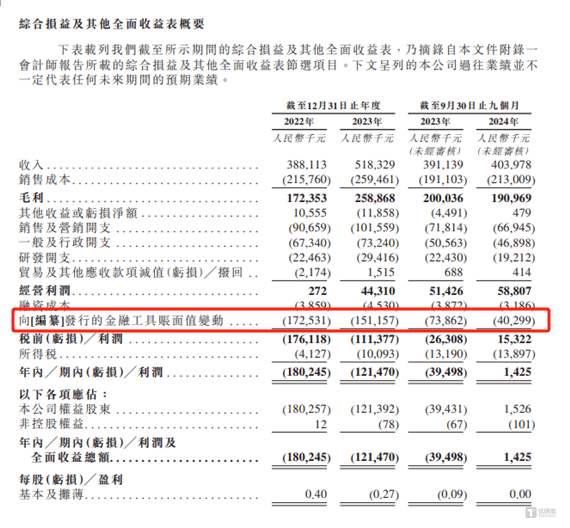

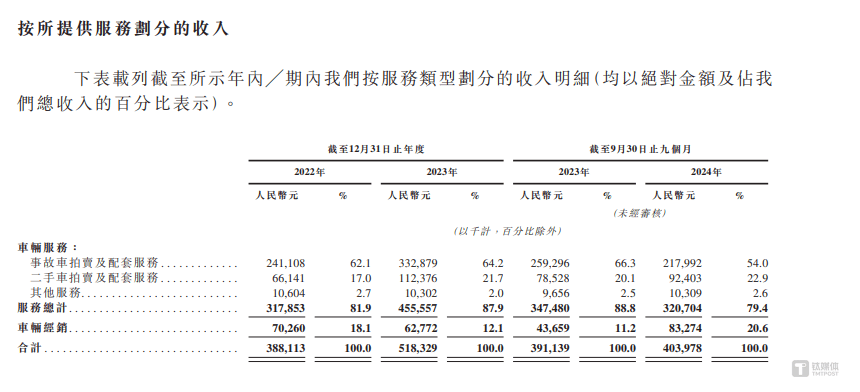

2022年-2023年和2024年1-9月(下称“报告期”),博车网分别实现营业收入38811.3万元、51832.9万元、40397.8万元,年内利润分别为-18024.5万元、-12147万元、142.5万元,虽然博车网的营收持续增长,但公司仍长期亏损,近两年零九个月合计亏损了3亿元。

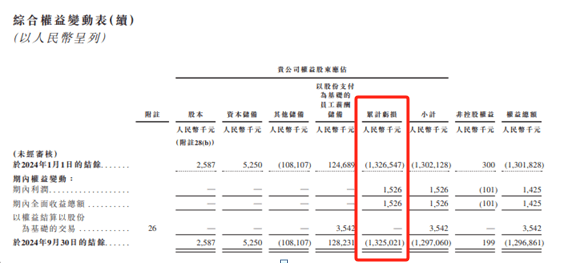

值得一提的是,上述亏损仅仅是博车网的冰山一角。招股说明书显示,截至2024年9月末,博车网累计亏损的净额为13.25亿元,也就是说,若不考虑其他因素的影响,博车网自2014年成立以来,在公司10年左右的发展,不仅没有在经营上赚到钱,反而还亏损了13.25亿元。

钛媒体APP注意到,导致博车网长期亏损的主要因素并不是因为业绩,而是发行的金融工具账面价值的变动。报告期内,博车网发行的金融工具账面价值变动的金额分别为-17253.1万元、-15115.7万元、-4029.9万元,而公司发行的金融工具主要是在A系列、A+系列、B系列、C系列、C1系列、C2系列,投资者购买的优先股所致。也就是说,若剔除该部分资金影响,报告期内,博车网的年内利润将为-771.4万元、2968.7万元、4172.4万元,公司早于2023年就已经扭亏为盈。

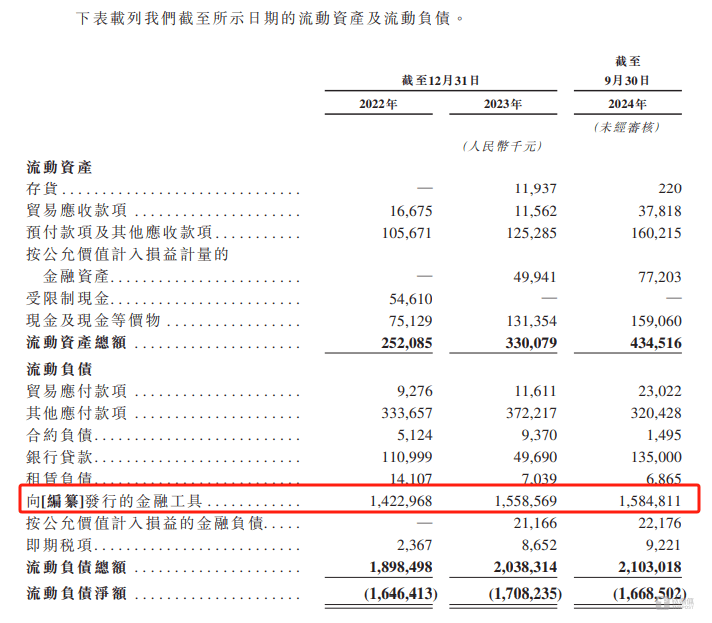

虽然业绩扭亏为盈,但是博车网的短期偿债能力似乎偏弱。截至2022年末、2023年末、2024年9月末,博车网的流动资产分别为25208.5万元、33007.9万元、43451.6万元,流动负债分别为189849.8万元、203831.4万元、210301.8万元,流动负债始终远高于流动资金。另外,若剔除发行的金融工具,博车网的流动负债分别为47553万元、47974.5万元、51820.7万元,流动负债依旧远高于流动资金。

此外,在上述时间段内,博车网的现金及现金等价物分别为7512.9万元、13135.4万元、15906万元,流动负债中的银行贷款分别为11099.9万元、4969万元、13500万元,除了2023年之外,其余时间段内,博车网的资金压力非同一般。这不禁令人担忧,若银行贷款到期,是否会对公司的经营产生较大的不利影响?

主打事故车,三大忧虑让成长性可疑

从业务上看,博车网主要拥有事故车拍卖及配套服务、二手车拍卖及配套服务等,其中事故车拍卖及配套服务产生的销售收入分别为24110.8万元、33287.9万元、21799.2万元,分别占当期营业收入的62.1%、64.2%、54%,为公司的第一大业务,具体情况如下:

得益于事故车拍卖及配套服务,根据灼识咨询的数据,按2023年交易量计,博车网于中国事故车拍卖行业排名第一,市场份额约为31.3%。

需要说明的是,对于博车网的事故车业务目前依旧存在不少隐患。首先,博车网在申报稿中自述,公司的车辆主要来自上游车源方,主要包括中国的保险公司、租赁公司及汽车融资及租赁公司等机构车源方,而报告期内,博车网拍卖平台事故车交易来自三大上游事故车车源方的占比分别为71.4%、63.4%、58.0%,持续下滑。

对此,博车网在申报稿中表示,2022年,一间大型保险公司(我们主要的上游车源方之一)策略性地决定向我们类似的独立事故车拍卖平台减少供应事故车,并建立自己的专属机动汽车拍卖平台。尽管该保险公司其后于2023年恢复与我们合作,但我们无法保证与主要车源方的关系将保持稳定,而任何恶化均可能对我们的业务营运造成重大不利影响,并导致我们的业务增长意外中断。

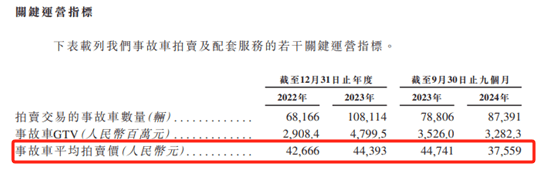

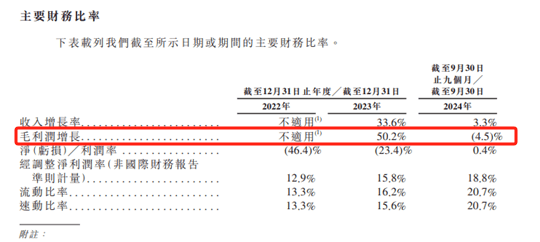

其次,博车网事故车的销售单价也在大幅下滑。报告期内,博车网事故车的评价拍卖价分别为42666元、44393元、37559元,其中2024年前三季度的平均拍卖价同比下滑了16.5%,而这也导致了博车网2024年前三季度的毛利润同比下滑了4.5%。

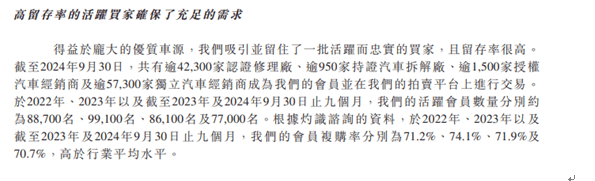

最后,就是客户。报告期内,博车网的活跃会员数量分别为约为88700名、99100名、77000名,会员复购率分别为71.2%、74.1%、70.7%,可见,无论是会员数量还是会员复购率,2024年前三季度,博车网均在大幅下滑。综合上述三种情形,这不禁令人担心博车网未来的成长性。(本文首发于钛媒体 APP,作者|邓皓天)