化债诞生新恒汇IPO,任志军借款1亿成实控人

文/瑞财经 杨宏彬

2014 年下半年,淄博地区的“担保圈”危机开始爆发。

所谓担保圈,指的是民营企业之间通过互相担保的方式向银行贷款。这种贷款方式的弊端在于,一旦有一家民营企业陷入债务危机,无法偿还银行贷款,则会连累提供担保的企业。

陈同胜便是陷入担保圈危机的一员。他实际控制的恒汇电子和凯胜电子因“担保圈”影响、关联方资金占用和大额利息支出而无法清偿大额银行贷款。

为了化解陈同胜的危机,一家名为新恒汇的公司诞生,其承接了恒汇电子和凯胜电子的经营性资产及员工,成了新的经营主体,由虞仁荣、任志军控制。其中,虞仁荣还是导体行业上市公司韦尔股份(603501.SH)的实际控制人。

重生的新恒汇,发展如火如荼,公司规模已经可以达到上市的地步。2022年6月,新恒汇向深交所递表,冲刺创业板上市。如今新恒汇通过证券交易所的审核,向证监会提交注册申请,距离上市仅差一步之遥。

近几年来,新恒汇的营收逐年上升,利润规模保持的1亿元以上,资产负债率也在逐年走低,财务指标非常亮眼。

但公司也有一些不寻常之处,如两位实控人之间存在债务关系,公司实控人及高管曾任职于第一大客户等。

01

因化债重组而创立,两名实控人存在债务关系

新恒汇是为解决陈同胜的债务危机所创立的。

恒汇电子、凯胜电子均是由陈同胜控制的公司,前者做柔性引线框架产品生意,后者做智能卡模块封测业务。2017年,恒汇电子、凯胜电子陷入债务危机,打算寻求重组。

2017 年 12 月,新恒汇成立,注册资金1.25亿元,由恒汇电子、陈同强及淄博志林堂分别持有90.29%、5.83%及3.88%。其中,恒汇电子以部分经营性资产出资,陈同强及淄博志林堂以现金出资,陈同强的持股是替陈同胜代持,二者为兄弟关系。

2018 年 1 月,投资人虞仁荣、任志军、上海矽澎以4.65亿元受让恒汇电子持有的新恒汇90.29%股权,转让完成后,恒汇电子不再持有新恒汇,恒汇电子所得款项用于解决公司及凯胜电子的债务问题。

股权转让完成后,新恒汇由虞仁荣、任志军、上海矽澎、陈同强及淄博志林堂分别持有45.15%、22.57%、22.57%、5.83%及3.88%。

后续,恒汇电子、凯胜电子的主要业务和资产全部转移至新恒汇,新恒汇有限的实际控制人由陈同胜变更为虞仁荣、任志军,陈同胜仅在新恒汇担任顾问一职。

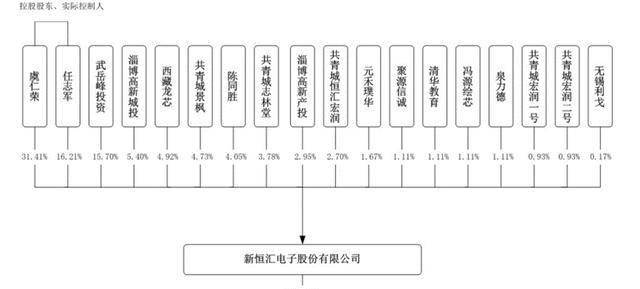

2020 年 10 月,新恒汇变更为股份有限公司,总股本1.67亿股,每股面值1元。变更完成后,公司第一大股东为虞仁荣,持股33.86%,第二大股东为任志军,持股16.93%。

直至递表,新恒汇的总股本为1.8亿股,实际控制人为虞仁荣、任志军,二人分别持股31.41%及16.21%,此外,虞仁荣还通过冯源绘芯间接持有新恒汇0.53%的股份,任志军还通过共青城志林堂间接持有新恒汇3.10%的股份。

除二人外,新恒汇还有16名股东,其中共青城志林堂、共青城恒汇宏润、共青城宏润一号和共青城宏润二号均为新恒汇的员工持股平台。

值得一提的是,虞仁荣、任志军之间存在债务关系。在向恒汇电子收购新恒汇股权时,任志军的资金主要来自于虞仁荣提供的借款。截止递表,任志军还欠虞仁荣1.16 亿元,借款利率为12%/年,借款最晚还款日为 2029 年 1 月 25 日。

任志军打算在新恒汇上市后,利用分红款及向虞仁荣转让新恒汇股权偿债。据估算,任志军执行还款计划后,持股将降至11.80%。

如2029年1月25日前,新恒汇未能上市,任志军将以自筹资金还款,未能偿还部分以新恒汇股份折价抵债。

让人疑惑的是,虞仁荣为何不独自收购新恒汇股权,而是要借钱给任志军,让其进行收购。

然而,在公司治理上,任志军担任新恒汇董事长,参与公司的重大经营决策及日常经营管理,虞仁荣仅作为董事参与公司的重大经营决策。2023年,任志军在新恒汇的薪资为208.01万元,而虞仁荣并未在新恒汇领取薪资。

除任志军及虞仁荣外,新恒汇的董事会及高管成员还包括:总经理朱林;董事、副总经理、财务总监吴忠堂;副总经理陈长军;董事吕大龙、李斌、陈铎;董事会秘书张建东。

02

实控人及高管曾任职于大客户,向关联方采购

新恒汇是一家集芯片封装材料的研发、生产、销售与封装测试服务于一体的集成电路企业,主要业务包括智能卡业务、蚀刻引线框架业务以及物联网 eSIM 芯片封测业务。

2021年-2024年6月,新恒汇的主营业务收入为5.32亿元、6.65亿元、7.44亿元及4.01亿元,其中智能卡业务为新恒汇最主要的收入来源,各期业务收入占比主营业务总收入的77.44%、84.45%、78.35%及70.72%。

分区域来看,新恒汇的主营业务收入主要来自于境内销售收入,各期境内收入占比主营业务总收入的80.26%、78.88%、78.93%和 76.71%。同时可以发现的是,公司境外收入占比总体呈上升趋势。

新恒汇的客户包括紫光国微(002049.SZ)、中电华大、复旦微(688385.SH)、大唐微电子等在内的多家知名安全芯片设计厂商及恒宝股份(002104.SZ)、楚天龙(003040.SZ)、东信和平(002017.SZ)、IDEMIA等国内外智能卡制造商。

2021年-2024年上半年,五大客户为新恒汇贡献的收入占比分别为45.07%、55.54%、46.88%、42.79%,最大客户为其贡献的收入占比分别为14.68%、21.72%、17.67%和13.48%。

报告期内,新恒汇的最大客户均为紫光同芯,该公司为紫光国微的子公司。

值得一提的是,新恒汇的实控人、董事长任志军,董事、副总经理、财务总监吴忠堂均曾任职于紫光国微或其关联公司。

任志军曾在2015 年 1 月至 2015 年 10 月任紫光集团执行副总裁,2015 年 11 月至 2018 年 1 月任紫光国微副总裁、总裁、副董事长兼总裁。吴忠堂曾于2015年 12 月至 2017年10月任紫光展锐(上海)科技有限公司运营中心主任。

紫光展锐(上海)科技有限公司与紫光国微的间接控股股东均为紫光集团。任志军及吴忠堂均是在新恒汇成立1个月后便加入。

采购方面,山东齐桓及中山新诺均向新恒汇提供机器设备。新恒汇2021年向中山新诺采购3,014.16万元,2021年-2023年分别向山东齐桓采购621.91万元、74.12万元及2.39万元。

这两家供应商均是新恒汇的关联方。其中山东齐桓由新恒汇的董事陈铎实际控制,中山新诺董事吕大龙亦为新恒汇董事。

招股书中提到,在蚀刻引线框架生产领域,新恒汇首次采用了卷式无掩膜激光直写曝光(LDI)技术。该技术投入生产需要高精度双面激光曝光机作为核心设备。而中山新诺为新恒汇提供双面激光曝光机,新恒汇直言,对中山新诺供应的定制化光刻设备存在一定依赖的风险。

新恒汇2021年的第四大供应商为昆山一邦化工有限公司,新恒汇期内向其采购的金额为1,540.99万元。据查,昆山一邦化工有限公司成立于2010年6月,注册资金仅50万元,由吴兴帮、吴岳鹏分别持有60%及40%。

新恒汇表示,昆山一邦虽然注册资本规模较小,但是拥有境外多家材料品牌的授权代理商 资质,因此公司通过昆山一邦采购较多种的进口原材料。

03

超三成营收为应收账款,获政府补助3,455.5万元

除了主营业务收入,新恒汇还有部分电解铜等废料的销售收入。2021年-2024年上半年,新恒汇总收入分别为5.48亿元、6.84亿元、7.67亿元及4.14亿元。

截至2021年末-2023年末,新恒汇的应收账款余额分别为1.76亿元、2.17亿元及2.97亿元,占比期内营收的32.19%、31.75%及38.77%。换言之,新恒汇收入中“打白条”的部分超过三成。

2021年-2024年上半年,新恒汇主营业务毛利率为 33.76%、33.10%、38.53%和 38.37%。

分业务来看,新恒汇智能卡业务中的柔性引线框架及智能卡模块毛利率是比较高的。各期内,柔性引线框架的毛利率分别为48.40%、47.02%、47.77%、48.07%,智能卡模块毛利率分别为36.40%、43.87%、47.11%及45.96%。这两项产品各期的毛利率均高于公司主营业务的毛利率。

而新恒汇智能卡业务中的封测服务毛利率相对逊色,各期内分别为21.51%、20.29%、35.94%及37.75%。

费用支出方面,新恒汇的销售费用是比较低的,各期内分别为692.86万元、745.42万元、1,039万元及554.72万元,销售费率仅为1.26%、1.09%、1.36%及1.34%。

公司主要支出的是管理费用及研发费用,其中管理费用各期分别为4,110.96万元、4,339.09万元、4,282.33万元及1,759.89万元,费用率分别为7.50%、6.35%、5.59%及4.25%,呈下降趋势。

新恒汇各期的研发费用则分别为4,174.8万元、4,267.31万元、5,394.13万元及2,320.92万元,费用率分别为7.62%、6.24%、7.04%及5.60%。

2021年-2024年上半年,新恒汇获得了不少政府补助,各期分别为1,706.06万元、773.28万元、397.29万元及578.87万元,合计达3,455.5万元。

04

递表后偿债超2亿,资产负债率低至9.79%

2021年-2024年上半年,新恒汇的净利润分别为1亿元、1.11亿元、1.53亿元及1.01亿元。由于持续的盈利,新恒汇的经营现金流保持净流入,各期分别为1亿元、9,462.78万元、1.01亿元及9,519.3万元。

同期内,新恒汇的融资现金流多录得净流出,各期内分别为7,942.31万元、-3,518.39万元、-4,119.54 万元和-426.19 万元,主要的流出项为偿还债务支付的现金,各期内分别为500万元、1.15亿元、5,623.66万元及3,000万元。

可以发现的是,在递表后,新恒汇偿债力度明显加大,2022年-2024年上半年偿债金额达到了2.01亿元。

截至2024年6月末,新恒汇在手的现金及现金等价物为2.98亿元,同期末,公司的短期借款为2,001.48万元,未超过公司在手的现金。

整体来看,新恒汇各期末的资产负债率分别为23.24%、17.44%、10.79%及9.79%,处于低位且逐年下降。

附:新恒汇上市发行中介机构清单

保荐机构:方正证券承销保荐有限责任公司

会计师事务所:立信会计师事务所(特殊普通合伙)

律师事务所:上海市锦天城律师事务所

评估机构:北京卓信大华资产评估有限公司