【上市IPO】香港新股市场筹划改革,拟优化上市制度

2024年12月19日,香港联交所(“联交所”)刊发建议优化首次公开招股市场定价及公开市场规定的建议的咨询文件,建议对首次公开招股市场定价流程及公开市场的监管框架进行全面改革。为期3个月的咨询期于今日结束。本次港股IPO机制的优化,引发了内地资本市场、民营企业家和港股投资者的密切关注,安永华明会计师事务所(特殊普通合伙)(以下简称“安永团队”)亦对此次咨询提出观点。

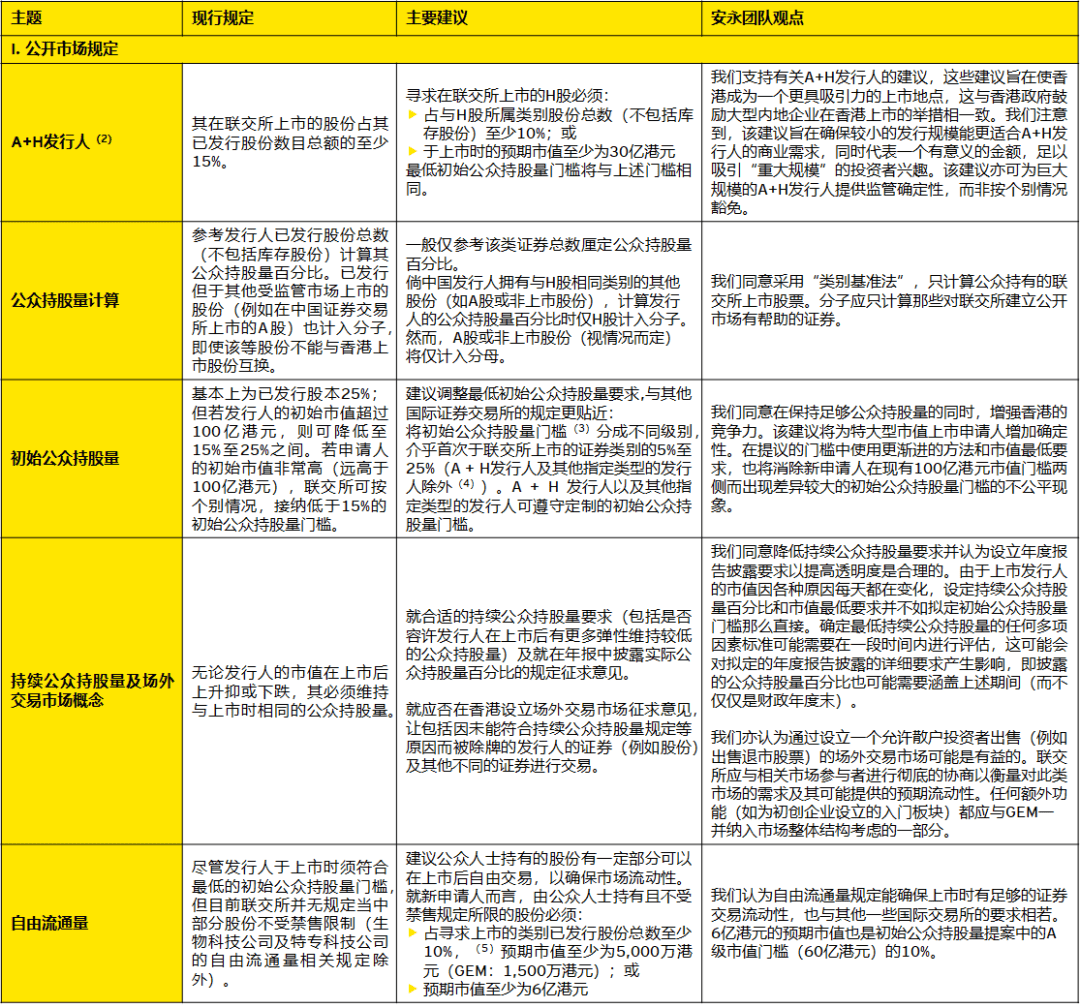

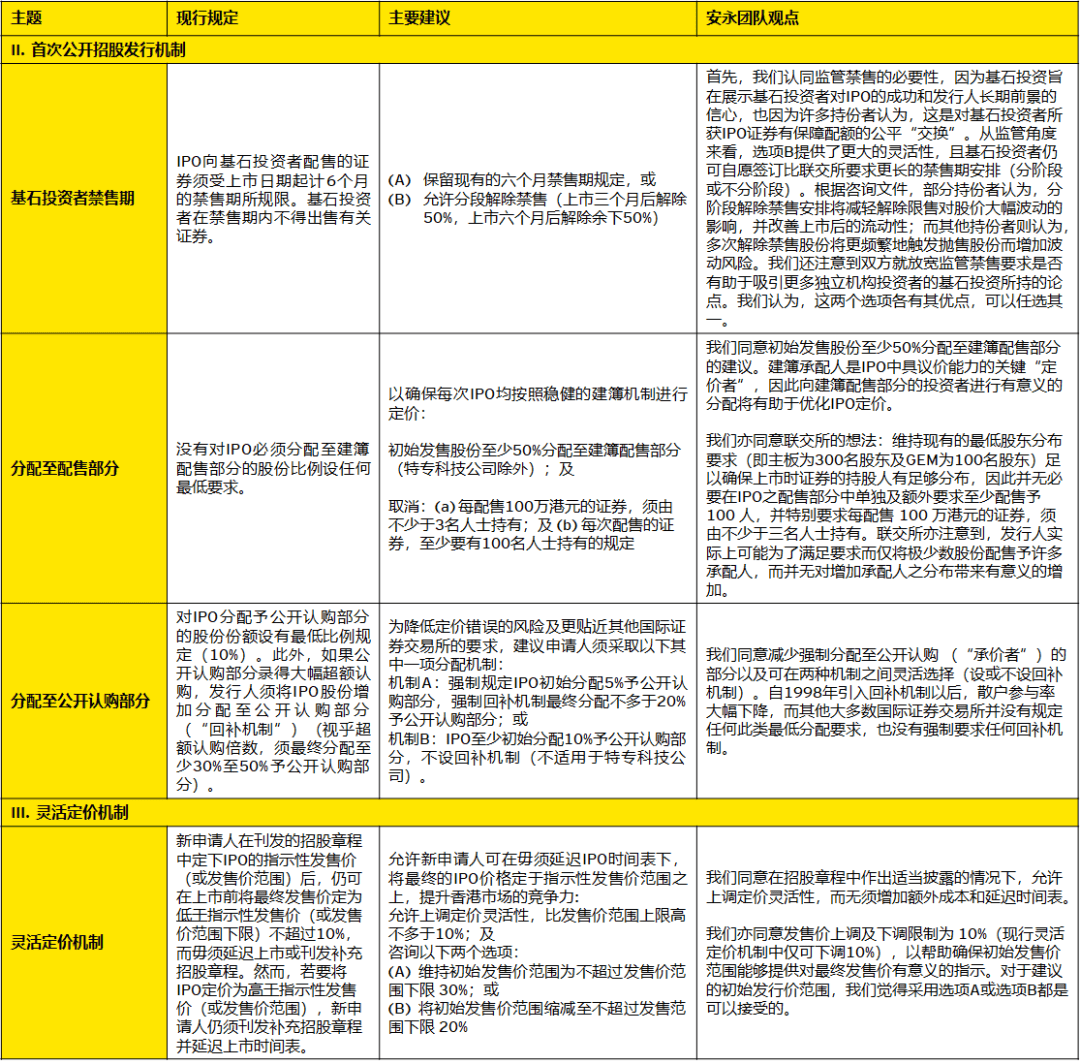

咨询[1]的主要建议及安永团队观点:

在中国内地和香港联交所多项政策的支持下,内地企业加速在香港上市,多家企业获得百倍以上认购。以安永团队助力的现制饮品企业蜜雪冰城为例,其融资认购倍数达5258倍,认购金额突破 1.8万亿港元。国产拼搭角色类玩具厂商布鲁可,公开认购接近6000倍。再如去年12月份上市的国产美妆品牌毛戈平获得了935倍的公开发售超额认购,认购金额超1998亿港元。

另一方面,内地和香港资本市场“互联互通”已迈向了第十一个年头,在过去的10年里有超过1400家内地企业在香港上市,企业涵盖各细分领域龙头,中资资本在港股市场中实际占据主导地位。对内地企业家而言,港股是距离中国内地最近的境外投资市场。

2025年随着新政加码,内地和香港金融市场的“互联互通”也将更上一个台阶,内地和香港监管机构非常鼓励各个行业的龙头企业赴港上市。特别是有出海需求或已经出海的企业,赴港上市除了巩固它们在中国内地的自身品牌以外,也有利于海外战略和品牌的长远发展。我们预计2025年香港IPO活动或重拾升势,有机会重返全球排名前列。内地大型企业、行业龙头企业、18C企业、A+H企业上市继续多点开花,推升香港IPO活动。

推荐阅读

【上市IPO】政策力度加码,“A+H”上市热情提升

注释:

[1]《建议优化首次公开招股市场定价及公开市场规定》咨询文件

[2] 在联交所上市时,其内资股已在任何中国证券交易所上市(即A股)的中国发行人。

[3] 将初始公众持股量门槛分成不同级别用于上市时持有未上市股份的中国发行人。如上文所述,在该情况下的公众持股量百分比乃根据分子中的H股计算,而分母乃根据上市时相关类别股份的已发行股份总数计算。

[4] 拥有其他上市股份的中国发行人(但并非A+H发行人, 即在海外受监管市场上市的中国发行人),以及拥有其他股份类别于海外上市之发行人。

[5] 如新申请人属中国发行人并持有其他上市股份,则“寻求上市的类别”将修改为H股。倘新申请人属持有未上市股份的中国发行人,该百分比以H股为分子,以上市时H股所属相关类别已发行股份总数为分母计算。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

上一篇:SWIFT报告:人民币保持全球第四大最活跃货币的位置

下一篇:ETF融资融券日报:两市ETF两融余额较前一交易日减少3831.04万元,华夏上证科创板50成份ETF融资净买入达7282.81万元