“新三板之王”带罚单IPO,开源证券自降佣金

文/瑞财经 孙肃博

从2023年3月至今,开源证券股份有限公司(以下称“开源证券”)冲击深交所上市的征程已满两年。但自2024年年底更新了财务资料后,其IPO的消息便如同石沉大海,再度陷入了静默期。

瑞财经《预审IPO》注意到,2024年10月,因在个别公司债券项目中未勤勉尽责、在承销多项绿色债券时未审慎核查把关、在多个投行项目中质控核查把关不严,中国证监会对开源证券采取了暂停债券承销业务6个月的行政监管措施,这对开源证券的声誉产生了一定影响。

招股书中,开源证券也坦言,暂停债券承销业务将对公司2024年和2025年的经营业绩产生一定的不利影响。

WIND数据显示,2024年,开源证券主动撤回了12个IPO项目,仅成功发行1单,项目的撤否率高达76.47%。

01

国资股东大手笔加码,投后估值直冲两百亿

十年前,开源证券就有了进军资本市场的想法,它的第一步落在了新三板,于2015年4月30日挂牌上市。

然而,开源证券2016年、2017年及2018年上半年的净利持续下滑。且在挂牌期间,多次受到了监管处罚。最终于2018年9月4日,开源证券退出了新三板。

沉寂几年后,2021年12月13日,开源证券通过向在册股东及新增外部投资者非公开发行股票的方式,获得了48.5亿元的募集资金。此次增资后,开源证券的投后估值约为192.85亿元。

瑞财经《预审IPO》注意到,此次开源证券非公开发行股票,认购股份数量最多的是其控股股东陕煤集团,以25亿元认购了59,808.61万股股份。除了陕煤集团外,开源证券的在册股东陕财投、顺控集团也分别斥资8亿元、2.5亿元认购了19,138.76万股、5,985.36万股。剩余6位参与认购的均为新增外部股东,分别为未央城建、碑林城投、汇通投资、曲江金控、陕西金资、西高投,均为国资企业。

截至此次递交招股书前,开源证券的前十大股东中仅德美化工一家为民营企业,其余均为国有股东。根据招股书,开源证券的国有股东持股比例超过了90%。

其中,陕煤集团作为控股股东,持股比例为58.8%。陕西省国资委拥有陕煤集团、汇通投资的实际控制权,并通过陕煤集团、汇通投资间接拥有开源证券64.17%的表决权,为开源证券的实际控制人。

02

“佣金战”挤压经纪业务收入,新三板挂牌项目行业排名第一

开源证券目前的业务包括证券经纪、证券投资咨询、与证券交易及证券投资活动有关的财务顾问、证券承销与保荐、证券自营、证券投资基金销售、证券资产管理、融资融券、代销金融产品、为期货公司提供中间介绍业务等。

根据证券业协会发布的《证券公司2021年经营业绩指标排名情况》,开源证券的营业收入在行业内排第45名,净利润排第58名,总资产排第55名,净资产排第42名。

开源证券坦言,相较于同行业领先企业,公司在资产规模、资本实力、客户基础等方面存在一定程度的劣势。基于自身的实际情况以及我国证券市场的竞争状况,公司在重点布局以北交所业务为主的投资银行业务、债券承销业务、资产管理业务等新兴业务领域和公司具有比较优势的业务。

在这样的布局下,开源证券在过去几年的经营业绩总体也较为稳定。2021-2023年及2024年上半年(以下称“报告期”),开源证券的收入分别为27亿元、26.37亿元、30.61亿元及12.4亿元,净利润分别为5.3亿元、5.1亿元、6.17亿元和2.83亿元。

具体来看,开源证券的主营业务主要为四大板块,分别为经纪业务、资产管理业务、投资银行业务和证券自营业务。

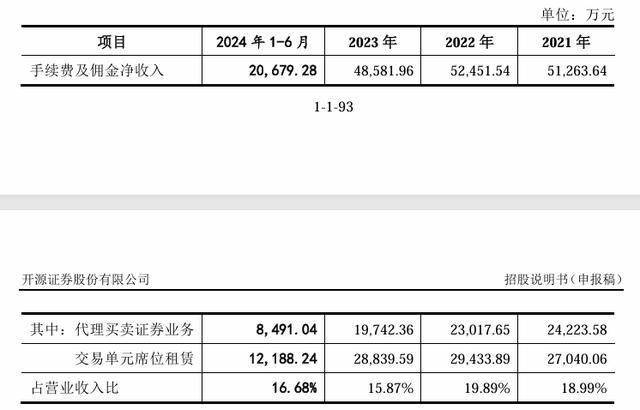

其中,经纪业务作为传统业务是开源证券重要收入来源之一。报告期内,开源证券的代理买卖证券业务手续费及佣金净收入受市场行情和佣金率下降影响,呈现波动变化。

瑞财经《预审IPO》注意到,市场交易量和佣金率是影响该业务收入的关键因素。2022、2023年,尽管交易金额有所增长,但佣金率的下降导致了收入下滑。

资管业务方面,受资管新规影响,开源证券的资产管理产品规模于报告期内有所下降,报告期各期末,分别为571.91亿元、526亿元、276.38亿元、271.79亿元。

不过,瑞财经《预审IPO》也注意到,开源证券在产品设计、投研管理等方面持续投入,积极应对监管要求,部分产品获得了市场认可,取得了一些奖项。未来,随着业务能力的提升和市场拓展,有望实现稳定发展。

开源证券的证券自营业务包括固定收益类、权益类、新三板做市及场外衍生品业务,各业务板块投资规模和收益情况不同。其中,固定收益类投资规模于报告期内稳步增长,而综合收益率在报告期内则有所波动,权益类投资受市场行情影响收益率波动较大。

值得一提的是,开源证券的新三板做市业务表现出色,且在做市商评价中排名前列,享受交易经手费减免优惠。

从招股书中披露的各业务主要指标排名情况来看,2021年末、2023年末和2024年6月末公司新三板挂牌项目行业排名第一;截至2024年6月30日,公司新三板持续督导数量行业排名第一。

报告期内,开源证券分别推荐了28家、20家、27家和17家企业挂牌新三板,累计推荐挂牌家数75家,覆盖软件和信息技术、专用设备制造等多个行业。截至2024年6月30日,公司持续督导新三板企业共计723家。

不过,2021年-2024年上半年,开源证券的股票IPO合计发行项目仅为7个,且为精选层和北交所,没有沪深交易所上市保荐项目。

WIND数据显示,2024年,开源证券主动撤回了12个IPO项目,仅成功发行了1单,项目的撤否率高达76.47%。

另外值得注意的是,报告期内,开源证券担任主承销商完成的债券承销数量分别为123单、129单、163单和70单,主承销金额分别为457.30亿元、606.13亿元、636.68亿元和327.05亿元。然而,开源证券的部分债券承销项目存在实质性违约情形。

2024年10月18日,证监会下发《关于对开源证券股份有限公司采取暂停债券承销业务措施的决定》,因开源证券在个别公司债券项目中未勤勉尽责、在承销多项绿色债券时未审慎核查把关、在多个投行项目中质控核查把关不严,按照相关规定,证监会决定对开源证券在2024年10月17日至2025年4月16日期间暂停债券承销业务。

报告期各期,开源证券的债券承销业务收入分别为4.69亿元、4.42亿元、4.68亿元和1.74亿元,占公司各期营业收入的比例分别为17.34%、16.78%、15.29%和14.09%。

开源证券在招股书中表示,暂停债券承销业务将对公司2024年和2025年的经营业绩产生一定的不利影响。

03

多起诉讼、仲裁尚未了结

瑞财经《预审IPO》注意到,除了被处罚暂停债券承销业务,开源证券如今还被官司缠身。

2017年7月,开源证券设立厦农商1号定向资管计划,作为管理人代表“厦农商1号定向资产管理计划”(以下称“厦农商1号”)与潞安集团财务有限公司(以下称“潞安财务”)于2018年10月11日开展了一笔债券质押式回购交易。

2018年9月30日,质押标的债券触发交叉违约,质押式回购融资还款出现困难,构成违约。2019年1月28日,潞安财务就上述违约事项提起仲裁,请求裁决开源证券承担违约责任,但裁决期限届满前申请撤回了全部仲裁请求。2021年3月23日,潞安财务再次就本案申请仲裁。

2022年2月11日,中国国际经济贸易仲裁委员会作出了裁决:厦农商1号以其全部财产承担违约责任,同时,开源证券作为管理人,以自有资金就厦农商1号资管计划全部财产不足清偿的债务金额的50%承担补充赔偿责任。

因上述仲裁裁决未按期履行,潞安财务向西安市中院申请执行。根据执行通知书,西安市中院责令以开源证券管理的厦农商1号的全部资产(而非开源证券的固有财产)向潞安财务承担赔偿责任,以开源证券固有财产就厦农商1号的全部资产不足清偿的债务金额的50%承担补充赔偿责任。

截至递交招股书前,因厦农商1号未完成资产清算,上述仲裁裁决及执行裁定尚未履行完毕,开源证券是否须承担补充赔偿责任尚不明确。

2024年10月,开源证券收到上海仲裁委员会仲裁通知书。申请人尹某芬仲裁请求:开源证券作为“开源证券源广1号集合资产管理计划”管理人,违反资产管理合同及相关附件的约定义务,存在重大过错,应承担全额赔偿申请人购买的投资产品份额100万元及收益30万元损失(暂计)责任。截至开源证券递交招股书前,案件正在审理当中,尚无明确仲裁结果。

招股书显示,开源证券涉及的金额超过1,000万元的未结诉讼、仲裁事项2起,涉案金额6,805.98万元。其中,公司作为被告的重大未结诉讼案件1起,标的金额3,879.05万元。

附:开源证券上市发行中介机构清单

保荐人、主承销商:民生证券股份有限公司

发行人律师:北京金诚同达律师事务所

审计机构:希格玛会计师事务所(特殊普通合伙)