IPO雷达|环动科技业绩回调,7名销售拿走200万年薪,客户依赖与财务隐忧明显

深圳商报·读创客户端记者 宁可坚

环动科技闯关科创板,丈母娘带三个女婿冲刺IPO的故事正在上演。

近日,上交所官网显示,浙江环动机器人关节科技股份有限公司(简称“环动科技”)科创板IPO对外披露首轮审核问询函回复。据悉,公司在2024年11月25日科创板IPO获上交所受理,保荐机构为广发证券。

在首轮审核问询函中,上交所主要对环动科技产品、技术先进性、分拆上市与独立性、实际控制人、客户、采购与主要供应商、募投项目等15个问题进行了问询。

此次环动科技冲刺上市系由深交所上市公司双环传动(002472)分拆而来。A拆A能否顺利,环动科技能否凭借上市成功融资进行业务扩张,引起外界广泛关注。

招股书显示,环动科技是从事机器人关节高精密减速器的研发、设计、生产和销售的国家高新技术企业,为客户提供覆盖3-1000KG负载机器人所需的高精密减速器整体方案,产品包括RV减速器、精密配件及谐波减速器,RV减速器为公司主要产品,广泛应用于机器人、工业自动化等高端制造领域。

本次IPO,环动科技拟募资14.08亿元,投向机器人精密减速机智能制造基地建设项目、机器人精密传动研发中心建设项目和补充流动资金及偿还银行贷款三个项目。

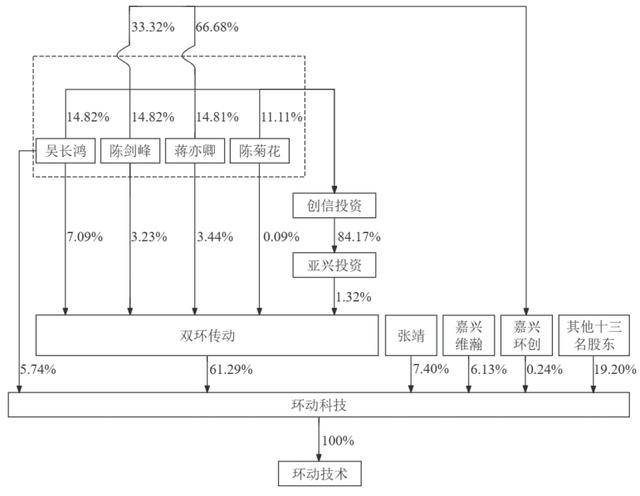

截至2024年6月30日,吴长鸿、陈剑峰、蒋亦卿和陈菊花合计直接和间接控制公司控股股东双环传动15.18%的股份,为双环传动的实际控制人。

据悉,吴长鸿、陈剑峰、蒋亦卿分别为陈菊花的大女婿、二女婿、三女婿。另外,吴长鸿、财务总监吴爱平为兄妹关系,吴长鸿、董事蒋亦卿二人的配偶之间为姐妹关系。

上述四人除通过双环传动间接控制公司61.29%的股权外,吴长鸿直接持有公司5.74%的股权,蒋亦卿、陈剑峰通过嘉兴环创间接持有公司0.24%的股权。

本次上市后,双环传动仍为公司控股股东,且实际控制人中吴长鸿、蒋亦卿担任公司董事。

平均售价波动下滑

毛利率增长势头被打断

报告期内(2021年~2024上半年),公司营业收入分别为9141.23万元、1.69亿元、3.09亿元和1.34亿元,最近三年年均复合增长率为83.99%;净利润分别为2021.40万元、5017.83万元、7626.29万元和2553.95万元。

报告期各期,RV减速器产品收入占公司主营业务收入的比例为94.04%、95.06%、95.05%和94.58%,为公司主营业务收入的主要来源。

不难看出,环动科技的主营产品相对单一,因此公司在应对抵抗市场竞争、行业波动等方面的能力存在一定风险性。

不过,进入2024年,环动科技业绩终止了此前的高速增长势头。

2024年上半年,环动科技的营业收入同比减少11.96%。尤其是第二季度,收入同比减少21.71%。

环动科技称,2024年上半年,公司进一步下调了主要产品的销售单价,使得营业收入和利润规模有所下降。

报告期各期,公司RV减速器平均售价分别为2533.45元/台、3209.03元/台、3065.38元/台和2652.86元/台,报告期内上升后有所回落,主要系产品结构变动及产品单价随着销售增长有所下降所致。

公司毛利率的增长势头也被打断,报告期内主营业务毛利率分别为35.48%、40.68%、42.47%及38.14%。

大客户依赖明显

应收账款高企

报告期内,公司主要客户为国内知名机器人品牌厂商,报告期各期前五名客户销售收入分别为7262.79万元、1.43亿元、2.85亿元和1.06亿元,占当期营业收入的比例分别为79.45%、84.30%、92.12%和79.50%,占比较高。

其中,公司对第一大客户埃斯顿的销售收入分别为1163.09万元、7289.85万元、1.60亿元和7066.43万元,占比分别为12.72%、43.07%、51.61%和52.88%,公司存在对埃斯顿重大依赖的风险。

不过,埃斯顿的业绩一般。埃斯顿被称为“国产工业机器人一哥”,2024年前三季度营业收入为33.67亿元,同比增长4.38%;归母净利润为-6669.98万元,同比下降147.55%。

另外,依赖大客户也导致了环动科技的应收账款高企。

报告期各期末,公司应收账款账面价值分别为2325.90万元、6895.18万元、1.35亿元和1.75亿元,占流动资产的比例分别为18.49%、31.84%、27.30%和34.01%。报告期各期末,公司账龄在1年以内的应收账款余额保持在96%以上,账龄结构稳定。

环动科技明确表示,随着公司经营规模和营业收入持续增长,未来应收账款余额可能维持在较高水平。

仅7名销售

高年薪因“整体素质较高”

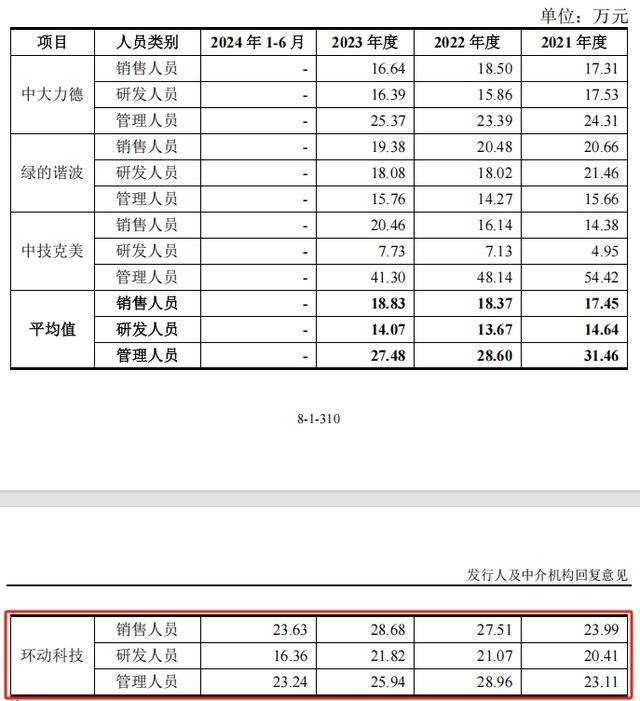

需要注意的是,对比同行,环动科技销售人员的年薪非常高。对比公司内研发人员、管理人员的平均年薪,销售人员的平均年薪几乎是最高的。

报告期内,环动科技销售人员平均薪酬分别为23.99万元、27.51万元、28.68万元和23.63万元。

也就是说 ,7名销售人员在2023年共拿走了超过200万元的年薪。

环动科技解释称,主要原因公司销售人员数量相对同行业公司较少,报告期内人数自5人增长至7人,主要人员具备机械设计制造相关专业背景,其中3位为具备机械专业硕士研究生教育背景的管理级员工,在担任销售职务前曾在机器人精密传动或机械领域从事技术研发工作多年,同时其中4位已在公司及其业务前身双环传动机械研究院供职超过6年,曾参与RV减速器等公司主要产品的前期研发设计和应用验证,对于RV减速器的技术特性、工艺要求、产品应用具有深度的认识和经验,公司销售人员整体素质较高,故平均薪酬相对较高。

报告期内,公司研发人员平均薪酬分别为20.41万元、21.07万元、21.82万元和16.36万元。公司管理人员平均薪酬分别为23.11万元、28.96万元、25.94万元和23.24万元。

环动科技屈指可数的销售人员引起了上交所注意。

公司销售人员数量较少的原因是什么?对公司客户开拓的影响何在?销售人员数量变动与销售收入是否匹配?公司销售费用率持续下降且显著低于可比公司均值的原因是什么?

环动科技称,在新客户开拓和现有客户维护方面,公司主要凭借领先的技术水平和研发实力、高品质稳定量产能力形成竞争优势,为客户提供价值,并获取客户及订单,而较少地需要在广告宣传、销售网络建设和渠道维护等方面投入额外的人力资源。

环动科技提到,报告期内公司主要客户稳定且最近三年对其销售收入较快增长,使得公司在销售人员数量相对稳定的情形下,仍能有力保障对主要客户的销售服务和技术支持,最近三年公司销售人员人均销售额持续增长。

环动科技表示,公司销售费用率低于同行业可比公司平均值,主要受到产品类型及收入结构、市场竞争环境、销售模式及营销策略、市场地位和行业认可度、客户结构及集中度等因素影响所致,具备合理性。

环动科技在招股书中还提示了社会保险和住房公积金未全员缴纳的风险。

2023年末及2024年6月末,公司少数员工因退休返聘人员无需缴纳、新员工入职当月暂未办理缴纳手续或登记申报而未缴纳社会保险或住房公积金外,公司已为全体正式员工缴纳了社会保险。

但报告期内早期公司存在未为部分员工缴纳社会保险和住房公积金的情形,虽然报告期内公司逐步规范社会保险和住房公积金的及时缴纳,但仍存在被相关部门要求补缴社会保险及住房公积金、或受到相关部门处罚,或者可能引起法律纠纷的风险。