25万GPU,估值350亿美元冲刺IPO!财务定时炸弹,GenAI不祥之兆

新智元报道

编辑:KingHZ

【新智元导读】有25万块GPU的CoreWeave,已提交上市文件,计划IPO。虽然有英伟达等支持,但CoreWeave估值350亿美元,并不被媒体看好。而科技媒体初创Edward Zitron,更是直言CoreWeave财务糟糕,就是定时炸弹,而GenAI炒作泡沫即将破裂!

美国云服务公司CoreWeave,已提交上市文件,即将IPO。

这是美国近期首个有意义的科技IPO,也是 首个直接与AI热潮相关的IPO。

CoreWeave虽然有25万GPU,却频频受到质疑。

记者Erikvan Klinken认为:「围绕CoreWeave,已经形成一场暴风」。

Brett Schafer认为即便有英伟达支持,也不建议购入Coreweave的IPO股票,应该观察事态发展,而不是盲目跟风炒作。

科技媒体初创Edward Zitron,认为CoreWeave是AI炒作泡沫中的「定时炸弹」。

他表示活了这么久,很少见到像CoreWeave这样烂透了的公司——它自称是「AI云提供商」,实际上就是出租GPU算力。

CoreWeave原本计划上周上市,初始估值为350亿美元,Edward认为它是GenAI炒作泡沫中「无疑最大的IPO」。

这周,CoreWeave似乎被推迟上市,Edward Zitron认为是GenAI的「不祥之兆」。

为了上市IPO,CoreWeave向SEC提交了Form S-1登记报告。

Edward Zitron详细分析了S-1报告,解释了为什么说CoreWeave糟糕透顶,是 定时炸弹,以及为什么说 CoreWeave是GenAI行业不祥之兆。

美国证券交易委员会以及美国法律,要求S-1报告必须完全坦诚。

这几乎是对计划上市公司公司的「严刑拷问」:

他们必须向能上网的用户揭露所有肮脏的秘密,从而确保在第一天买入该公司的股民,能够做出理智的决定。

Edward耗时数日,研读了CoreWeave的S-1文件,那他的结论可信吗?

Edward Zitron

「WeWork败局」或再次上演

Edward认为CoreWeave将重蹈「WeWork」覆辙。

在WeWork的案例中,S-1文件披露了毁灭性的信息:

它揭示了公司 不断增加的亏损、债务负担以及惊人的现金消耗,并引发了对公司可持续性的质疑 ——

尽管从未实现盈利,该公司却为了追求增长签署了数百份 昂贵的长期租约。

在短短几周内,WeWork取消了IPO,其首席执行官兼创始人Adam Neumann也离开了公司。

WeWork后来借壳SPAC上市,2023年申请了破产保护,2024年变为小公司,并且从纽约证券交易所退市。

CoreWeav拿到了几乎与WeWork相同的剧本。

CoreWeave的S-1文件似乎注定了要崩溃的结局: 超过60%的收入依赖单一大客——微软。

《金融时报》报道称,微软已终止了与CoreWeave的部分协议。

CoreWeave反驳了这一报道,但时机微妙,让人生疑。

CoreWeave背负着 80亿美元的债务,而这些债务可能无法偿还。

这还不包括资产负债表上其他负债,例如各种硬件和数据中心设施的租赁协议。

更糟糕的是,尽管在2024财年实现了19亿美元的收入,但该公司在2024年 亏损了8.63亿美元。

CoreWeave把未来都押注在可能无法实现的「爆炸性增长」上。

而即使这种增长真的实现,也需要巨额资金。

囤25万GPU,约0盈利

在Edward看来,CoreWeave是所谓AI革命的一种象征。

该公司的核心业务涉及销售生成式人工智能不可或缺的「燃料」

—— 提供最新(且最强)的GPU及运行所需的基础设施。

这得益于其与英伟达(NVIDIA)的密切关系(以及英伟达的投资),这使得CoreWeave能够优先获得英伟达的芯片。

它是「首个向公众提供基于NVIDIA GB200 NVL72实例的云服务提供商」,并且是「首批部署NVIDIA H100、H200和GH200高性能基础设施的云服务提供商之一」。

2月4日,CoreWeave成为首家推出基于NVIDIA GB200 NVL72的实例的云服务提供商

CoreWeave共有32个数据中心,拥有超过25万个NVIDIA GPU,并得到超过260MW的电力支持。

尽管是一家鲜为人知的公司,CoreWeave能与许多知名的科技巨头并论:

微软:在2024年买了 48.5万块GPU,并计划在今年年底前多达 180万块GPU

Meta:可能拥有大约 60万块GPU

亚马逊:拥有 数十万块GPU

简而言之,CoreWeave的地位,至少可以与上述科技巨头匹敌。

为观察这些AI巨头实际盈利(或亏损)情况,CoreWeave提供了一个既引人入胜又令人不安的窗口。

而答案是「几乎没有盈利」。

此外,CoreWeave的基本财务状况极不稳定,接下来的六个月如何度过难以想象。

CoreWeave的创始人,以前是华尔街金融精英,已经在IPO前套现了近5亿美元。

尽管他们仅保留了公司30%的所有权,却掌握了82%的投票权。

因此,他们能够随心所欲地操控这艘漏洞百出、粗制滥造的大船,哪怕这样做会把CoreWeave推向深渊。

这听起来很熟悉,与扎克伯格在Facebook的安排几乎如出一辙:

扎克伯格尽管只持有公司少量股权(约13%),但他拥有多数投票权。

同时还担任Facebook董事会主席,确保他的CEO地位永远不会受到挑战,无论股东施加多大压力。

CoreWeave持续渴求更多资金,其S-1文件将获取新资金的潜在困难列为风险因素之一。

该公司计划在IPO中筹集约40亿美元,这些资金预计将用于偿还债务、推动未来扩张以及支持日常运营。

然而,接下来的详细分析,证明40亿美元对CoreWeave来说远远不够。

既是定时炸弹,也是GenAI不祥之兆

CoreWeave的财务糟糕透顶,总结如下:

CoreWeave每年利息支付可能膨胀至20亿+美元的,而且过去共 收入20亿美元,却亏损了8.63亿美元。

收入62%来自微软,而微软已大幅缩减数据中心建设,并可能取消了一些CoreWeave的合同,尽管CoreWeave否认这一点。

CoreWeave的扩张对其未来收入和增长至关重要,但这需要它投资数百亿美元,而 它目前并没有资金。

CoreWeave的数据中心扩张依赖于主业为比特币挖矿的Core Scientific公司,而这家公司目前似乎没有任何HPC容量,却计划建设超过1吉瓦的容量,尽管它似乎尚未建成任何相关设施。

将挖矿数据中心转换为HPC数据中心,实际上需要从零开始。将矿机重新用于AI,并没有简单或合理的方法。

即便CoreWeave成功进行IPO——可能到本月末——筹集约40亿美元,也只能提供一年的运营资金。

到2025年10月,它将面临每季度超过5亿美元的贷款还款,同时还要试图扩大一项似乎没有盈利路径的业务。

GenAI不是新的「汽车工业」

CoreWeave的财务健康状况和收入状况表明,为生成式AI提供服务要么没有需求,要么没有利润。

这家公司——被称为生成式AI热潮的支柱,也是英伟达GPU的最大持有者之一。

CoreWeave与英伟达的关系似乎比Meta或微软更紧密,因为它能提前获得英伟达的最新硬件——似乎无法在超大规模客户之外为其业务获得有意义的收入。

虽然它可能向普通公司出售按小时计算的服务,但很明显,这个市场的收入规模并不大。

如果说AI在美国是淘金热,那英伟达是卖镐的,CoreWeave就是卖铲子的,但CoreWeave挖出来的 似乎主要是土。

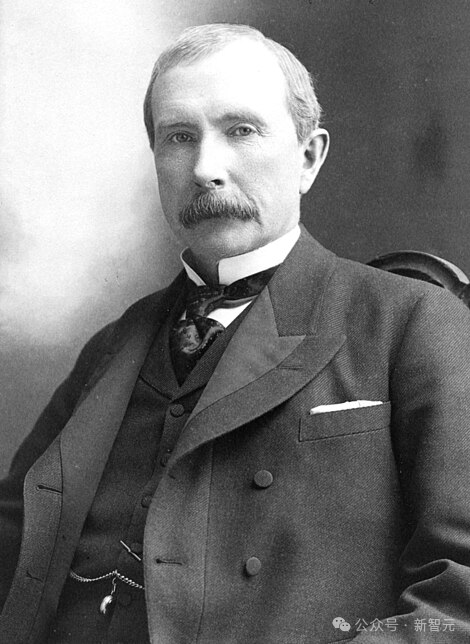

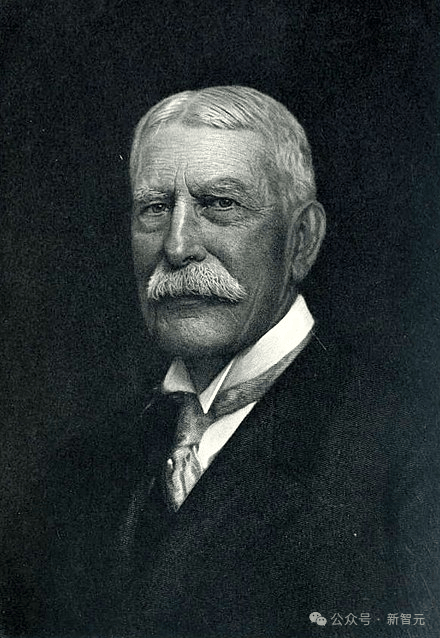

如果GenAI是一个有意义的朝阳行业,CoreWeave应该会赚得盆满钵满,就像汽车工业催生了约翰·D·洛克菲勒和亨利·弗拉格勒等一代石油大亨一样。

|

|

约翰·D·洛克菲勒 |

亨利·弗拉格勒 |

然而,除了微软之外,它似乎甚至无法从AI算力中赚取10亿美元的收入。

此外,目前尚不清楚CoreWeave究竟打算如何扩张。

行业定时炸弹

Core Scientific是一家不靠谱的小公司,还没建成过一个HPC数据中心,却需要为CoreWeave的扩张垫付资金,并希望最后能报销 垫付的资金。

建设数据中心并不容易,而Core Scientific之前作为比特币挖矿公司的经验,并不一定适用,因为运行GPU超级集群所需的服务器架构与之大不相同。

CoreWeave本应是GenAI的积极信号,或者至少能让AI支持者让反对者闭嘴。

如果GenAI有如此巨大的需求,CoreWeave的收入应该会多得多,客户群也会更加多样化。

而目前看来, CoreWeave几乎没有盈利,而且收入严重依赖微软。

而且, 它不需要以高利贷级别的利率,借入超过其收入五倍的贷款。

实际上,这家公司表现糟糕,并将向市场展示GenAI领域所剩无几的资金或增长空间。

英伟达惊人的GPU销售额被误认为是生成式AI的成功,而不是一种绝望的迹象,也不是科技巨头盲目跟风的信号。

事实上,证据在于这些GPU的使用情况,而CoreWeave提供了透明且可怕的例证,表明生成式AI缺乏真正的兴奋点或实际使用场景。

Edward认为除了OpenAI之外,GenAI行业的规模非常小,而CoreWeave只是进一步强调了这一点。

根据CoreWeave收入,亚马逊网络服务(AWS)、谷歌云或微软Azure究竟能赚多少钱?

根据报道,OpenAI每年花费约20亿美元用于模型推理,另外花费30亿美元用于模型 训练,并以正常成本约25%的折扣价向微软支付费用。

即使按照最乐观的估计,考虑到ChatGPT比其他所有生成式AI公司都更受欢迎和规模也更大,任何超大规模云服务提供商,每年通过销售AI算力赚取的收入,怎么可能超过30亿或40亿美元?

GenAI行业的不祥之兆

即使不承认GenAI在当前的泡沫之外还有未来,也不得不质疑,随着更高效的新模型的出现,超大规模云服务提供商的巨额投资是否还有很大的空间。

不仅仅是是DeepSeek,谷歌最新的Gemma 3模型的最大版本可以在单个H100 GPU上运行。

据CEO劈材称,其所需的计算能力仅为类似模型的1/10。

这些数字还表明,OpenAI可能对其服务的收费远远低于应有的水平。

如果CoreWeave为360兆瓦的电力(粗略计算)提供服务——这是其「收入成本」,且该金额仅包括租赁、电力和人员成本——花费了4.93亿美元。

而微软的7.5吉瓦电力中,假设70%用于OpenAI的计算,那么微软的成本可能超过70亿美元。

众所周知,OpenAI的成本已经侵蚀了微软的利润。

再次强调,这些都是估算,因为不知道微软的确切成本。

但有理由相信,它与CoreWeave签订的计算合同可能是为了促进OpenAI的增长,这一点进一步得到了The Information的AI数据中心数据库的证实。

该数据库报告称,即将在德克萨斯州丹顿市建设的数据中心是「微软租用给OpenAI使用的」。

在2025年2月26日, Core Scientific该宣布与CoreWeave合作,扩大其在德克萨斯州丹顿市的关系。

目前尚不清楚这个数据中心将如何建成,或者考虑到OpenAI在德州阿比林市建设「星际之门」(Stargate)数据中心的计划以及与微软关系的普遍降温,OpenAI是否会实际使用它。

此外,微软与CoreWeave的不确定规模的合同取消与其自身从数据中心建设中的撤退相吻合。

这与微软解除OpenAI作为其独家云计算提供商的关系相吻合,而这也与OpenAI计划建设数千兆瓦自有容量的计划相吻合。

这一切究竟是如何说得通的?

虽然只能假设,但Edward认为这一举动是微软想与OpenAI脱钩,放弃独家关系,并取消自身的容量扩展以及与CoreWeave的合同。

据《金融时报》报道,微软以「交付问题和错过截止日期」作为理由,这似乎有道理。

因为CoreWeave的基础设施合伙人,似乎并不具备建设数据中心容量的专业知识,至少Edward难以找到它实际的云计算容量。

去年有报道称,OpenAI对微软未能足够快地提供服务器感到沮丧,之后微软允许OpenAI寻找其他计算合作伙伴。

这反过来导致OpenAI与甲骨文和软银合作,构建未来的计算基础设施。

一旦这种情况发生,微软决定(或已经在进行中)大幅减少未来的数据中心容量,而此时OpenAI的最新模型需要将数十万个GPU上线。

即使不同意Edward的论点,微软将如何进一步支持OpenAI的增长?

OpenAI的最新模型o-3和GPT 4.5比以往任何时候都更需要计算资源。

取消超过1吉瓦的计划容量,究竟如何说得通?

这根本就说不通。

Edward暗示道:「我们即将看到世界上最大的初创公司,绝望时会做什么。」

问题1:GenAI的不祥之兆

要正确理解CoreWeave,必须看看它的起源故事。

CoreWeave,成立于2017年,之前是一家「挖矿」公司。

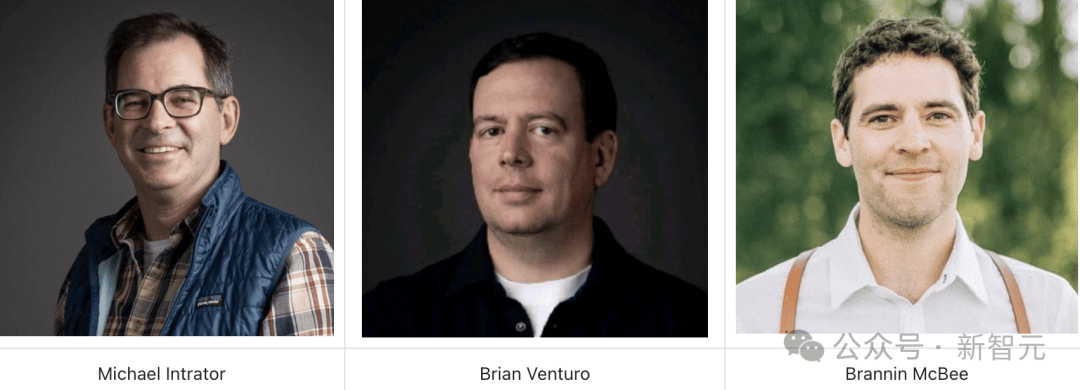

三位前华尔街对冲基金经理和交易员Michael Intrator、Brian Venturo和Brannin McBee共同创立了CoreWeave。

之前,他们专注于天然气和其他能源投资。

2019年,他们改了公司名称,并购买了数万块GPU,把GPU出租给(当时)使用它们进行3D建模和数据分析等用途的少数公司。

这是一门规模小得多的生意,资本密集程度也低得多,在2022年CoreWeave 的收入为1200万美元,亏损3100万美元。

联合创始人寻找更稳定的计算能力应用领域,并在ChatGPT时代之前就看到了AI领域的机遇。

当2022年底ChatGPT的发布,CoreWeave再次转型,这一次转向为生成式人工智能(GenAI)提供计算能力。

CoreWeave成为了《WIRED》杂志所称的「人工智能热潮的数十亿美元支柱」,这一评论可能会让人觉得CoreWeave比实际情况要成功得多。

两大客户占 收入的77%

据报道,英伟达持有CoreWeave公司5%的股份。

凭此关系,CoreWeave通过与英伟达(NVIDIA)的关系获得了大量GPU,并通过按小时出租这些GPU来赚钱。

其竞争对手包括Lambda等公司,以及亚马逊、谷歌等超大规模公司——信不信由你,甚至还有微软,所有这些公司都提供相同的服务。

Lambda自称是训练、微调和推理AI模型的1号GPU云平台

CoreWeave的客户包括AI初创公司Cohere、Meta、英伟达、IBM和微软,其中微软是其最大的客户,占2024财年总收入的62%。

值得注意的是,CoreWeave在极短的时间内变得高度依赖单一客户生存。

相比之下,2022年其最大客户仅占其收入的16%,这表明当时的收入基础更加多元化且健康。

3月10日,OpenAI宣布完成与CoreWeave价值119亿美元的交易,将从该公司采购AI计算资源。同时OpenAI以3.5亿美元入股该业务。

尽管CoreWeave表示,如果OpenAI开始将工作负载转移到其服务器上,其对微软的依赖将减少至收入的50%。

但目前的现实仍未改变。

总的来说,CoreWeave依赖于少数几个大额支出的「鲸鱼」客户来维持运营。

根据S-1文件,CoreWeave收入的77%来自其两大客户,其中后者的身份未公开,文件中仅称为「客户C」。

然而,根据The Information的报道,可以合理推测这是英伟达。

在2023年,英伟达同意在四年内花费13亿美元「从CoreWeave租用自己的芯片」。

一旦剔除这两份大合同,CoreWeave在2024年仅实现了4.4亿美元的收入。

这些数字让Edward深感担忧,原因如下:

CoreWeave是除超大规模公司外,云领域最大的GPU持有者之一,甚至可能是最大的。

CoreWeave销售的不仅是GPU本身,还包括生成式AI中最「有价值」的服务——计算资源。

因此,作为一家具有超大规模公司规模的独立企业,CoreWeave反映了市场对生成式AI服务的需求。

CoreWeave的收入,除去大合同外,约为4.4亿美元,加上这些合同则为19亿美元。值得注意的是,CoreWeave在服务这些合同的过程中亏损了8.63亿美元。

这些数字暗示了以下一种或多种可能性:

CoreWeave的商业模式无法产生足够的收入来覆盖其成本。

除了为超大规模公司提供辅助计算能力外,CoreWeave缺乏基本稳健或可扩展的商业模式。

市场对GenAI计算资源的需求严重不足。

简而言之,CoreWeave的生存与GenAI行业紧密相连,奉行大规模、高收入且极度依赖计算资源理念。

CoreWeave未来堪忧

CoreWeave的未来依赖于一个尚未展现出任何有意义的产品市场契合度的行业。

该行业需要大幅增长,使得计算公司转变为类似石油公司的角色。

而此时微软——最大的GPU计算资源提供商,也是计划资本支出最高的超大规模公司——已经削减了超过1吉瓦的计算能力,并(据报道)终止了与CoreWeave的部分合同。

根据CoreWeave的S-1文件,其三大客户在2024财年期间增加了约78亿美元的承诺支出,相当于初始合同价值的四倍。

需要明确的是,这反映的是未来的支出承诺,而非实际从这些公司提供服务中实现的收入。

虽然这看起来像是好消息,但这几乎是从三个客户获得的当前收入的四倍。

而且正如微软在其他计算合同中所证明的那样,大客户可以随意取消合同。

简而言之,这种对少数超大规模公司的依赖代表了一种根本性的——可能是致命的——脆弱性。

CoreWeave的服务并未带来有意义的需求或收入。

4.4亿美元中部分收入可能来自其他超大规模公司,尽管它们的支出不及微软。

这是一个可悲的数字。

这表明要么没有足够多的人想使用CoreWeave的服务,要么这些服务本身并不那么有利可图,很可能是因为全力运行数十万个GPU的成本高得惊人。

无论原因如何,这家销售所谓AI革命「燃料」的公司正在为此亏损数亿美元。

更糟糕的是,CoreWeave完全依赖其最大的客户,以至于没有它们,整个业务将崩溃……

坦率地说,鉴于其财务状况的不稳定性,即使有这些客户,也可能崩溃。

这是因为服务这些收入的成本也高得惊人。

根据The Information的数据,CoreWeave在2024年花费了超过85亿美元的资本支出。

而为这些支出提供资金需要CoreWeave承担巨额债务,以至于目前尚不清楚这家企业如何生存。

问题2:致命的债务

接下来的内容会有些复杂。

简而言之,CoreWeave的运营要求其几乎处于持续的资本支出状态,既要建设服务客户所需的数据中心,又要购买大量电力,还要获取运行AI工作负载所需的专用GPU。

GPU算力贷款

CoreWeave已通过股权融资(出售公司股票)和债务融资(贷款)筹集了总计145亿美元的资金。

其中许多贷款不是以货币或房地产为抵押,而是以「公司的财产、设备和其他资产」为抵押,包括用于支持其运营的GPU的价值。

这是新型的资产支持贷款模式,专门为CoreWeave、Crusoe和Lambda等计算资源销售商创建,类似于抵押贷款以房产价值为担保。

问题是,GPU是贬值资产,这最终会为这些公司带来麻烦。

随着新芯片和新制造工艺的出现,它们最终会过时。

在持续、密集的使用下,它们会磨损并失效,因此需要更换。正如本文后面提到的,随着这些资产贬值,CoreWeave被迫增加每月还款,因为抵押品(推测)已不足以偿还未偿债务。

就CoreWeave而言,其筹集的大部分资金来自债务,其中大部分来自两项延迟提取定期贷款(DDTL)。

这通常意味着,虽然你可以获得一定金额的资金,但这些资金只会按预定义的分期付款方式发放。这些分期付款可能在一段时间后或公司达到某个里程碑时发放。

DDTL与个人贷款不同,个人贷款通常是预先获得现金并立即开始还款。

每笔 DDTL贷款的合同都是量身定制的,反映了企业的需求(和风险)。

1号致命贷款

这些贷款的条款可能因其抵押品和相关公司的收入而有很大差异。

以下所有数字均基于相关贷款条款的估算,并未尝试计入实际利息成本。

在大多数情况下,Edward已经计算了贷款的条款和还款计划,并给出了CoreWeave将欠款的最低金额。

为了便于理解,下文将只关注这些贷款,因为Edward认为它们本身就足以可能摧毁CoreWeave。

问题贷款1号:DDTL 1.0

规模: 23亿美元(截至S-1提交时已全额提取)

2024年年利率: 14.11%

利息:每年支付 至少8.92亿美元

这笔贷款的实际年利率略高于14%,2024年平均为14.11%,2023年为14.12%。

根据修订后的S-1文件,自贷款开始以来,CoreWeave已支付了2.88亿美元的本金和2.55亿美元的利息。

作为贷款的抵押品H100芯片,随着时间在自然贬值,而且出租价格也在跳水。

DDTL 1.0还规定了流动性要求。

2号致命贷款

CoreWeave最大的贷款,由黑石集团与Magnetar Capital牵头。

问题贷款2号:DDTL 2.0

年利率: 至少10.53%

每年利息: 支付至少 7.6亿美元

76亿美元(已提取38亿美元,剩余38亿美元)

2025年6月前(可延三月),CoreWeave能提取高达76亿美元,还需付预付、结清、年费等多项费用。

DDTL 2.0还会依信用评级上调利率,范围5%-12%。已有的10.53%利率并非最高。

这些严苛条款,显示黑石和Magnetar不看好CoreWeave,想在其失败时榨取价值。S-1文件显示,实际借款平均利率10.53%,还可能上升。

若动用剩余38亿贷款,费用可能翻倍至15.2亿美元/年(不含应计利息)。鉴于其激进资本支出,这很可能发生。

DDTL 2.0规定,CoreWeave若筹其他债务,必须用于偿还当前债务。

这就有问题了: 若用未来债务还DDTL 2.0,怎么付DDTL 1.0的巨额尾款?

S-1招股书称,为履行与OpenAI的119亿协议,CoreWeave需额外融资。

在遵守DDTL 2.0条款下,它要如何做到?

S-1文件显示,CoreWeave创建「特殊目的实体」,通过举债为OpenAI协议义务筹资。

问题3:CoreWeave资金不够

这一切可能看起来有些复杂,但实际上很简单。

CoreWeave在2024年的收入略低于20亿美元,但最终却亏损了8.63亿美元。

实际上,CoreWeave每赚1美元,就要花费1.43美元。

到2025年1月,CoreWeave在DDTL 1.0下的义务可能会达到每年10亿美元,甚至更多。

从2025年10月开始,它将需要开始偿还DDTL 2.0贷款,这些还款将取决于它是否从贷款中提取更多资金,以及其利率是否根据其风险评级上升或下降。

无论如何,不难想象一种情况,即其债务还款超过其2024年的全部收入。

此外,CoreWeave还做出了许多承诺,比如:

计划投资超过10亿美元将新泽西州的一栋实验室大楼改造成数据中心;

与Blue Owl、Chirisa和PowerHouse合作,参与一项价值50亿美元的项目;

承诺在英国的数据中心投资超过10亿英镑;

承诺在欧洲的数据中心额外投资22亿美元;

承诺在弗吉尼亚州投资6亿美元建设数据中心项目。

据称还与Core Scientific达成协议,计划在「Core Scientific的六个站点建设约500兆瓦的关键IT负载」。

该协议「在12年合同期内将潜在累计收入提高到87亿美元」。

简而言之,CoreWeave已经承诺了数十亿美元的数据中心建设项目,而贷款才是它支付这些费用的唯一方式。

就目前而言,它的收入似乎无法支撑这些贷款。

CoreWeave花费了约28.6亿美元,却只创造了略低于20亿美元的收入,其中15亿美元用于运营基础设施和扩展业务,其余部分则用于支付数亿美元的利息和相关费用。

这些数字似乎并未包括资本支出,而CoreWeave自己也承认,其获得的巨额贷款是继续资助这些支出的必要条件。

更糟糕的是,NextPlatform估计,CoreWeave花费了约150亿美元,将其价值75亿美元的GPU转化为约360兆瓦的运营计算能力。

根据其S-1文件,CoreWeave已经签订了约1.3吉瓦的容量合同,并计划在未来几年内逐步推出。

基于NextPlatform的计算,CoreWeave将需要花费超过390亿美元来建设其合同规定的计算能力。

合理推测,CoreWeave目前没有能力覆盖其当前的承诺。

CoreWeave拥有约13亿美元银行存款,超过46亿美元可提取债务,而无法在不偿还债务的情况下筹集更多资金。

它究竟如何继续开展业务?

在进一步讨论之前,先说明一下「合同电力」的含义。

「合同电力」并不一定意味着它已经存在。

「合同电力」是一份合同,规定「你将提供这么多计算能力」。这一术语被故意用来模糊公司实际拥有的计算能力。

截至Edward撰写本文时,CoreWeave拥有「超过360兆瓦」的活跃电力和「约1.3吉瓦的总合同电力」。

这意味着CoreWeave已经承诺建设这么多。

这些数字很快就会变得有用。

问题4:合作伙伴Core Scientific不靠谱

2017年,成立了一家公司,目标是开采比特币等数字资产以产生收入,并对外提供挖矿服务。几年后,它转向为生成式人工智能提供计算能力。

令人困惑的是,这家公司并不是CoreWeave,而是Core Scientific——

一家完全不同的公司,于2022年通过一场灾难性的SPAC合并上市,同年晚些时候申请了破产保护。

2024年1月,它摆脱了破产法庭,削减了4亿美元的债务,并重组债务,再次重返公开市场,在纳斯达克交易。

Core Scientific没HPC经验

2024年6月,CoreWeave主动提出收购Core Scientific,但被拒绝(在宣布与CoreWeave签订为期12年的200兆瓦计算服务协议三天后)。

随后,2024年8月,双方签署了现有12年协议的延期协议,据CNBC报道,该协议将提供「额外的112兆瓦计算基础设施以支持CoreWeave的运营」。

据CNBC称,这一容量将在「2026年下半年」投入使用,并将涉及重新利用现有的加密货币挖矿硬件。

以下是CNBC关于这一过程难度的引述:

在5月的一份报告中,Needham分析师写道,「挖矿」公司目前拥有的几乎所有基础设施「都需要推倒重建,以适应高性能计算(HPC)」。

现在一切都能说的通了:Core Scientific不靠谱。

根据首席执行官Adam Sullivan的说法,截至目前,Core Scientific拥有「最大的比特币挖矿基础设施运营规模」。

根据上述分析师的说法,很明显,不能简单地改造加密货币挖矿设备来「做AI」。

可能是因为GPU与加密货币挖矿中使用的ASIC(专用集成电路)不同,这意味着服务器硬件不同,整个系统也完全不同。

然而,CoreWeave的S-1文件多次提到,它已与Core Scientific达成协议,提供「超过500兆瓦的容量」。

但目前尚不清楚Core Scientific实际拥有多少容量,尽管CoreWeave和Core Scientific都暗示了这一合作。

截至2025年2月,Core Scientific拥有约16.6万台比特币矿机——这些矿机很可能都是仅用于比特币挖矿的专用芯片!

这意味着这些设备(或者,可能包括其数据中心运营)与GPU或AI计算毫无关系。

事实上,Edward几乎找不到任何证据表明Core Scientific拥有任何有意义的计算能力。

财务不会说谎

一旦深入研究其财务文件,事情会变得更加奇怪。

根据其截至2024年12月31日的最新年度报告,在高性能计算(HPC)托管业务(包括GenAI工作负载)中,Core Scientific获得了2430万美元的收入。

没有看错:2430万美元。

相比之下,它通过为自己挖矿和出售加密货币产生了4.08亿美元的收入,为第三方挖矿产生了7700万美元的收入。

假设Core Scientific能够将比特币矿机重新用于AI工作负载,这对业务有何帮助?

如前所述,挖矿用于转售和为外部合作伙伴挖矿,占据了其收入的绝大部分——接近95%。

Core Scientific在过去三个季度一直处于亏损状态:

2024年第四季度 亏损2.65亿美元,

2024年第三季度 亏损4.55亿美元,

2024年6月 亏损8.04亿美元。

Core Scientific只有一个HPC客户:CoreWeave。

在每个财年结束时,每家上市公司必须发布的年度财务报告10-K表格中,Core Scientific称CoreWeave为「客户J」。

根据其10-K表格,Core Scientific表示:

...合同承诺了约11.4亿美元的资本支出,主要涉及基础设施改造、设备采购以及与将其大部分数据中心转换为提供HPC托管服务相关的劳动力...

[其中8.993亿美元根据我们的协议由客户报销。

这个客户——Core Scientific唯一的HPC客户——就是CoreWeave,这些支出预计「将在未来一年内发生」。

CoreScientific去年破产且上个季度亏损超过2.65亿美元,这样一家公司究竟如何负担CoreWeave扩张的前期资本支出?

Core Scientific手头约有8.36亿美元的现金及现金等价物,并且仍在清理其已有的债务。

Core Scientific似乎还没有拿得出手的HPC基础设施。

它虽有七个数据中心,却未必能满足微软、OpenAI这类公司(二者均为 CoreWeave客户)的需求。

从它上季度HPC收入仅850万美元、整个财年2430万美元就能看出来。

不知为何,Core Scientific打算花10亿美元建HPC基础设施,还计划给一家公司提供超1吉瓦容量。

可截至11月,仅在俄克拉荷马州一处破土动工,尚未真正开展

参考资料:

https://www.wheresyoured.at/core-incompetency/

https://www.fool.com/investing/2025/03/16/nvidia-backed-ai-start-up-just-filed-for-an-ipo