东盛金材IPO:高毛利下低研发,产能利用率不稳下扩产两倍

瑞财经 严明会 近日,哈尔滨东盛金材科技(集团)股份有限公司(以下简称“东盛金材”)在北交所更新上市申请审核动态。

东盛金材已收到第一轮审核问询函,问题主要有,技术先进性与创新特征,市场空间情况与经营业绩下滑风险,原材料供应稳定性及采购公允性等。

据招股书显示,东盛金材主营业务为铝合金元素添加剂等新型金属功能材料的研发、生产和销售。产品主要包括铝合金元素添加剂及铝基中间合金两大类,报告期内营业收入约90%来自铝合金元素添加剂。

2021年至2023年及2024年上半年(报告期内),东盛金材毛利率虽出现上下波动状态,但其整体毛利率水平要高于同行。报告期各期,公司毛利率分别高出同行均值3.18个百分点、6.5个百分点、7.38个百分点及8.63个百分点。

然而,在毛利率几乎高出同行业可比公司近一倍的情况下,东盛金材的研发费用率却仅仅是同行均值的三分之一。

报告期内,东盛金材研发费用分别为0.07亿元、0.13亿元、0.11亿元和0.05亿元,研发费用率分别为0.70%、1.27%、1.66%和 1.26%。同期,可比公司的研发费用率均值分别为3.53%、3.6%、4.02%、3.93%。

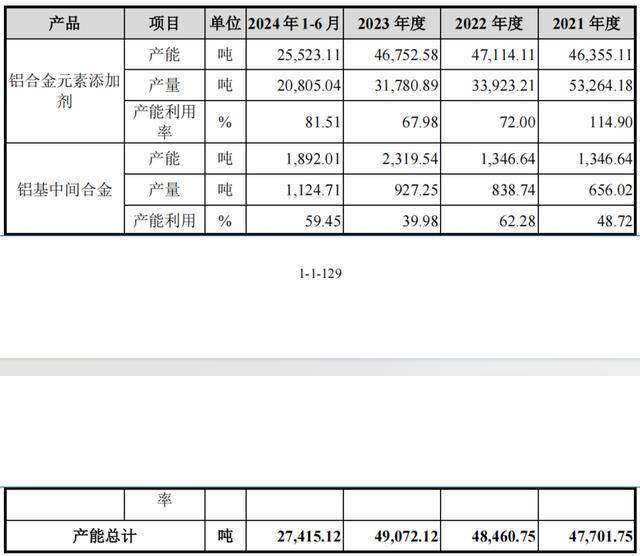

此外,东盛金材的产能利用率处于低位。2024年上半年,东盛金材主要产品铝合金元素添加剂产能利用率为81.51%,较2022年、2023年的72%、67.98%有所提升,但不及2021年的114.90%。

公司表示,铝合金元素添加剂是公司核心产品,2021年产能利用率超过100%,系下游订单量迅速增长,产品供不应求所致;2022年受公共卫生事件封控以及下游客户去库存等影响,产能利用率下降较大;2023年受下游客户去库存影响,产能利用率进一步下滑。2024年1-6月下游客户去库存结束,市场行情有所回暖,产能利用率大幅回升。

2024年上半年,另一主要产品铝基中间合金产能利用率为59.45%,该产品于2021年-2023年的产能利用率分别为48.72%、62.28%、39.98%。

而此次IPO,东盛金材仍计划募资扩产。本次发行,公司拟募集资金3.5亿元,其中2.66亿元拟投入年产6万吨合金添加剂、3万吨铝中间合金和2万吨铝钛硼丝生产项目、8,403.20万元拟投入研发中心建设项目。

截至2023年末,东盛金材总产能合计4.91万吨,而此次募资扩产新增产能合计达11万吨。